ประกันลูกครึ่งตลอดชีพ กับ ออมทรัพย์

ประกันตลอดชีพ

รีวิวจากผู้ใช้จริง แม่มณีใช้ตระกูลนี้ลดหย่อนภาษีแสนแรกเจ้าค่ะ

กระต่ายรถไฟฟ้า และ ฟิลหลอดไฟ โดดเด่นในหมู่บ้าน

ส่งเบี้ยสั้น คืนทุนไว อยากหยุด อยากกู้ อยากทิ้งไว้ ยืดหยุ่นได้เจ้าค่ะ

แม่มณีไม่เคยปิดบังกับลูกเพจว่า แม่มณีไม่มีประกันออมทรัพย์ทั้งระยะสั้น กลาง ยาวอยู่ในพอร์ตประกันของตัวเอง แม้ว่าจะเป็นตัวที่ IRR สูงแค่ไหนได้มงแม่มณีไป แต่แม่มณีเองยังคงปักใจเลือก Whole life ในการลดหย่อนภาษีเสมอมา นี่แหล่ะเจ้าค่ะกลุ่มที่แม่มณีใช้ในการลดหย่อนภาษีแสนแรก ส่งหมดก็ต่อเล่มใหม่ อยากแนะนำให้วัยทำงานทุกท่านเปิดใจให้ประกันกลุ่มนี้ในการลดหย่อนภาษีบ้างเจ้าค่ะ

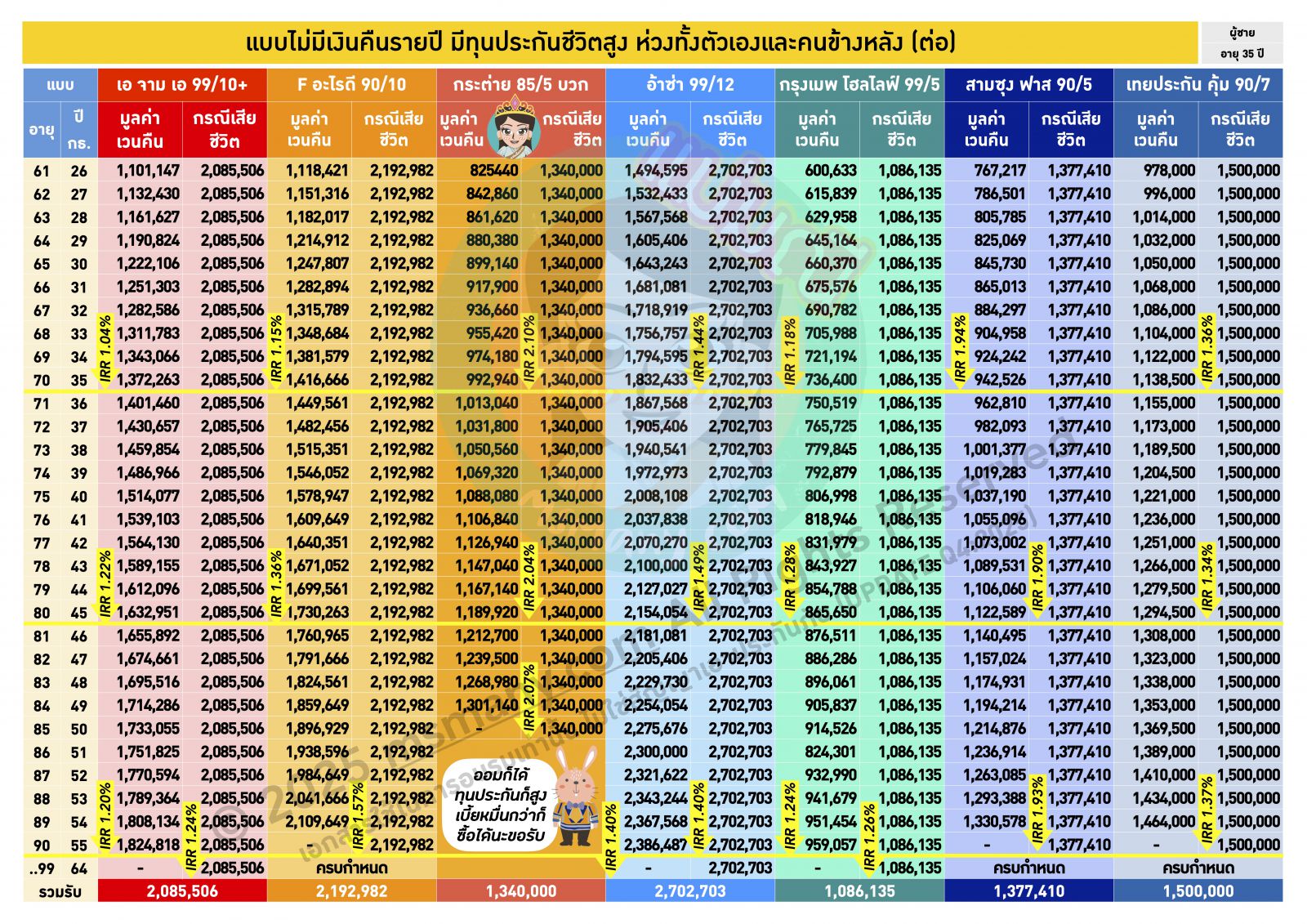

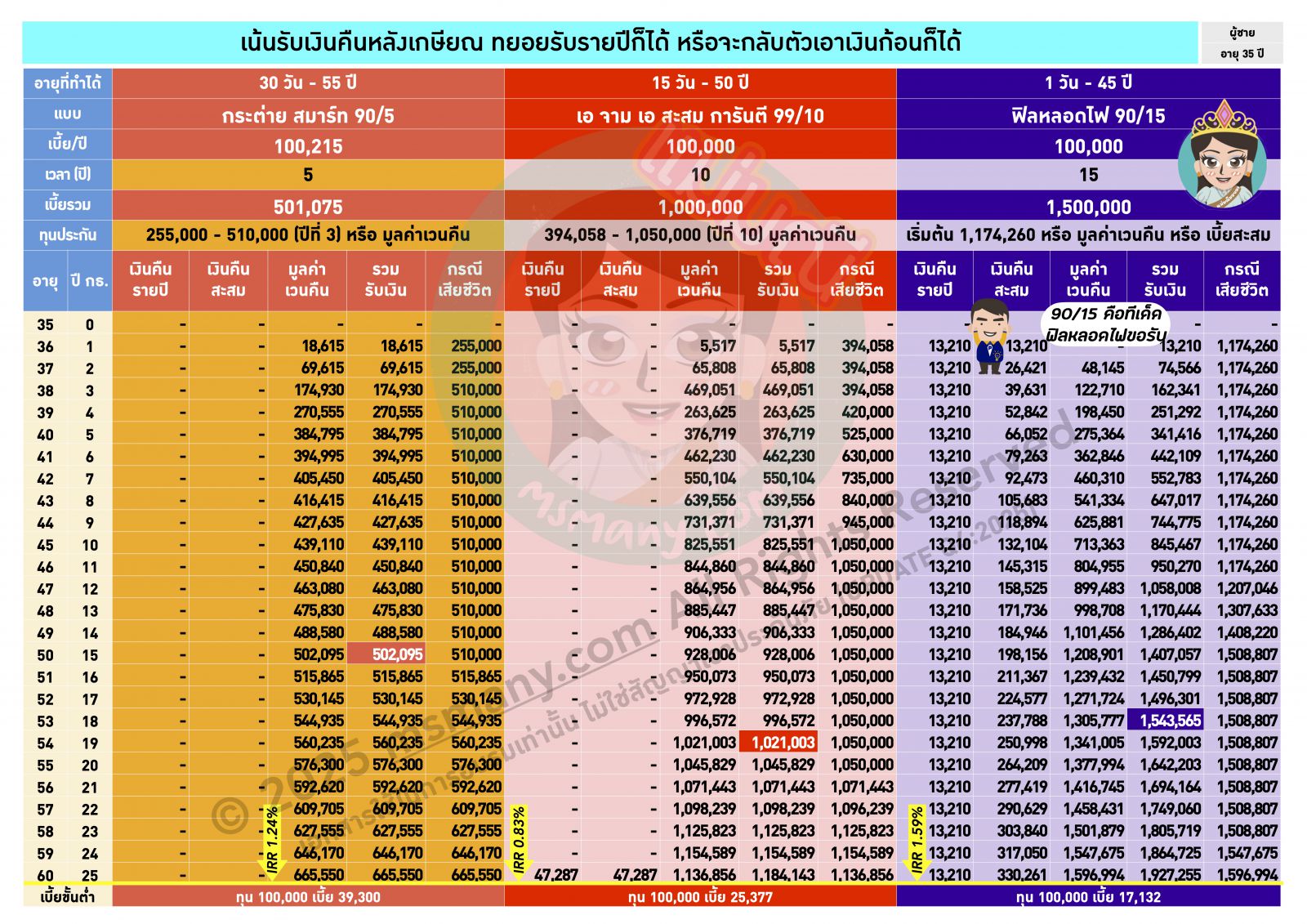

ขึ้นชื่อว่าประกันตลอดชีพ คนส่วนใหญ่จะกลัวความยาวถึงอายุ 80/85/88/90/99 ต้องรอตะบันน้ำกินถึงจะเอาตังค์ออกมาได้ แต่ไม่ใช่สำหรับกลุ่มนี้เจ้าค่ะ ลักษณะสำคัญของตระกูลนี้คือมีมูลค่าเวนคืนกรมธรรม์สูง แม้ว่าจะเวนคืนกรมธรรมก่อนครบกำหนดสัญญา หากว่าพ้นระยะเวลาคืนทุนแล้วก็จะไม่ขาดทุน ซึ่งระยะเวลาคืนทุนของแต่ละแผนแม่มณีได้ถมสีเข้มให้ทุกท่านเห็นโดดเด่นแล้ว อย่าลืมว่าระยะเวลาคืนทุนนี้จะแตกต่างไปตามเพศและอายุของคนทำประกันหนา ในตารางเป็นตัวอย่างของผู้ชายอายุ 35 ปีเจ้าค่ะ ก็จะเห็นได้ว่าหลายแผนคืนทุนเร็วมาก บางแผนคืนทุนก่อนปีที่ 10 ด้วยซ้ำ (ขอย้ำว่าถ้าเอาไปใช้ลดหย่อนภาษีห้ามเวนคืนก่อนปีที่ 10 หนาเจ้าคะ) เพราะฉะนั้นมันยืดหยุ่นให้คุณได้ ฉุกเฉินเมื่อไหร่อยากได้เงินก้อน เวนคืนได้ ถ้าไม่เดือดร้อนก็เก็บลืม ๆ ไว้ในกรมธรรม์ มูลค่ามันก็สูงขึ้นเรื่อย ๆ หรือ ถ้าเกิดกรณีฉุกเฉินชั่วขณะ จะกู้มูลค่ากรมธรรม์บางส่วนออกมาหมุนก่อนก็ยังได้ มีเงินแล้วก็คืนเข้าไปในกรมธรรม์ใหม่ อย่าให้กรมธรรม์ขาดก่อน 10 ปีก็ถือว่าไม่ผิดเงื่อนไขลดหย่อนภาษี เอาดี ๆ ยืดหยุ่นกว่ากองทุนลดหย่อนภาษีด้วยซ้ำ เพราะกองทุนลดหย่อนภาษีไม่มีช่องว่างที่จะเอาเงินก้อนออกก่อนได้โดยไม่ผิดเงื่อนไขสรรพากร ด้วยสรรพคุณตามที่กล่าวมาแม่มณีจึงขอพาทุกท่านทำความรู้จักกับประกันลูกครึ่งออมทรัพย์ + ตลอดชีพทั้ง 3 หน้า ณ บัดนาวเจ้าค่ะ

หน้าแรกเป็นแบบที่ไม่มีเงินคืนรายปี ไม่ต้องการเงินตอนนี้ต้องการเก็บลืมไว้ในกรมธรรม์ วันไหนอยากได้เงินก้อนก็เวนคืนได้มูลค่าเวนคืนตามตารางมูลค่ากรมธรรม์ในแต่ละปี Easy เลือกปีที่ครบกำหนดเอาเองตามใจชอบ กลุ่มนี้นี่แหล่ะที่แม่มณีโปรดปรานที่สุด เพราะเมื่อไม่มีเงินคืนรายปี ทั้งทุนประกันชีวิต และ มูลค่าเวนคืนจะสูงกว่าโดยเปรียบเทียบ เหยื่อการตลาดอย่างแม่มณีไม่มีวินัยมากเพียงพอที่จะเอาเงินคืนรายปีนั้นมาลงทุน หรือออมต่อ มีแนวโน้มว่าจะนำไปจับจ่ายใช้สอยมากกว่า จริตแม่มณีจึงเหมาะกับสัญญาที่ไม่จ่ายเงินคืนรายปีเจ้าค่ะ

ใครไลฟ์สไตล์ใกล้เคียงกัน แม่มณีอยากให้หันมองกระต่าย 85/5 บวก แม่มณีมอบมงแผนนี้มาหลายปีต่อเนื่องแล้ว มูลค่าเวนคืนสูงจนถ้าคำนวน IRR ปีที่ 25 นี่เกินกว่า 2% ซึ่งมากกว่าประกันออมทรัพย์ระยะยาวทั่วไปในตลาด ส่งเบี้ยสั้นแค่ 5 ปี รู้สึกไม่มีความกดดันว่าจะส่งไหวมั้ย? และที่ชอบใจที่สุดคือเบี้ยประกันขั้นต่ำ คุยกันตามตรงอัตราเบี้ยต่อทุนและมูลค่าเวนคืนกรมธรรม์ระดับนี้มีหลายค่ายเอาไปทำเป็นประกัน Legacy จำกัดทุนประกันขั้นต่ำ 5 - 10 ล้านขึ้นไปจัดให้ตลาดระดับบนเท่านั้น แต่พี่กระต่ายขายให้ทุกคนซื้อได้ เบี้ยประกันหมื่นกว่าบาทต่อปีเฉลี่ยออมหลักพันต่อเดือน เข้าถึงได้ทุกชนชั้น แม่มณีชอบและเชียร์สำหรับวัยทำงานที่มีครอบครัว อยากเก็บออมเพื่อตัวเองตอนแก่ แต่ก็ห่วงคนข้างหลังถ้าเราไปไวเกิน เชิญมาลงตัวที่หน้าแรกนี้เลยเจ้าค่ะ

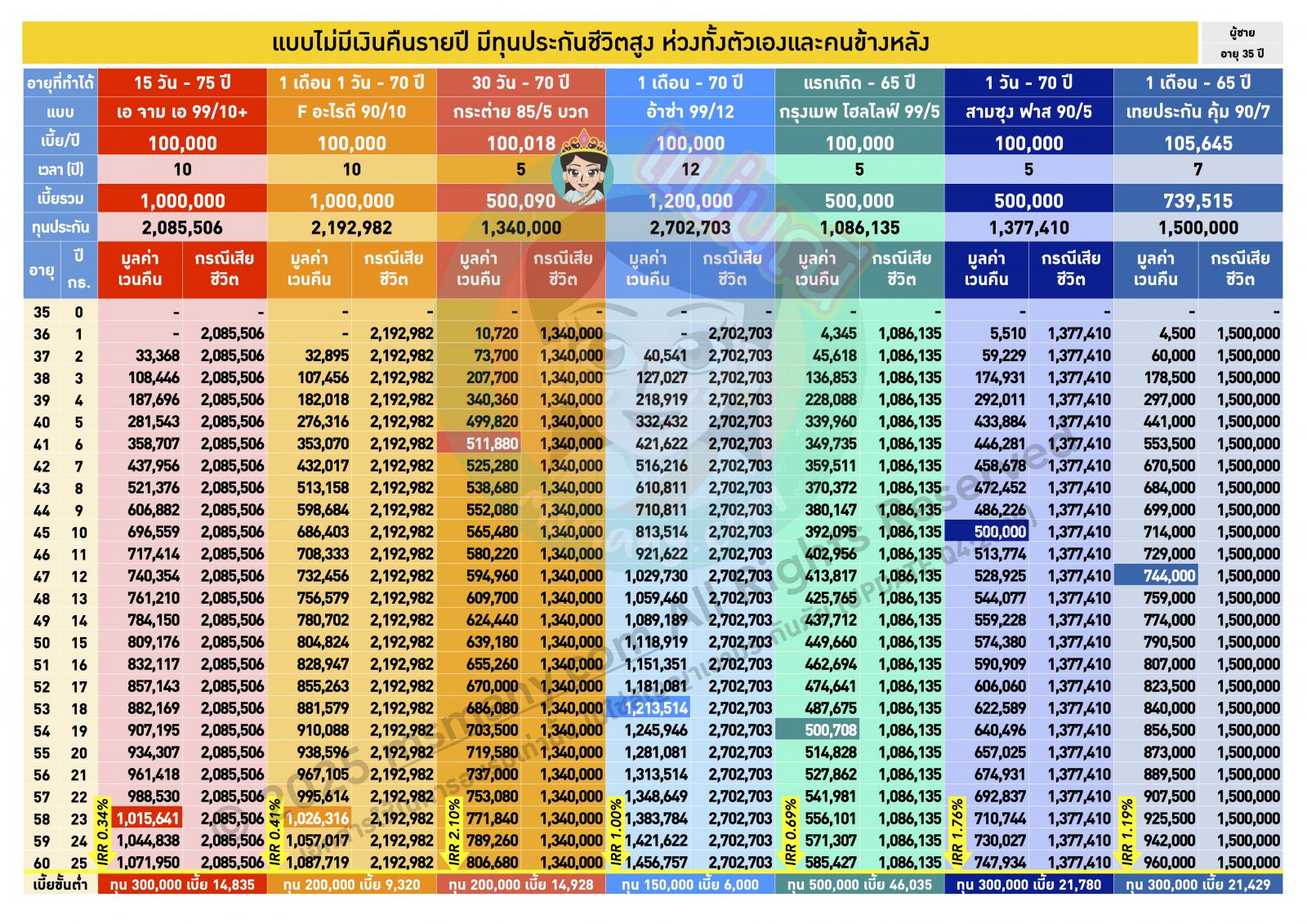

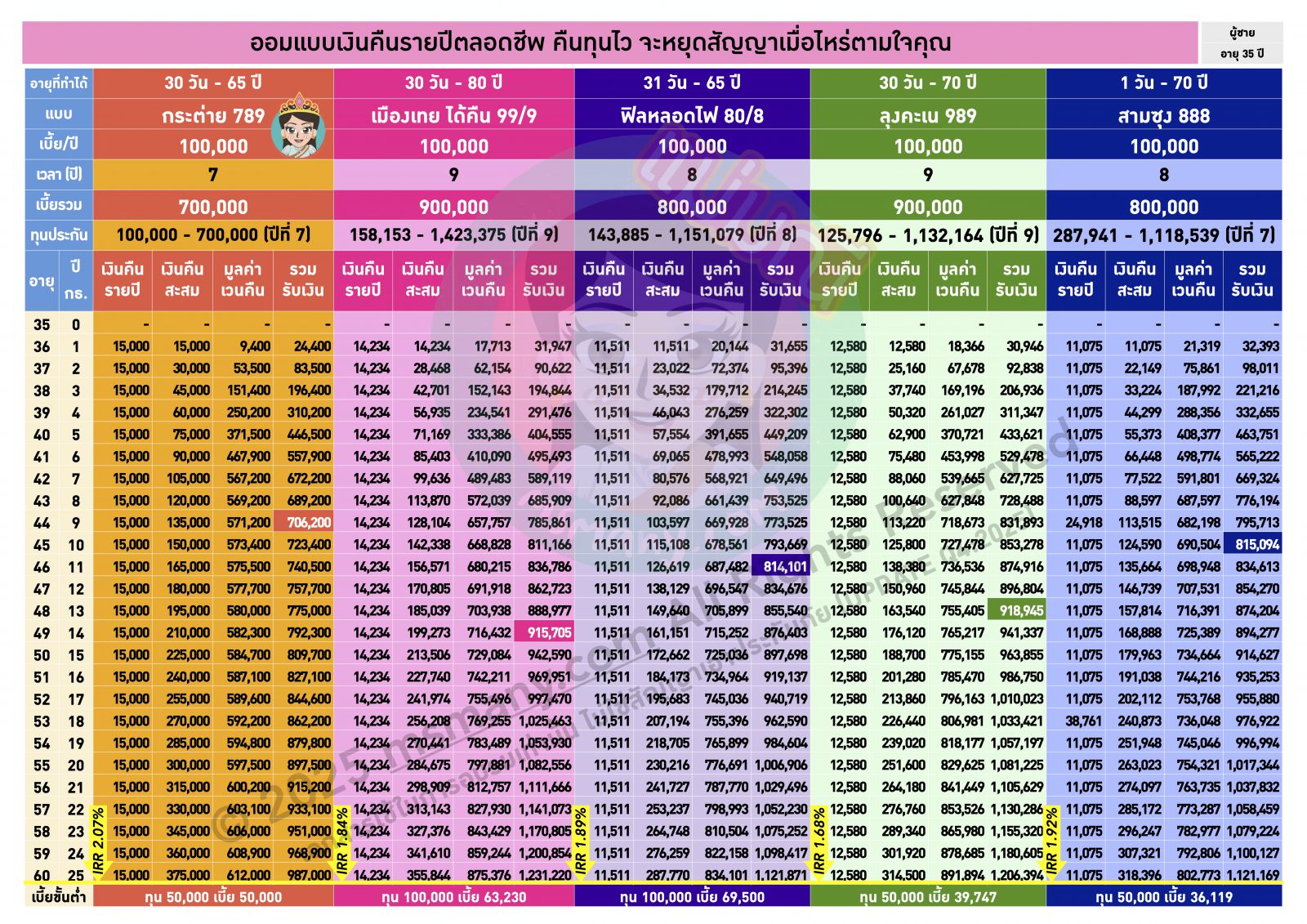

หน้าสองอันนี้เป็น Trend ของบริษัทประกันในช่วง 3 ปีที่ผ่านมา ทยอยออกแผนประกันลักษณะนี้มาหลายค่าย เป็นประกันตลอดชีพที่ให้เงินคืนรายปีทุกปีไปตลอดชีวิต และมีมูลค่าเวนคืนกรมธรรม์สูง แก๊งค์นี้บริษัทประกันพอมีกำไร และไม่ต้องลุ้นขาดใจว่าจะลงทุนอะไรมาจ่ายเงินครบกำหนดให้ได้ IRR ในระยะสั้น เรียกว่าเป็นกลุ่มประกันที่มี “ความยั่งยืน” สูงเจ้าค่ะ เหมาะกับคนที่ต้องการออมระยะยาว แต่อยากได้เงินคืนรายปี เป็นความรู้สึกที่ดีทางใจ ใคร (คนนั้นที่ไม่ใช่แม่มณี) ควรมีวินัยเอาเงินคืนรายปีไปลงทุน หรือ ออมต่อ จะได้ผลตอบแทนทบเพิ่มขึ้นอีก อย่างไรก็ดีข้อจำกัดของหน้านี้ก็คือทุนประกันชีวิตที่ให้ไม่สูง จะเพิ่มขึ้นเป็นขั้นบันไดล้อไปกับเบี้ยสะสม แม่มณีจึงมองว่าหน้านี้เหมาะกับทำเป็นเงินออมให้ลูก (เราไม่ต้องการทุนประกันจากเด็กหรอก) หรือจะทำให้ตัวเองก็ได้ถ้าคุณไม่ได้มีความกังวลใจในการจากไปของตัวเองว่าจะสร้างผลกระทบให้คนข้างหลังเจ้าค่ะ จริง ๆ หน้านี้ตำแหน่งมงเคยเป็นของสามซุง 85/5 แต่เค้าเพิ่งปิดการขายไปเดือนที่ผ่านมา กระต่ายจึงมารับมงต่อด้วยแผนกระต่าย 789 ซึ่งก็ถือว่าสมมงเจ้าค่ะ เวนคืนคุ้มทุนตั้งแต่ปีที่ 9 มูลค่าเวนคืนสูง ทุนประกันตามเบี้ยสะสมเลยหนา ตายเร็วเท่ากับเจ๊า อยู่ยาวก็กำไรเจ้าค่ะ

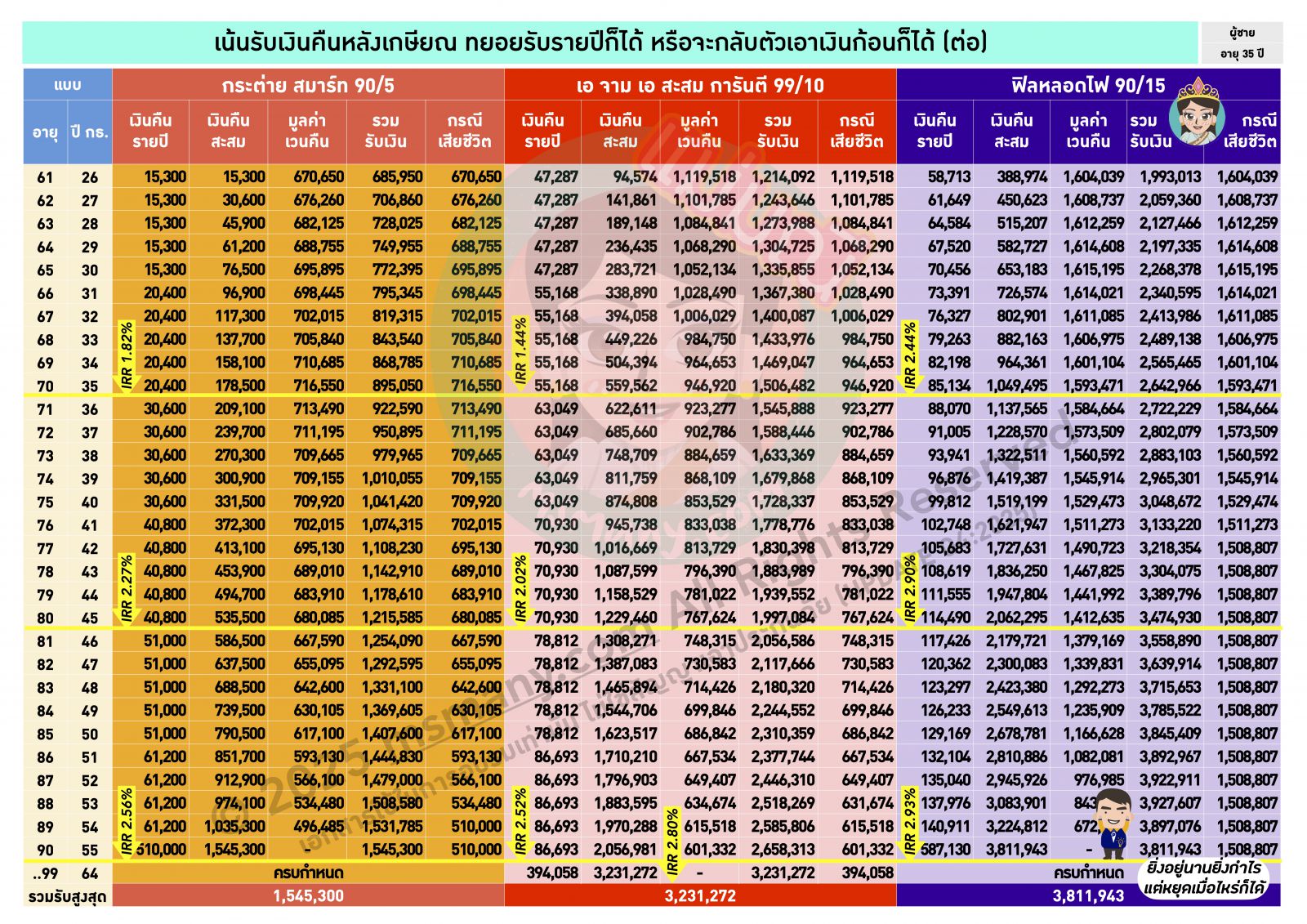

และกลุ่มสุดท้ายแม่มณีตั้งชื่อเล่นให้ว่า “บำนาญที่กลับตัวได้” ใครที่ชอบ concept ของประกันบำนาญ แต่ติดใจที่ว่าหลังรับบำนาญไปแล้วก็คือต้องรับบำนาญไปตลอด จะเปลี่ยนใจมารับเป็นเงินก้อนไม่ได้อีกแล้ว แน่นอนบำนาญรายปีได้รับเยอะกว่า แต่ว่าฉันอาจจะอยากได้เงินก้อนตอนอายุ 70 ก็ได้นะ แม่มณีจะแนะนำให้รู้จักกับหน้านี้เจ้าค่ะ เป็นประกันตลอดชีพเนี่ยแหล่ะที่จ่ายเงินคืนน้อยมากในช่วงแรก ๆ แต่จะไปจ่ายเยอะ จ่ายดุดัน ไม่เกรงใจใครเอาในช่วงปีท้ายหลังเกษียณ แน่นอนว่าโดยอัตราแล้วคงจ่ายรายปีเยอะไม่เท่าประกันบำนาญหรอกเจ้าค่ะ แต่ว่าถ้าวันใดคุณไม่อยากทยอยได้บำนาญแบบรายปี อยากจะปิดบัญชีเวนคืนเอาเงินก้อนออกมาใช้คุณก็ทำได้ทุกเวลา แถมเสียชีวิตก็ยังมีมรดกด้วยหนา ในขณะที่ประกันบำนาญถ้าตายหลังช่วงเวลาการันตีบำนาญแล้วจะไม่มีอะไรให้ผู้รับประโยชน์เลย สำหรับหน้านี้แม่มณีมอบมงให้ฟิลหลอดไฟเจ้าค่ะ 90/15 รุ่นนี้ปีลึกแม่มณีเห็นมาตั้งแต่เข้าวงการประกันใหม่ ๆ อยู่เงียบ ๆ มานานมากแล้ว ไม่ค่อยมีคนพูดถึง แม่มณีก็มอบมงให้ทุกปี มันดีมากจริง ๆ นะเจ้าคะ ข้อจำกัดคือทำได้สำหรับคนอายุไม่เกิน 45 เท่านั้นเจ้าค่ะ

และนี่คือกลุ่มประกันลดหย่อนภาษีแสนแรกที่แม่มณีซื้อใช้เองมาโดยตลอด เล่มเก่าหมด ต่อเล่มใหม่สำหรับแสนแรกแม่มณีก็ยังปักใจกับกลุ่มนี้เสมอมาเจ้าค่ะ IRR มันน้อยกว่ากลุ่มออมทรัพย์ไม่มากนัก แต่ได้ทุนประกันชีิวิต และได้เวลาในการเก็บระยะยาว เงินก้อนนี้ไม่ได้มีผลตอบแทนสูงเทียบเท่าการลงทุนในพอร์ตของท่าน แต่มันคือหลักประกันขวัญถุงที่ถ้าไม่เดือดร้อนจริง ก็จงลืมไปจากใจว่ามีเงินก้อนนี้อยู่ ยิงยาวโยนเงินไปตอนแก่ แต่ถ้าฉุกเฉินจริง ๆ ก็ยังยืดหยุ่นพอให้ท่านดึงเงินก้อนออกมาใช้ได้บ้างด้วยต้นทุนที่ไม่สูงเกินไป ไม่ว่าจะกู้กรมธรรม์ หรือ เวนคืนกรมธรรม์ได้คืนทุนไวไม่ขาดทุน แม่มณีอยากสนับสนุนให้คุณ ๆ รู้จักกับประกันกลุ่มนี้ไว้และแบ่งที่ในใจให้กลุ่มนี้บ้าง อาจจะครึ่งนึงของงบประกันลดหย่อนภาษีซื้อประกันออมทรัพย์ อีกครึ่งนึงแบ่งมาซื้อประกันกลุ่มนี้ไว้ โดยเฉพาะใครที่มีสถานะเป็นโลกทั้งใบของใครบางคน ไม่ว่าจะเป็นพ่อ เป็นแม่ เป็นลูก เป็นสามี เป็นภรรยา แต่มีใครสักคนจะเดือดร้อนแน่หนาถ้าไม่มีคุณ พิจารณากลุ่มนี้สำหรับลดหย่อนภาษีปีนี้ไว้บ้างซักนิดซักหน่อยเถอะเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

กระต่ายรถไฟฟ้า และ ฟิลหลอดไฟ โดดเด่นในหมู่บ้าน

ส่งเบี้ยสั้น คืนทุนไว อยากหยุด อยากกู้ อยากทิ้งไว้ ยืดหยุ่นได้เจ้าค่ะ

แม่มณีไม่เคยปิดบังกับลูกเพจว่า แม่มณีไม่มีประกันออมทรัพย์ทั้งระยะสั้น กลาง ยาวอยู่ในพอร์ตประกันของตัวเอง แม้ว่าจะเป็นตัวที่ IRR สูงแค่ไหนได้มงแม่มณีไป แต่แม่มณีเองยังคงปักใจเลือก Whole life ในการลดหย่อนภาษีเสมอมา นี่แหล่ะเจ้าค่ะกลุ่มที่แม่มณีใช้ในการลดหย่อนภาษีแสนแรก ส่งหมดก็ต่อเล่มใหม่ อยากแนะนำให้วัยทำงานทุกท่านเปิดใจให้ประกันกลุ่มนี้ในการลดหย่อนภาษีบ้างเจ้าค่ะ

ขึ้นชื่อว่าประกันตลอดชีพ คนส่วนใหญ่จะกลัวความยาวถึงอายุ 80/85/88/90/99 ต้องรอตะบันน้ำกินถึงจะเอาตังค์ออกมาได้ แต่ไม่ใช่สำหรับกลุ่มนี้เจ้าค่ะ ลักษณะสำคัญของตระกูลนี้คือมีมูลค่าเวนคืนกรมธรรม์สูง แม้ว่าจะเวนคืนกรมธรรมก่อนครบกำหนดสัญญา หากว่าพ้นระยะเวลาคืนทุนแล้วก็จะไม่ขาดทุน ซึ่งระยะเวลาคืนทุนของแต่ละแผนแม่มณีได้ถมสีเข้มให้ทุกท่านเห็นโดดเด่นแล้ว อย่าลืมว่าระยะเวลาคืนทุนนี้จะแตกต่างไปตามเพศและอายุของคนทำประกันหนา ในตารางเป็นตัวอย่างของผู้ชายอายุ 35 ปีเจ้าค่ะ ก็จะเห็นได้ว่าหลายแผนคืนทุนเร็วมาก บางแผนคืนทุนก่อนปีที่ 10 ด้วยซ้ำ (ขอย้ำว่าถ้าเอาไปใช้ลดหย่อนภาษีห้ามเวนคืนก่อนปีที่ 10 หนาเจ้าคะ) เพราะฉะนั้นมันยืดหยุ่นให้คุณได้ ฉุกเฉินเมื่อไหร่อยากได้เงินก้อน เวนคืนได้ ถ้าไม่เดือดร้อนก็เก็บลืม ๆ ไว้ในกรมธรรม์ มูลค่ามันก็สูงขึ้นเรื่อย ๆ หรือ ถ้าเกิดกรณีฉุกเฉินชั่วขณะ จะกู้มูลค่ากรมธรรม์บางส่วนออกมาหมุนก่อนก็ยังได้ มีเงินแล้วก็คืนเข้าไปในกรมธรรม์ใหม่ อย่าให้กรมธรรม์ขาดก่อน 10 ปีก็ถือว่าไม่ผิดเงื่อนไขลดหย่อนภาษี เอาดี ๆ ยืดหยุ่นกว่ากองทุนลดหย่อนภาษีด้วยซ้ำ เพราะกองทุนลดหย่อนภาษีไม่มีช่องว่างที่จะเอาเงินก้อนออกก่อนได้โดยไม่ผิดเงื่อนไขสรรพากร ด้วยสรรพคุณตามที่กล่าวมาแม่มณีจึงขอพาทุกท่านทำความรู้จักกับประกันลูกครึ่งออมทรัพย์ + ตลอดชีพทั้ง 3 หน้า ณ บัดนาวเจ้าค่ะ

หน้าแรกเป็นแบบที่ไม่มีเงินคืนรายปี ไม่ต้องการเงินตอนนี้ต้องการเก็บลืมไว้ในกรมธรรม์ วันไหนอยากได้เงินก้อนก็เวนคืนได้มูลค่าเวนคืนตามตารางมูลค่ากรมธรรม์ในแต่ละปี Easy เลือกปีที่ครบกำหนดเอาเองตามใจชอบ กลุ่มนี้นี่แหล่ะที่แม่มณีโปรดปรานที่สุด เพราะเมื่อไม่มีเงินคืนรายปี ทั้งทุนประกันชีวิต และ มูลค่าเวนคืนจะสูงกว่าโดยเปรียบเทียบ เหยื่อการตลาดอย่างแม่มณีไม่มีวินัยมากเพียงพอที่จะเอาเงินคืนรายปีนั้นมาลงทุน หรือออมต่อ มีแนวโน้มว่าจะนำไปจับจ่ายใช้สอยมากกว่า จริตแม่มณีจึงเหมาะกับสัญญาที่ไม่จ่ายเงินคืนรายปีเจ้าค่ะ

ใครไลฟ์สไตล์ใกล้เคียงกัน แม่มณีอยากให้หันมองกระต่าย 85/5 บวก แม่มณีมอบมงแผนนี้มาหลายปีต่อเนื่องแล้ว มูลค่าเวนคืนสูงจนถ้าคำนวน IRR ปีที่ 25 นี่เกินกว่า 2% ซึ่งมากกว่าประกันออมทรัพย์ระยะยาวทั่วไปในตลาด ส่งเบี้ยสั้นแค่ 5 ปี รู้สึกไม่มีความกดดันว่าจะส่งไหวมั้ย? และที่ชอบใจที่สุดคือเบี้ยประกันขั้นต่ำ คุยกันตามตรงอัตราเบี้ยต่อทุนและมูลค่าเวนคืนกรมธรรม์ระดับนี้มีหลายค่ายเอาไปทำเป็นประกัน Legacy จำกัดทุนประกันขั้นต่ำ 5 - 10 ล้านขึ้นไปจัดให้ตลาดระดับบนเท่านั้น แต่พี่กระต่ายขายให้ทุกคนซื้อได้ เบี้ยประกันหมื่นกว่าบาทต่อปีเฉลี่ยออมหลักพันต่อเดือน เข้าถึงได้ทุกชนชั้น แม่มณีชอบและเชียร์สำหรับวัยทำงานที่มีครอบครัว อยากเก็บออมเพื่อตัวเองตอนแก่ แต่ก็ห่วงคนข้างหลังถ้าเราไปไวเกิน เชิญมาลงตัวที่หน้าแรกนี้เลยเจ้าค่ะ

หน้าสองอันนี้เป็น Trend ของบริษัทประกันในช่วง 3 ปีที่ผ่านมา ทยอยออกแผนประกันลักษณะนี้มาหลายค่าย เป็นประกันตลอดชีพที่ให้เงินคืนรายปีทุกปีไปตลอดชีวิต และมีมูลค่าเวนคืนกรมธรรม์สูง แก๊งค์นี้บริษัทประกันพอมีกำไร และไม่ต้องลุ้นขาดใจว่าจะลงทุนอะไรมาจ่ายเงินครบกำหนดให้ได้ IRR ในระยะสั้น เรียกว่าเป็นกลุ่มประกันที่มี “ความยั่งยืน” สูงเจ้าค่ะ เหมาะกับคนที่ต้องการออมระยะยาว แต่อยากได้เงินคืนรายปี เป็นความรู้สึกที่ดีทางใจ ใคร (คนนั้นที่ไม่ใช่แม่มณี) ควรมีวินัยเอาเงินคืนรายปีไปลงทุน หรือ ออมต่อ จะได้ผลตอบแทนทบเพิ่มขึ้นอีก อย่างไรก็ดีข้อจำกัดของหน้านี้ก็คือทุนประกันชีวิตที่ให้ไม่สูง จะเพิ่มขึ้นเป็นขั้นบันไดล้อไปกับเบี้ยสะสม แม่มณีจึงมองว่าหน้านี้เหมาะกับทำเป็นเงินออมให้ลูก (เราไม่ต้องการทุนประกันจากเด็กหรอก) หรือจะทำให้ตัวเองก็ได้ถ้าคุณไม่ได้มีความกังวลใจในการจากไปของตัวเองว่าจะสร้างผลกระทบให้คนข้างหลังเจ้าค่ะ จริง ๆ หน้านี้ตำแหน่งมงเคยเป็นของสามซุง 85/5 แต่เค้าเพิ่งปิดการขายไปเดือนที่ผ่านมา กระต่ายจึงมารับมงต่อด้วยแผนกระต่าย 789 ซึ่งก็ถือว่าสมมงเจ้าค่ะ เวนคืนคุ้มทุนตั้งแต่ปีที่ 9 มูลค่าเวนคืนสูง ทุนประกันตามเบี้ยสะสมเลยหนา ตายเร็วเท่ากับเจ๊า อยู่ยาวก็กำไรเจ้าค่ะ

และกลุ่มสุดท้ายแม่มณีตั้งชื่อเล่นให้ว่า “บำนาญที่กลับตัวได้” ใครที่ชอบ concept ของประกันบำนาญ แต่ติดใจที่ว่าหลังรับบำนาญไปแล้วก็คือต้องรับบำนาญไปตลอด จะเปลี่ยนใจมารับเป็นเงินก้อนไม่ได้อีกแล้ว แน่นอนบำนาญรายปีได้รับเยอะกว่า แต่ว่าฉันอาจจะอยากได้เงินก้อนตอนอายุ 70 ก็ได้นะ แม่มณีจะแนะนำให้รู้จักกับหน้านี้เจ้าค่ะ เป็นประกันตลอดชีพเนี่ยแหล่ะที่จ่ายเงินคืนน้อยมากในช่วงแรก ๆ แต่จะไปจ่ายเยอะ จ่ายดุดัน ไม่เกรงใจใครเอาในช่วงปีท้ายหลังเกษียณ แน่นอนว่าโดยอัตราแล้วคงจ่ายรายปีเยอะไม่เท่าประกันบำนาญหรอกเจ้าค่ะ แต่ว่าถ้าวันใดคุณไม่อยากทยอยได้บำนาญแบบรายปี อยากจะปิดบัญชีเวนคืนเอาเงินก้อนออกมาใช้คุณก็ทำได้ทุกเวลา แถมเสียชีวิตก็ยังมีมรดกด้วยหนา ในขณะที่ประกันบำนาญถ้าตายหลังช่วงเวลาการันตีบำนาญแล้วจะไม่มีอะไรให้ผู้รับประโยชน์เลย สำหรับหน้านี้แม่มณีมอบมงให้ฟิลหลอดไฟเจ้าค่ะ 90/15 รุ่นนี้ปีลึกแม่มณีเห็นมาตั้งแต่เข้าวงการประกันใหม่ ๆ อยู่เงียบ ๆ มานานมากแล้ว ไม่ค่อยมีคนพูดถึง แม่มณีก็มอบมงให้ทุกปี มันดีมากจริง ๆ นะเจ้าคะ ข้อจำกัดคือทำได้สำหรับคนอายุไม่เกิน 45 เท่านั้นเจ้าค่ะ

และนี่คือกลุ่มประกันลดหย่อนภาษีแสนแรกที่แม่มณีซื้อใช้เองมาโดยตลอด เล่มเก่าหมด ต่อเล่มใหม่สำหรับแสนแรกแม่มณีก็ยังปักใจกับกลุ่มนี้เสมอมาเจ้าค่ะ IRR มันน้อยกว่ากลุ่มออมทรัพย์ไม่มากนัก แต่ได้ทุนประกันชีิวิต และได้เวลาในการเก็บระยะยาว เงินก้อนนี้ไม่ได้มีผลตอบแทนสูงเทียบเท่าการลงทุนในพอร์ตของท่าน แต่มันคือหลักประกันขวัญถุงที่ถ้าไม่เดือดร้อนจริง ก็จงลืมไปจากใจว่ามีเงินก้อนนี้อยู่ ยิงยาวโยนเงินไปตอนแก่ แต่ถ้าฉุกเฉินจริง ๆ ก็ยังยืดหยุ่นพอให้ท่านดึงเงินก้อนออกมาใช้ได้บ้างด้วยต้นทุนที่ไม่สูงเกินไป ไม่ว่าจะกู้กรมธรรม์ หรือ เวนคืนกรมธรรม์ได้คืนทุนไวไม่ขาดทุน แม่มณีอยากสนับสนุนให้คุณ ๆ รู้จักกับประกันกลุ่มนี้ไว้และแบ่งที่ในใจให้กลุ่มนี้บ้าง อาจจะครึ่งนึงของงบประกันลดหย่อนภาษีซื้อประกันออมทรัพย์ อีกครึ่งนึงแบ่งมาซื้อประกันกลุ่มนี้ไว้ โดยเฉพาะใครที่มีสถานะเป็นโลกทั้งใบของใครบางคน ไม่ว่าจะเป็นพ่อ เป็นแม่ เป็นลูก เป็นสามี เป็นภรรยา แต่มีใครสักคนจะเดือดร้อนแน่หนาถ้าไม่มีคุณ พิจารณากลุ่มนี้สำหรับลดหย่อนภาษีปีนี้ไว้บ้างซักนิดซักหน่อยเถอะเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

ประกันตระกูลตลอดชีพ ส่งเบี้ยระยะยาวเป็นประกันชีวิตที่แม่มณีมองว่าเป็นพื้นฐาน ทุกครอบครัวที่กำลังก่อร่างสร้...

“มรดกหนึ่งล้านสร้างได้ทันที ผ่อน 20 ปี จ่ายจบก่อนเกษียณ

ผ่าน criteria แม่มณีมา 6 แบบป...

รวม 5 ค่ายใจดีเรื่องโกวิท เอจามเอ, เมืองเทย, กรุงเทย อ้าซ่า, R คะเน, F อะไรดี

อ่านโลด...ลูกค้าเมืองเทยดาว...

เน้นคืนทุนไว ใครก็ทำได้ ทุนประกันขั้นต่ำไม่แรง มองไปที่กระต่าย

ส่วนใครเน้นคุ้มสุด เบี้ยต่อทุนต่ำที่สุด หยุดที่กรุงเมพเจ้าค่ะ...

ส่งเบี้ยระยะสั้น สามซุง กับ ลุงกระต่าย ของดีที่ควรมีซักเล่ม

หรือถ้าจะส่งเบี้ยระยะกลาง ...