ตีแผ่ แบไต๋ ประกันออมทรัพย์ 3 ระยะ

ประกันออมทรัพย์

สั้น กลาง ยาวไกล IRR > 1.5% รวมให้ใน EP เดียว

ลุงคะเน รับจบ ทุกระยะ แต่พี่กระต่ายก็มี 12/6

ถ้าอยากได้แบรนด์ใหญ่ แม่มณีแนะนำพี่แดง กับ ลุงเทย

ในที่สุดก็ถึงเวลาที่แม่มณีจะลดเกณฑ์ IRR ประกันออมทรัพย์ จาก 2% ลงไปเป็น 1.5% เพื่อแก้ไขปัญหาในประเด็น content เหงาเกินไป เนื่องจากแบบเก่า ๆ ผลตอบแทนสูงก็ทยอยปิดการขาย แบบใหม่ ๆ IRR ก็กระจุ๊กกระจิ๊กเหลือประมาณ เมื่อก่อนตีแผ่ แบไต๋ประกันออมทรัพย์ต้องแบ่งเป็น 3 EP มาบัดนี้รวมทั้งระยะสั้น กลาง ยาว ใน EP เดียวกัน ตารางก็ยังคงเหงาหงอยมีแบบประกันหลุดขึ้นเวทีแม่มณีน้อยลงทุกที ๆ เอาล่ะ หมดย่อหน้าบ่นแล้ว เรามาเริ่มกันเลยเจ้าค่ะ

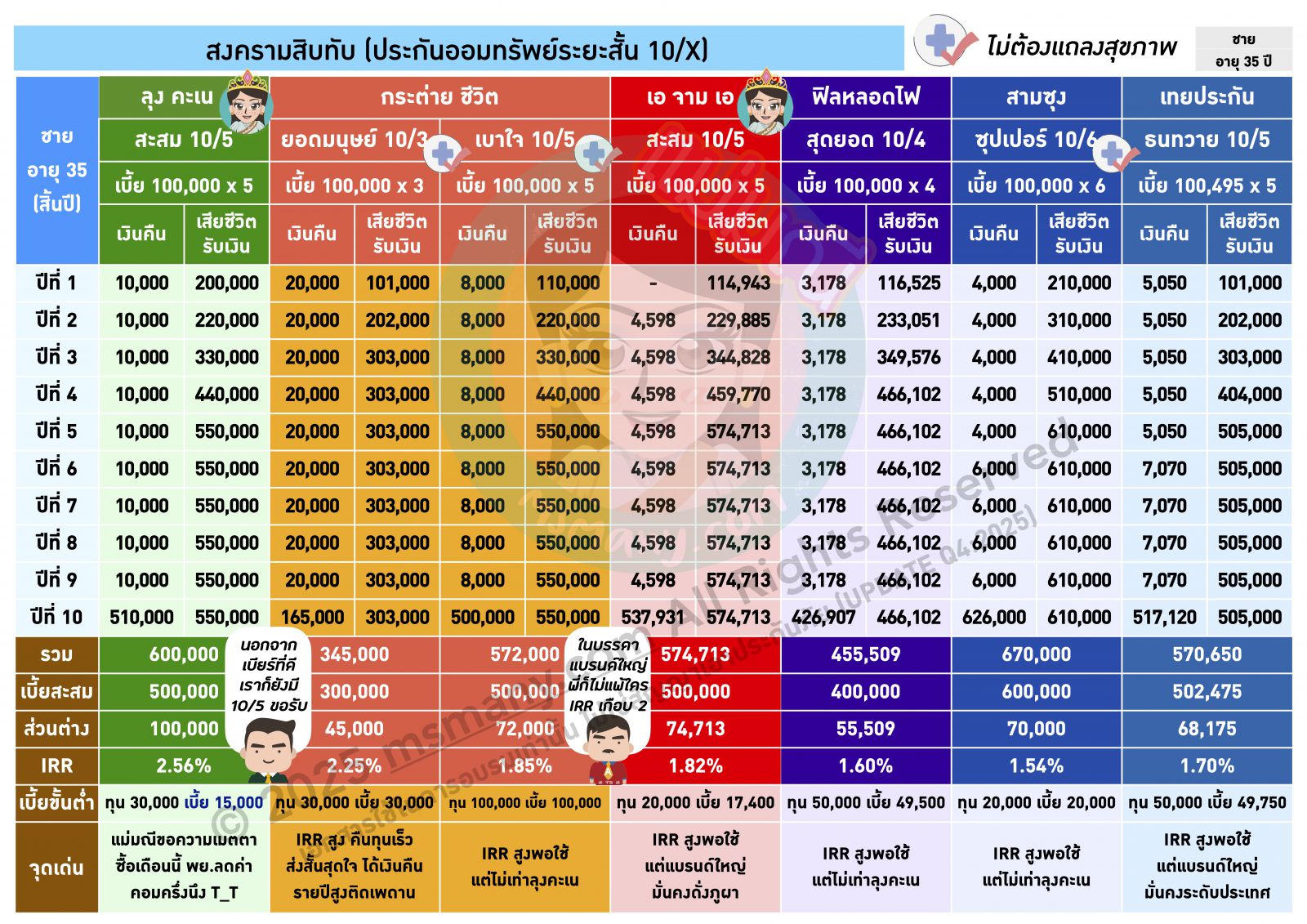

หน้าแรก สงครามสิบทับ สำหรับผู้ไม่ต้องการ Protection อะไรทั้งนั้น เน้นวางเงินระยะสั้น ลดหย่อนภาษี มี IRR สูง สำหรับหน้านี้แม่มณีไม่เขียนมูลค่าเวนคืนให้ เพราะถ้าทำลดหย่อนภาษีอย่างไรก็ต้องรอสิบปีขึ้นไปถึงจะเวนคืนได้ไม่ผิดเงื่อนไขสรรพากร และด้วยความที่ทำระยะสั้นขนาดนี้ อยู่ให้จบสัญญาเถิด อย่าไปเล่นแร่แปรธาตุอะไรเลยเจ้าค่ะ

ตระกูลนี้ ลุงคะเน 10/5 กับ IRR 2.56% ชนะมาช้านาน และคะเนได้เลยว่าไม่น่าจะมีค่ายไหนทำแผนประกัน 10/X ออกใหม่ให้ IRR สูงกว่านี้ ลุงคะเนไม่แคล้วชนะไปจนกว่าจะปิดแบบน่ะแหล่ะ ซึ่งแน่ ๆ ว่าปีนี้ยังไม่ปิด เพราะประกาศลดค่าคอมมิชชั่นคนขายลงมาครึ่งนึงในเดือนพฤศจิกา (น้ำตาไหล) แม่มณีขอความเมตตาตรงไปตรงมาเลยว่าลูกค้าท่านใดเล็งจะซื้อตัวนี้ ซื้อเดือนนี้เลยได้มั้ยเจ้าคะ เดือนหน้าคนขายแทบไม่ได้อะไรแล้วเจ้าค่ะ (น้ำตาไหลเป็นสายธารา) สำหรับใครที่ขอความมั่นใจไม่ต้อง IRR สูงสุดก็ได้ แต่ขอแบรนด์ใหญ่ไม่ต้องลุ้น คุณพี่แดงภูผากับ IRR 1.82% เป็นแผนที่แม่มณีแนะนำเจ้าค่ะ แบรนด์ใหญ่ให้ IRR ขนาดนี้ก็ถือว่าใจพี่แดงเค้าได้แล้วเจ้าค่ะ

ทุกคนที่ติดตามแม่มณีคงรู้ดีว่าแม่ไม่โปรดปรานประกันออมทรัพย์ระยะสั้นขนาดนี้ เพราะจะซื้อประกันทั้งทีแม่มณีก็อยากให้มีผลประโยชน์ด้านการบริหารความเสี่ยงบ้างไม่มากก็น้อย ดังนั้น...ข้ามไปหน้าสองเจ้าค่ะ

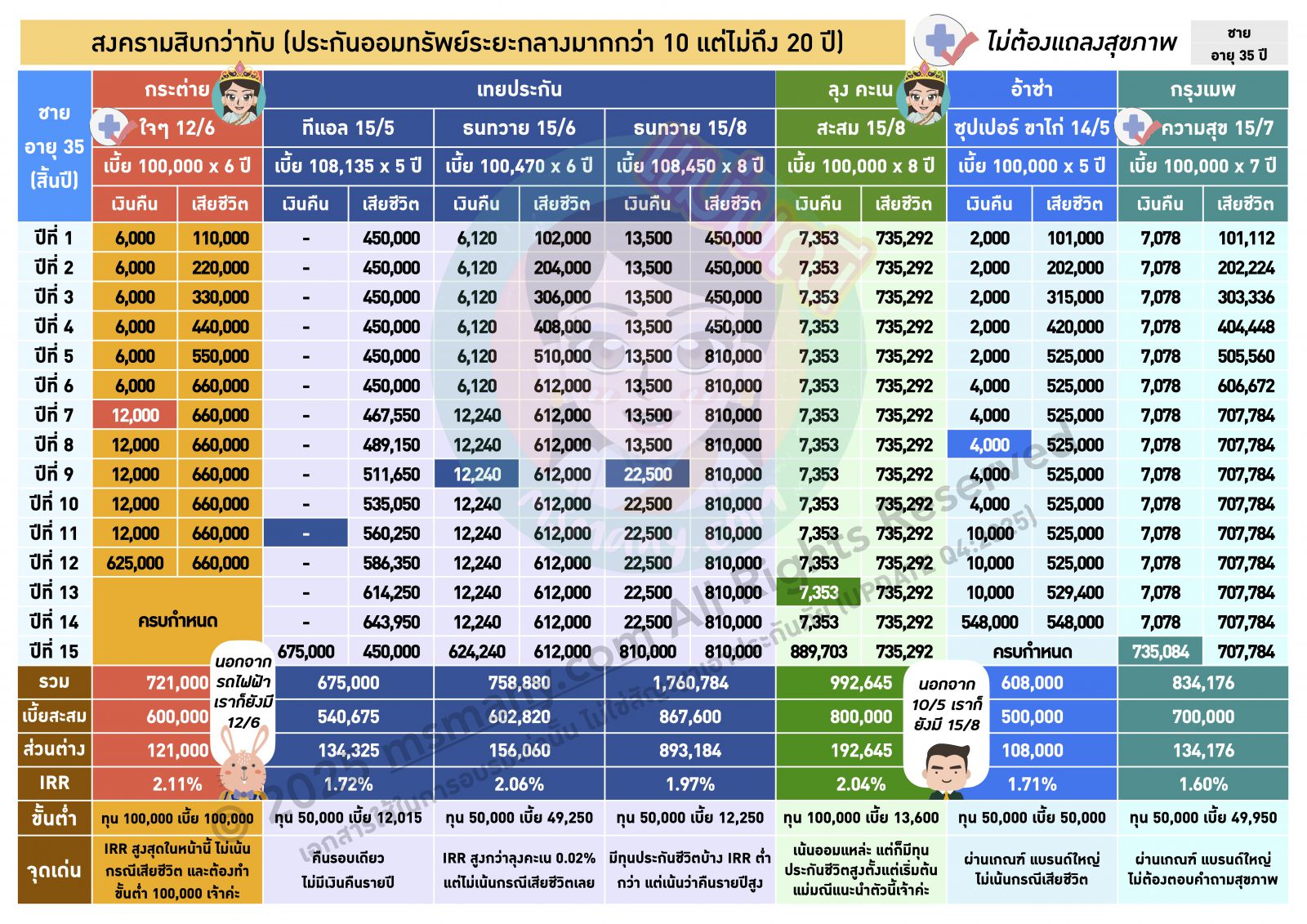

หน้าที่สอง สงครามสิบกว่าทับ เป็นการออมระยะกลาง เหมาะอย่างยิ่งกับคนที่อายุประมาณสี่สิบกว่าขึ้นไป GenX, GenY ผลักเงินก้อนไปใช้วัยเกษียณเจ้าค่ะ ไม่ต้องกังวลนะเจ้าคะว่าจะยาวนานเกินไป แม่มณีทำช่องสีเข้มไว้ให้ นั่นคือปีที่เวนคืนได้ไม่ขาดทุน จะเห็นว่าหลายแผนประกันจะมีระยะเวลาคืนทุนเร็วมาก ๆ ยกตัวอย่างเร็วที่สุดก็คือ กระต่าย 12/6 เวนคืนไม่ขาดทุนตั้งแต่ปีที่ 7 แล้วหนาเจ้าคะ แต่อย่าลืมว่าถ้าเราเอาไปลดหย่อนภาษีเราต้องรอ 10 ปีขึ้นไปจึงจะเวนคืนได้ แต่หนทางสุดท้ายหากฉุกเฉินถึงขนาดเรายังสามารถกู้กรมธรรม์ได้อยู่ดีเจ้าค่ะ ประกันออมทรัพย์กู้กรมธรรม์ออกมาได้ประมาณ 80-90% ของมูลค่ากรมธรรม์และถ้ายังเหลือมูลค่าให้กรมธรรม์ดำเนินต่อไปจนพ้น 10 ปี ก็ไม่ถือว่าผิดเงื่อนไขลดหย่อนภาษี ในแง่นี้แม่มณีมองว่ายืดหยุ่นกว่าการซื้อกองทุนลดหย่อนภาษีที่ขายเอาเงินออกมาก่อนไม่ได้ ทำได้เพียงย้ายกองทุนไปมาเท่านั้น แต่ประกันออมทรัพย์ถ้าฉุกเฉินกู้กรมธรรม์ออกมาได้ดอกเบี้ยไม่แรง ช่วยให้เราผ่านภาวะตึง และเมื่อหายใจคล่องขึ้นก็ค่อยเอาเงินคืนเข้าไปในกรมธรรม์ คืนงวดละเท่าไหร่ก็ได้ เมื่อไหร่ก็ได้ แม่มณีกู้กรมธรรม์ รอดมาได้หลายวิกฤติแล้วเจ้าค่ะ

สำหรับระยะกลางนี้แม่มณียังคงมีความชัดเจนว่าจะซื้อประกัน ทุนประกันชีวิตเริ่มต้นควรสูงกว่าเบี้ยหลาย ๆ เท่า ตระกูลทุนเท่าเบี้ยสะสมบวกจุ๊กจิ๊ก 5-10% มิใช่เสปคแม่มณี ดังนั้นตัวที่แม่พึงใจในหน้านี้ก็จะเป็น ลุงคะเน 15/8 ที่ให้ทุนประกันชีวิตสูงตั้งแต่ปีแรกเจ้าค่ะ เกิดว่าพลิกล็อคขึ้นมาคนข้างหลังได้เงินก้อนเป็นกอบเป็นกำ อย่างไรก็ดีหากใครไม่แคร์ในกรณีเสียชีวิตเลย (คิดให้ดี แคร์หน่อยมั้ยเจ้าคะ อะไรก็เกิดขึ้นได้นะ อย่างน้อยไม่เป็นภาระใครในเรื่องค่าทำศพสวดอภิธรรม อาหารกล่อง กระเพาะปลา แม้แต่ลอยอังคารล้วนใช้เงินทั้งนั้น แม่มณียังคงพยายามจะ convince) ทางเลือกที่เหมาะก็น่าจะเป็นกระต่าย 12/6 เจ้าค่ะ มูลค่าเวนคืนสูง คืนทุนเร็วที่สุด IRR ก็สูงสุดในหน้านี้เจ้าค่ะ

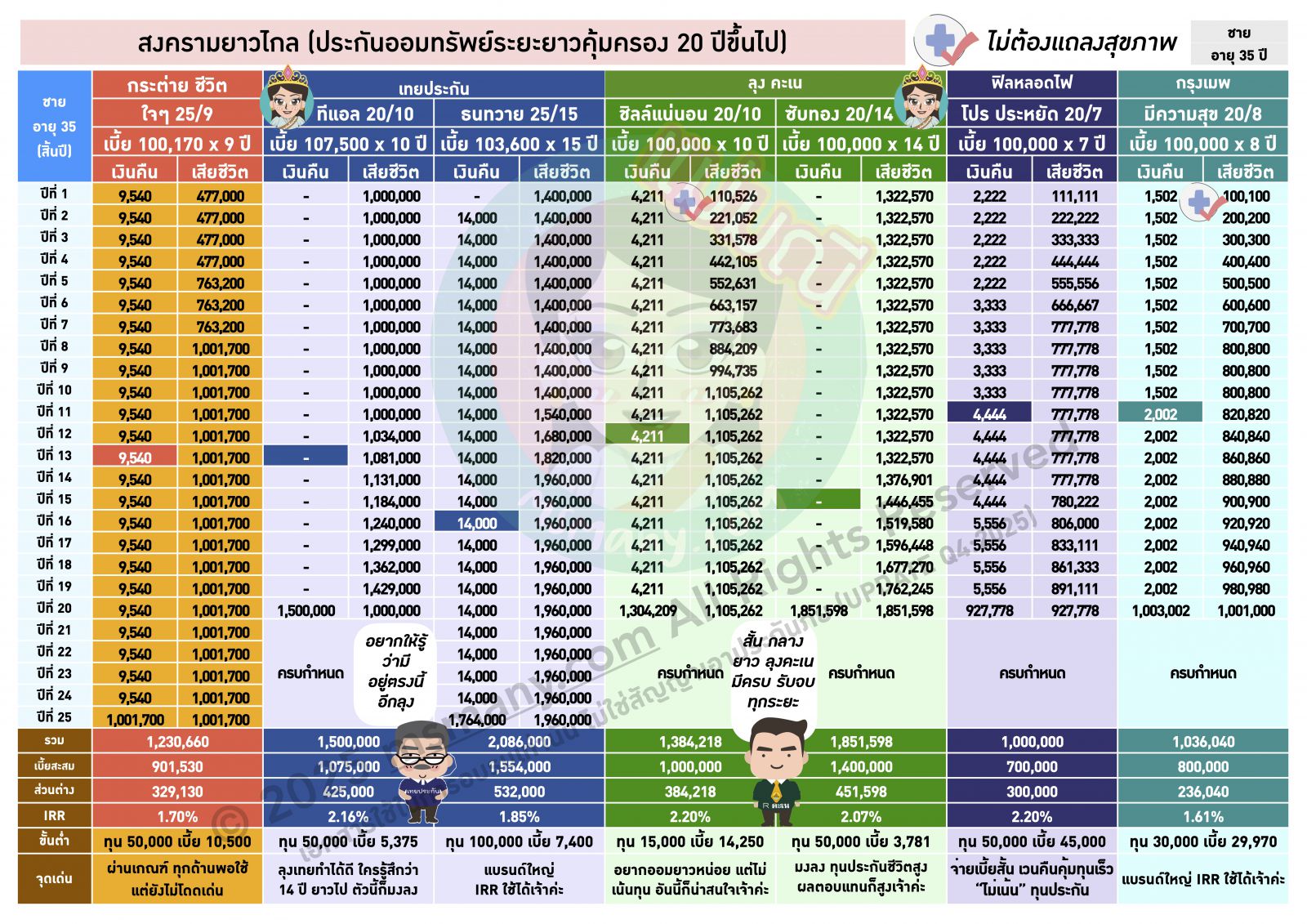

มาถึงหน้าสุดท้ายออมทรัพย์ระยะยาว ซึ่งแม่มณีแนะนำสำหรับเป็นประกันออมทรัพย์เล่มแรกของวัยรุ่นจบใหม่ GenZ เริ่มต้นวินัยทางการออมระยะยาวยี่สิบปีขึ้นไป ระยะเวลาที่ยาวนานเพียงพอทำให้ได้เงินก้อนใหญ่และสามารถเริ่มต้นได้ด้วยเบี้ยประกันไม่แพงหลักพันต่อปีก็เริ่มได้แล้วเจ้าค่ะ ไม่ต้องกังวลว่าจะไม่ยืดหยุ่นเพราะมูลค่าเวนคืนของแผนประกันแต่ละแผนในหน้านี้สูงทุกตัวเจ้าค่ะ คืนทุนตั้งแต่ปีที่สิบกว่า ๆ ถ้าฉุกเฉินก็ไม่ใช่ต้องรอว่าครบยี่สิบปีเท่านั้น ตัวที่แม่มณีมอบมงก็ยังคงคอนเซ็ปต์เดิมว่า ถ้าจะทำประกัน ก็ควรมีทุนประกันสูงกรณีเสียชีวิตด้วยเจ้าค่ะ ลุงคะเน ซับทอง 20/14 เป็นแผนที่แม่มณีแนะนำมากที่สุด ไม่ต้องคืนรายปีได้คืนรอบเดียวก้อนใหญ่ ๆ ไปโลด หรือใครชอบแบรนด์ใหญ่จะขยับซ้ายไปดูเทยประกัน 20/10 ก็ได้ IRR สูงกว่า แต่ทุนประกันชีวิตน้อยกว่านิดหน่อยเจ้าค่ะ สำหรับใครที่ชอบแบบมีเงินคืนรายปี ก็ดูที่ลุงคะเน 20/10 หรือ ฟิลหลอดไฟ 20/7 ก็น่าสนใจเจ้าค่ะ IRR 2.20% ทั้งคู่ แต่ทั้งสองตัวนี้ไม่เน้นทุนประกันกรณีเสียชีวิตเจ้าค่ะ

ทั้งหมดนี้คือแผนประกันออมทรัพย์ที่แม่มณีรวบรวมมาให้ทั้งระยะสั้น กลาง ยาว แบรนด์ใหญ่ แบรนด์น้องใหม่คละ ๆ กันไป แน่นอนว่าทุกแผนลดหย่อนภาษีได้ตามจำนวนปีที่เราจ่ายเบี้ยประกัน แต่นอกเหนือจากการลดหย่อนภาษีคือการออมอย่างมีวินัยด้วยผลตอบแทนที่ไม่ได้มากมาย แต่การันตี และที่สำคัญคิดจะซื้อประกันแม่มณีอยากสนับสนุนให้ทุกท่านหันมองทุนประกันชีวิตด้วย แน่นอนว่าทุกคนคิดทางได้ว่าจะอยู่รับเงินปลายทางครบกำหนด แต่ถ้ามันไม่ได้เป็นแบบนั้นคงจะดีถ้าประกันเล่มนี้ให้ทุนประกันที่มากพอให้เราไม่เป็นภาระกับคนข้างหลัง เพราะคนตายหนึี่งคนนอกจาก “ความเสียใจ” ยังมี “ค่าใช้จ่าย” แม่มณีมิอยากให้มองแค่ IRR อย่างเดียวเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

ลุงคะเน รับจบ ทุกระยะ แต่พี่กระต่ายก็มี 12/6

ถ้าอยากได้แบรนด์ใหญ่ แม่มณีแนะนำพี่แดง กับ ลุงเทย

ในที่สุดก็ถึงเวลาที่แม่มณีจะลดเกณฑ์ IRR ประกันออมทรัพย์ จาก 2% ลงไปเป็น 1.5% เพื่อแก้ไขปัญหาในประเด็น content เหงาเกินไป เนื่องจากแบบเก่า ๆ ผลตอบแทนสูงก็ทยอยปิดการขาย แบบใหม่ ๆ IRR ก็กระจุ๊กกระจิ๊กเหลือประมาณ เมื่อก่อนตีแผ่ แบไต๋ประกันออมทรัพย์ต้องแบ่งเป็น 3 EP มาบัดนี้รวมทั้งระยะสั้น กลาง ยาว ใน EP เดียวกัน ตารางก็ยังคงเหงาหงอยมีแบบประกันหลุดขึ้นเวทีแม่มณีน้อยลงทุกที ๆ เอาล่ะ หมดย่อหน้าบ่นแล้ว เรามาเริ่มกันเลยเจ้าค่ะ

หน้าแรก สงครามสิบทับ สำหรับผู้ไม่ต้องการ Protection อะไรทั้งนั้น เน้นวางเงินระยะสั้น ลดหย่อนภาษี มี IRR สูง สำหรับหน้านี้แม่มณีไม่เขียนมูลค่าเวนคืนให้ เพราะถ้าทำลดหย่อนภาษีอย่างไรก็ต้องรอสิบปีขึ้นไปถึงจะเวนคืนได้ไม่ผิดเงื่อนไขสรรพากร และด้วยความที่ทำระยะสั้นขนาดนี้ อยู่ให้จบสัญญาเถิด อย่าไปเล่นแร่แปรธาตุอะไรเลยเจ้าค่ะ

ตระกูลนี้ ลุงคะเน 10/5 กับ IRR 2.56% ชนะมาช้านาน และคะเนได้เลยว่าไม่น่าจะมีค่ายไหนทำแผนประกัน 10/X ออกใหม่ให้ IRR สูงกว่านี้ ลุงคะเนไม่แคล้วชนะไปจนกว่าจะปิดแบบน่ะแหล่ะ ซึ่งแน่ ๆ ว่าปีนี้ยังไม่ปิด เพราะประกาศลดค่าคอมมิชชั่นคนขายลงมาครึ่งนึงในเดือนพฤศจิกา (น้ำตาไหล) แม่มณีขอความเมตตาตรงไปตรงมาเลยว่าลูกค้าท่านใดเล็งจะซื้อตัวนี้ ซื้อเดือนนี้เลยได้มั้ยเจ้าคะ เดือนหน้าคนขายแทบไม่ได้อะไรแล้วเจ้าค่ะ (น้ำตาไหลเป็นสายธารา) สำหรับใครที่ขอความมั่นใจไม่ต้อง IRR สูงสุดก็ได้ แต่ขอแบรนด์ใหญ่ไม่ต้องลุ้น คุณพี่แดงภูผากับ IRR 1.82% เป็นแผนที่แม่มณีแนะนำเจ้าค่ะ แบรนด์ใหญ่ให้ IRR ขนาดนี้ก็ถือว่าใจพี่แดงเค้าได้แล้วเจ้าค่ะ

ทุกคนที่ติดตามแม่มณีคงรู้ดีว่าแม่ไม่โปรดปรานประกันออมทรัพย์ระยะสั้นขนาดนี้ เพราะจะซื้อประกันทั้งทีแม่มณีก็อยากให้มีผลประโยชน์ด้านการบริหารความเสี่ยงบ้างไม่มากก็น้อย ดังนั้น...ข้ามไปหน้าสองเจ้าค่ะ

หน้าที่สอง สงครามสิบกว่าทับ เป็นการออมระยะกลาง เหมาะอย่างยิ่งกับคนที่อายุประมาณสี่สิบกว่าขึ้นไป GenX, GenY ผลักเงินก้อนไปใช้วัยเกษียณเจ้าค่ะ ไม่ต้องกังวลนะเจ้าคะว่าจะยาวนานเกินไป แม่มณีทำช่องสีเข้มไว้ให้ นั่นคือปีที่เวนคืนได้ไม่ขาดทุน จะเห็นว่าหลายแผนประกันจะมีระยะเวลาคืนทุนเร็วมาก ๆ ยกตัวอย่างเร็วที่สุดก็คือ กระต่าย 12/6 เวนคืนไม่ขาดทุนตั้งแต่ปีที่ 7 แล้วหนาเจ้าคะ แต่อย่าลืมว่าถ้าเราเอาไปลดหย่อนภาษีเราต้องรอ 10 ปีขึ้นไปจึงจะเวนคืนได้ แต่หนทางสุดท้ายหากฉุกเฉินถึงขนาดเรายังสามารถกู้กรมธรรม์ได้อยู่ดีเจ้าค่ะ ประกันออมทรัพย์กู้กรมธรรม์ออกมาได้ประมาณ 80-90% ของมูลค่ากรมธรรม์และถ้ายังเหลือมูลค่าให้กรมธรรม์ดำเนินต่อไปจนพ้น 10 ปี ก็ไม่ถือว่าผิดเงื่อนไขลดหย่อนภาษี ในแง่นี้แม่มณีมองว่ายืดหยุ่นกว่าการซื้อกองทุนลดหย่อนภาษีที่ขายเอาเงินออกมาก่อนไม่ได้ ทำได้เพียงย้ายกองทุนไปมาเท่านั้น แต่ประกันออมทรัพย์ถ้าฉุกเฉินกู้กรมธรรม์ออกมาได้ดอกเบี้ยไม่แรง ช่วยให้เราผ่านภาวะตึง และเมื่อหายใจคล่องขึ้นก็ค่อยเอาเงินคืนเข้าไปในกรมธรรม์ คืนงวดละเท่าไหร่ก็ได้ เมื่อไหร่ก็ได้ แม่มณีกู้กรมธรรม์ รอดมาได้หลายวิกฤติแล้วเจ้าค่ะ

สำหรับระยะกลางนี้แม่มณียังคงมีความชัดเจนว่าจะซื้อประกัน ทุนประกันชีวิตเริ่มต้นควรสูงกว่าเบี้ยหลาย ๆ เท่า ตระกูลทุนเท่าเบี้ยสะสมบวกจุ๊กจิ๊ก 5-10% มิใช่เสปคแม่มณี ดังนั้นตัวที่แม่พึงใจในหน้านี้ก็จะเป็น ลุงคะเน 15/8 ที่ให้ทุนประกันชีวิตสูงตั้งแต่ปีแรกเจ้าค่ะ เกิดว่าพลิกล็อคขึ้นมาคนข้างหลังได้เงินก้อนเป็นกอบเป็นกำ อย่างไรก็ดีหากใครไม่แคร์ในกรณีเสียชีวิตเลย (คิดให้ดี แคร์หน่อยมั้ยเจ้าคะ อะไรก็เกิดขึ้นได้นะ อย่างน้อยไม่เป็นภาระใครในเรื่องค่าทำศพสวดอภิธรรม อาหารกล่อง กระเพาะปลา แม้แต่ลอยอังคารล้วนใช้เงินทั้งนั้น แม่มณียังคงพยายามจะ convince) ทางเลือกที่เหมาะก็น่าจะเป็นกระต่าย 12/6 เจ้าค่ะ มูลค่าเวนคืนสูง คืนทุนเร็วที่สุด IRR ก็สูงสุดในหน้านี้เจ้าค่ะ

มาถึงหน้าสุดท้ายออมทรัพย์ระยะยาว ซึ่งแม่มณีแนะนำสำหรับเป็นประกันออมทรัพย์เล่มแรกของวัยรุ่นจบใหม่ GenZ เริ่มต้นวินัยทางการออมระยะยาวยี่สิบปีขึ้นไป ระยะเวลาที่ยาวนานเพียงพอทำให้ได้เงินก้อนใหญ่และสามารถเริ่มต้นได้ด้วยเบี้ยประกันไม่แพงหลักพันต่อปีก็เริ่มได้แล้วเจ้าค่ะ ไม่ต้องกังวลว่าจะไม่ยืดหยุ่นเพราะมูลค่าเวนคืนของแผนประกันแต่ละแผนในหน้านี้สูงทุกตัวเจ้าค่ะ คืนทุนตั้งแต่ปีที่สิบกว่า ๆ ถ้าฉุกเฉินก็ไม่ใช่ต้องรอว่าครบยี่สิบปีเท่านั้น ตัวที่แม่มณีมอบมงก็ยังคงคอนเซ็ปต์เดิมว่า ถ้าจะทำประกัน ก็ควรมีทุนประกันสูงกรณีเสียชีวิตด้วยเจ้าค่ะ ลุงคะเน ซับทอง 20/14 เป็นแผนที่แม่มณีแนะนำมากที่สุด ไม่ต้องคืนรายปีได้คืนรอบเดียวก้อนใหญ่ ๆ ไปโลด หรือใครชอบแบรนด์ใหญ่จะขยับซ้ายไปดูเทยประกัน 20/10 ก็ได้ IRR สูงกว่า แต่ทุนประกันชีวิตน้อยกว่านิดหน่อยเจ้าค่ะ สำหรับใครที่ชอบแบบมีเงินคืนรายปี ก็ดูที่ลุงคะเน 20/10 หรือ ฟิลหลอดไฟ 20/7 ก็น่าสนใจเจ้าค่ะ IRR 2.20% ทั้งคู่ แต่ทั้งสองตัวนี้ไม่เน้นทุนประกันกรณีเสียชีวิตเจ้าค่ะ

ทั้งหมดนี้คือแผนประกันออมทรัพย์ที่แม่มณีรวบรวมมาให้ทั้งระยะสั้น กลาง ยาว แบรนด์ใหญ่ แบรนด์น้องใหม่คละ ๆ กันไป แน่นอนว่าทุกแผนลดหย่อนภาษีได้ตามจำนวนปีที่เราจ่ายเบี้ยประกัน แต่นอกเหนือจากการลดหย่อนภาษีคือการออมอย่างมีวินัยด้วยผลตอบแทนที่ไม่ได้มากมาย แต่การันตี และที่สำคัญคิดจะซื้อประกันแม่มณีอยากสนับสนุนให้ทุกท่านหันมองทุนประกันชีวิตด้วย แน่นอนว่าทุกคนคิดทางได้ว่าจะอยู่รับเงินปลายทางครบกำหนด แต่ถ้ามันไม่ได้เป็นแบบนั้นคงจะดีถ้าประกันเล่มนี้ให้ทุนประกันที่มากพอให้เราไม่เป็นภาระกับคนข้างหลัง เพราะคนตายหนึี่งคนนอกจาก “ความเสียใจ” ยังมี “ค่าใช้จ่าย” แม่มณีมิอยากให้มองแค่ IRR อย่างเดียวเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

10/5 ลุงคะเน เคยชนะแล้ว ชนะอยู่ ชนะต่อ

แต่แม่มณีขอเชียร์ลูกครึ่งตลอดชีพ & ออมทรัพย์มากกว่าเจ...

ออมทรัพย์, ตลอดชีพ, บำนาญ

งานดี ๆ มักจะอยู่ที่ค่ายขนาดกลางเจ้าค่ะ

มาช้า แต่มานะ สำหรับประกันลดหย่อ...

ออมระยะสั้น 10/5 ลุงคะเน ชนะแล้ว ชนะอยู่ ชนะต่อ

แต่ขอทางให้ค่ายรุ่นใหม่ กระต่าย และ ...

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต...

"คุณ R พร้อมรบทุกสงคราม ตามมาด้วยคุณลุงเทย และอย่าละเลยคุณหลอดไฟ เจ้าค่ะ"

...