ตีแผ่ แบไต๋ ประกันโรคร้ายแรง 2026

ประกันโรคร้ายแรง

26 แบบประกัน 5 กลุ่ม อย่าไปกลัว อ่านแล้วเลือกได้เองเจ้าค่ะ

%202(1).jpg)

เป็นกลุ่มที่แจกมงกระจายค่ายมากที่สุดแล้ว

ดีที่สุดของเราไม่เท่ากัน จะเลือกประกันโรคร้ายต้องเข้าใจความต้องการตัวเองเจ้าค่ะ

ตามสัญญาเจ้าค่ะ แม่มณีเขียนเรื่องประกันโรคร้ายเสร็จก่อนจัดตั้งรัฐบาล ที่ทำการบ้านนานหน่อยเพราะมีเป็นร้อยแผนประกัน อ่านกันตาแฉะ แต่ต่อให้เยอะแยะซักแค่ไหน แม่มณีก็จัดกลุ่มให้ง่ายต่อทุกท่านในการเลือกแผนประกันโรคร้้ายแรงของตัวเองได้เจ้าค่ะ

อนึ่ง แม่มณีขอตอบคำถามพื้นฐานก่อนว่า “มีประกันสุขภาพแล้ว ต้องมีประกันโรคร้ายแรงมั้ย” คำตอบของแม่มณีก็คือ ถ้าซื้อไหว ควรซื้อเจ้าค่ะ ประกันสุขภาพจ่ายเงินให้โรงพยาบาล แต่ประกันโรคร้ายแรงส่วนใหญ่จ่ายเงินตรงให้เราและครอบครัว การเป็นโรคร้ายแรงนั้นเปลี่ยนชีวิตของคุณและครอบครัวในระยะยาวเจ้าค่ะ อาหารเปลี่ยน การดูแลเปลี่ยน ความเป็นอยู่เปลี่ยน รายได้เปลี่ยน การเปลี่ยนปัจจัยพวกนี้พร้อม ๆ กันอย่างปัจจุบันทันด่วน ล้วนต้องใช้ “เงิน” เจ้าค่ะ ซึ่งประกันโรคร้ายแรงคือเงินก้อนนั้นซึ่งซื้อเวลาปรับตัวให้ทั้งคนที่เป็นโรคร้าย และ คนรอบตัวในครอบครัวด้วยเจ้าค่ะ

แล้วควรทำประกันโรคร้าย กับ ประกันสุขภาพในบริษัทประกันเดียวกันมั้ย ในความคิดเห็นแม่มณี “ไม่จำเป็น” เจ้าค่ะ การเคลมประกันโรคร้ายแรงนั้นไม่เหมือนกับการเคลมประกันสุขภาพที่เราจะเคลมได้อัตโนมัติ แบบว่าฉีดคีโมปุ๊บ บริษัทประกันรู้ปั๊บ โอนเงินล้านเข้าบัญชีธนาคาร มันไม่ได้ง่ายขนาดนั้น ไม่ว่าจะเป็นค่ายประกันเดียวกันหรือไม่ อย่างไรเราต้องมีการขอประวัติการรักษาและใบรับรองแพทย์เพื่อทำเรื่องเคลมสินไหม ให้เค้าพิจารณาว่าตรงตามนิยามหรือไม่ ดังนั้นเลือกฟีเจอร์ที่ใช่ ทำค่ายไหนก็ได้ที่เราเหมาะใจกับฟีเจอร์ และ เบี้ยประกัน อย่าไปเสียดายแค่ว่าจะต้องทำประกันชีวิตทุนสัญญาหลัก 2 ที่ มันเพิ่มอีกไม่กี่บาทหรอกเจ้าค่ะสำหรับส่วนสัญญาหลัก

การจะเลือกประกันโรคร้ายแรงซักเล่มนั้น สิ่งที่แม่มณีคิดว่าสำคัญที่สุดก็คือ “วัตถุประสงค์” เจ้าค่ะ ซึ่งมันจะทำให้คุณ filter แผนประกันที่จะเป็นตัวเต็งที่เหมาะสมของคุณได้รวดเร็วมากเลย วันนี้แม่มณีจะ focus ที่ตรงนี้มากไปซะกว่าการเปรียบเทียบแผนซะอีก แม่ลิสต์วัตถุประสงค์มาให้ทุกท่านเป็นไกด์ไลน์ ดังนี้เจ้าค่ะ

1. ซื้อเพื่อป้องกันความเสี่ยงทั้งชีวิต คือ เอาเป็นว่าเรากลัวเป็นโรคร้ายแรง เป็นตอนไหนไม่รู้แหล่ะแต่ขอให้มีเงินก้อนออกมาช่วย ไม่ใช่ชั่วคราว แต่ขอยาวไปตลอดชีวิตเลย ยอมจ่ายเบี้ยแพงหน่อยไม่เป็นไร แต่ขอให้มันยั่งยืน ส่งเบี้ยไหวได้ตลอดชีวิต ถ้าวัตถุประสงค์ข้อนี้ ขอให้อ่าน focus ที่กลุ่ม 1 และ กลุ่ม 2 เจ้าค่ะ

2. ซื้อเพื่อป้องกันความเสี่ยงเป็นโรคร้ายในช่วงวัยทำงานเป็นหลัก เดี๋ยวนี้มีแต่ข่าวคนอายุน้อยเป็นโรคร้ายแรง มะเร็งมั่ง Stroke มั่ง หัวใจวายมั่ง ในช่วงวัยสร้างเนื้อสร้างตัวถ้าเราเป็นอะไรขึ้นมา กระทบกันไปทั้งครอบครัวแน่ แต่เราก็ไม่อยากจ่ายเบี้ยประกันราคาสูง ขอเบี้ยหลักพันทำกันไว้ให้พ้นช่วงวัยทำงาน ถ้าเราสร้างเนื้อสร้างตัว ซื้อประกันสุขภาพครบถ้วน มีความมั่งคั่งมากพอดูแลตัวเองได้ ตอนนั้นค่อยจบสัญญาไปไม่ส่งต่อ ขอจัดการความเสี่ยงแค่ช่วงสั้น ๆ ถ้าท่านอยากได้แบบนี้ ขอให้อ่าน focus ที่กลุ่ม 3 และ กลุ่ม 4 เจ้าค่ะ

3. ซื้อเพื่อทดแทนประกันสุขภาพ แน่นอนว่าประกันโรคร้ายแรง ไม่เท่ากับ ประกันสุขภาพ และมันแทนกันไม่ได้ แต่สำหรับบางคนที่ไม่พร้อมที่จะซื้อประกันสุขภาพตอนนี้ แต่กังวลเป็นที่ยิ่งกับการเป็นโรคร้ายแรง อยากจะเคลมค่ารักษาถ้าเป็นโรคร้ายแรงได้อย่าง long lasting ไม่ใช่แค่จ่ายเงินก้อนเดียวแล้วจบสัญญา ถ้าเป็นเช่นนี้ขอให้อ่าน focus ที่กลุ่ม 5

เมื่อหาวัตถุประสงค์ของตัวเองเจอแล้ว ไปกันต๊ออออ เจ้าค่ะ

.jpg)

กลุ่มที่ 1 คือประกันโรคร้ายแรง แบบเบี้ยคงที่ และมีมูลค่ากรมธรรม์ หรือพูดเป็นภาษาชาวบ้านว่าเบี้ยไม่จ่ายทิ้งเจ้าค่ะ การซื้อประกันโรคร้ายแรงกลุ่มนี้ คือ การผ่อนรายปี เพื่อซื้อเงินสดเป็นจำนวนเท่าทุนประกัน ซึ่งเงินก้อนนั้นจะได้รับในกรณีใดกรณีหนึ่งระหว่าง ตาย หรือ ครบกำหนด หรือ เป็นโรคร้ายแรงตามนิยามที่กำหนด เบี้ยประกันรายปีนั้นเมื่อรวมกันตลอดสัญญาแล้วจะใกล้เคียงกับทุนประกัน ไม่ได้ห่างชั้นกันนักหนา หลายคนก็รู้สึกเหมือนกับว่านี่เหมือนเอาเงินที่เราเก็บมาจ่ายคืนเป็นทุนประกันเลยนี่หน่า ก็ไม่ผิดเจ้าค่ะถ้าจ่ายเบี้ยจนครบสัญญาแล้วยังไม่เป็นโรคร้าย ก็คล้าย ๆ เหมือนเราเก็บเงินเป็นกองทุนโรคร้ายเอง จะกำไรเจ๋ง ๆ คือถ้าแจคพอตแตกไว เช่น ทุน 1 ล้าน เบี้ยสามหมื่นกว่า ส่งเบี้ยไป 2 ปี แค่หกหมื่นกว่า มะเร็งเข้ามา อันนี้คือเงิน 1 ล้านจ่ายทันที ตระกูลนี้เป็นการจัดการความเสี่ยงแบบไม่มีเจ๊ง เงินของเรา ถ้าเราป่วยเราได้ ถ้าเราไม่ป่วยยังไงเรา หรือ คนข้างหลังเราก็ได้อยู่ดีเจ้าค่ะ

สำหรับกลุ่มนี้ แม่มณีเชียร์อ้าซ่า ฉันชิลล์ มากที่สุดเจ้าค่ะ ด้วยความที่จำนวนโรคเพียงพอ เบี้ยประกันเอื้อมถึง เลือกระยะชำระเบี้ยได้ คือเป็นแผนประกันที่สบายใจ เข้าใจง่าย และวางโครงสร้างเบี้ยมาเพอร์เฟกต์ประกันโรคร้าย:ประกันชีวิต 75:25 พอดีเป๊ะ ถ้าซื้อ 100,000 คือลดภาษีส่วนสุขภาพได้ 25,000 และประกันชีวิตได้ 75,000 ขอคารวะฝ่ายผลิตภัณฑ์ปั้นมาอย่างละเอียดละเมียดละไมเจ้าค่ะ

ส่วนใครอยากได้แบบงานอลังการ สารพันฟีเจอร์นั้น ตัวใหม่ของพี่เอจามเอ ซีไอ โปร ห่วงใย อันนี้ใส่ฟังก์ชั่นเสริมมาอีกมากมายเน้นหนักไปที่การดูแลหลังเป็นโรคร้าย ไม่ว่าจะเป็นการจ่ายทุนเต็มอีกรอบถ้ากลับมาเป็นซ้ำมะเร็งลุกลาม, หัวใจวาย และ Stroke รวมถึงการเคลมโรคร้ายได้หลาย ๆ รอบ และมีการดูแลต่อเนื่องหลังจากเป็นโรคร้ายเป็นค่าใช้จ่ายรายเดือนให้อีกเจ้าค่ะ เรียกว่า ถ้าเป็นโรคร้ายซ้ำ ๆ ย้ำ ๆ อยู่บ่อย ๆ จะเคลมกันตะบี้ตะบันยันสิบเท่าของทุนเลยทีเดียว แต่เลี้ยวมาดูเบี้ยประกันต่อปี ก็คือ...อีลิทจัดไป ไม่ใช่ราคาสำหรับทุกคนเจ้าค่ะ

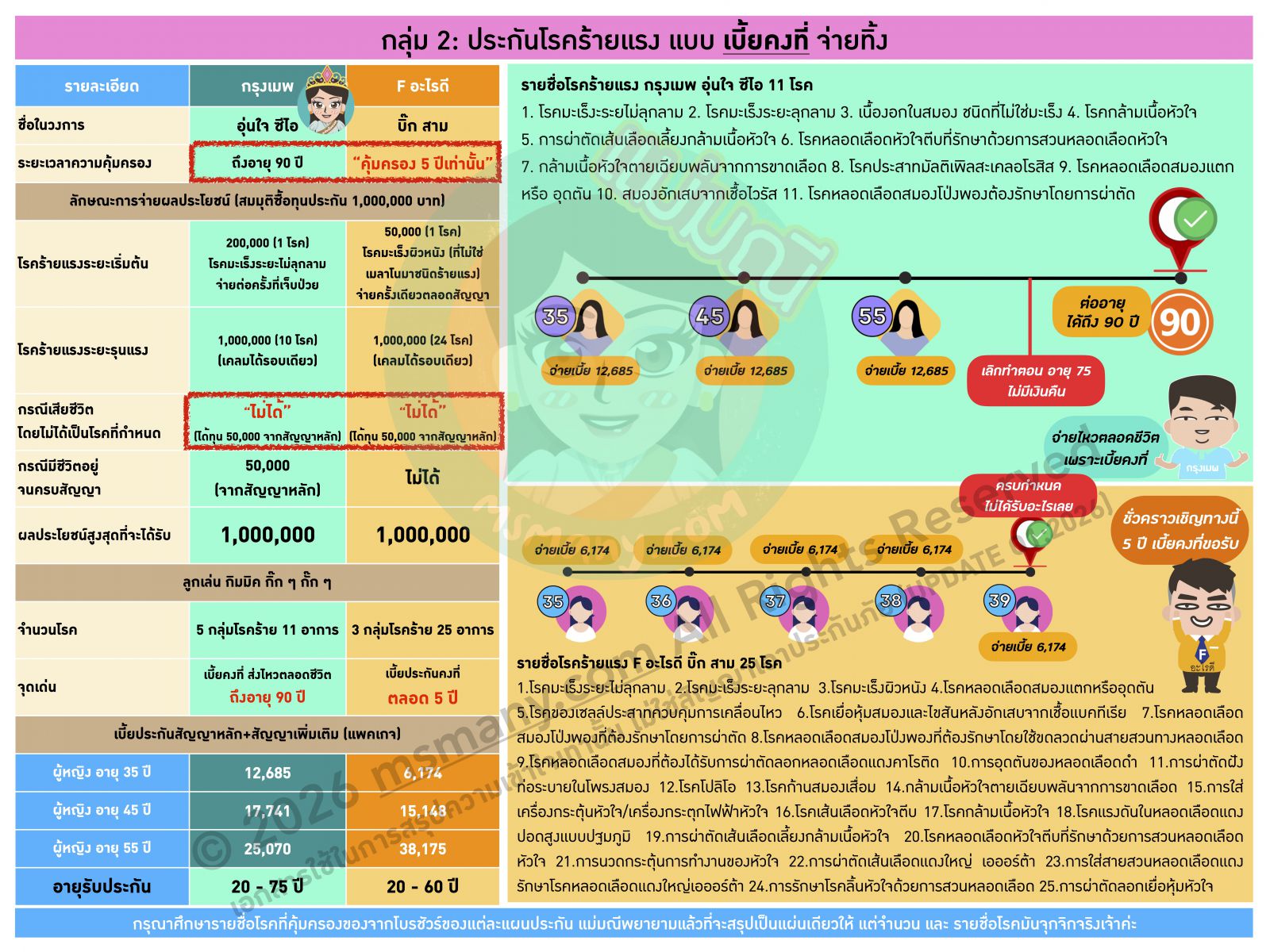

กลุ่มที่ 2 คือประกันโรคร้ายแรง แบบเบี้ยคงที่ แต่จ่ายทิ้ง กลุ่มนี้มีสมาชิกอยู่น้อยมาก ถือเป็นของหายากในตลาดประกันโรคร้ายแรง มันคือการเฉลี่ยเบี้ยประกันตลอดสัญญาให้เท่ากันทุกอายุ โดยส่วนตัวแม่มณีชอบประกันโรคร้ายแรงกลุ่มนี้มาก แม้ว่าจำนวนโรคมันจะน้อย แต่การที่เบี้ยประกันมันไม่เพิ่มตามอายุ ทำให้เราวางแผนได้ง่าย และเท่าที่แม่มณีทราบแผนประกันแบบนี้มีน้อยด้วยข้อจำกัดว่ามันจะได้รับการอนุมัติให้ขายยากกว่า เพราะในบางช่วงเวลาเท่ากับว่าลูกค้าจ่ายเบี้ยประกันไปสูงกว่าความเสี่ยงของอายุตัวเอง และเบี้ยมันก็จ่ายทิ้งอีกต่างหาก แต่ถ้าพิจารณากันทั้งชีวิตตลอดสัญญาแม่มณีสมัครใจจ่ายแพงกว่าในช่วงวัยทำงานเพื่อให้มันยั่งยืนและจ่ายเบี้ยได้คงที่ในช่วงแก่ชรา ถ้าใครชอบแนวคิดนี้แม่มณีเชียร์กรุงเมพ อุ่นใจ โรคร้าย เจ้าค่ะ แม้ว่าจะมีอยู่แค่ 11 โรคที่คุ้มครอง แต่ต่อสัญญาได้ถึงอายุ 90 ปี เบี้ยเท่านี้ตลอดไป ของดีที่ไม่แมส แม่มณีนำเหนอเจ้าค่ะ

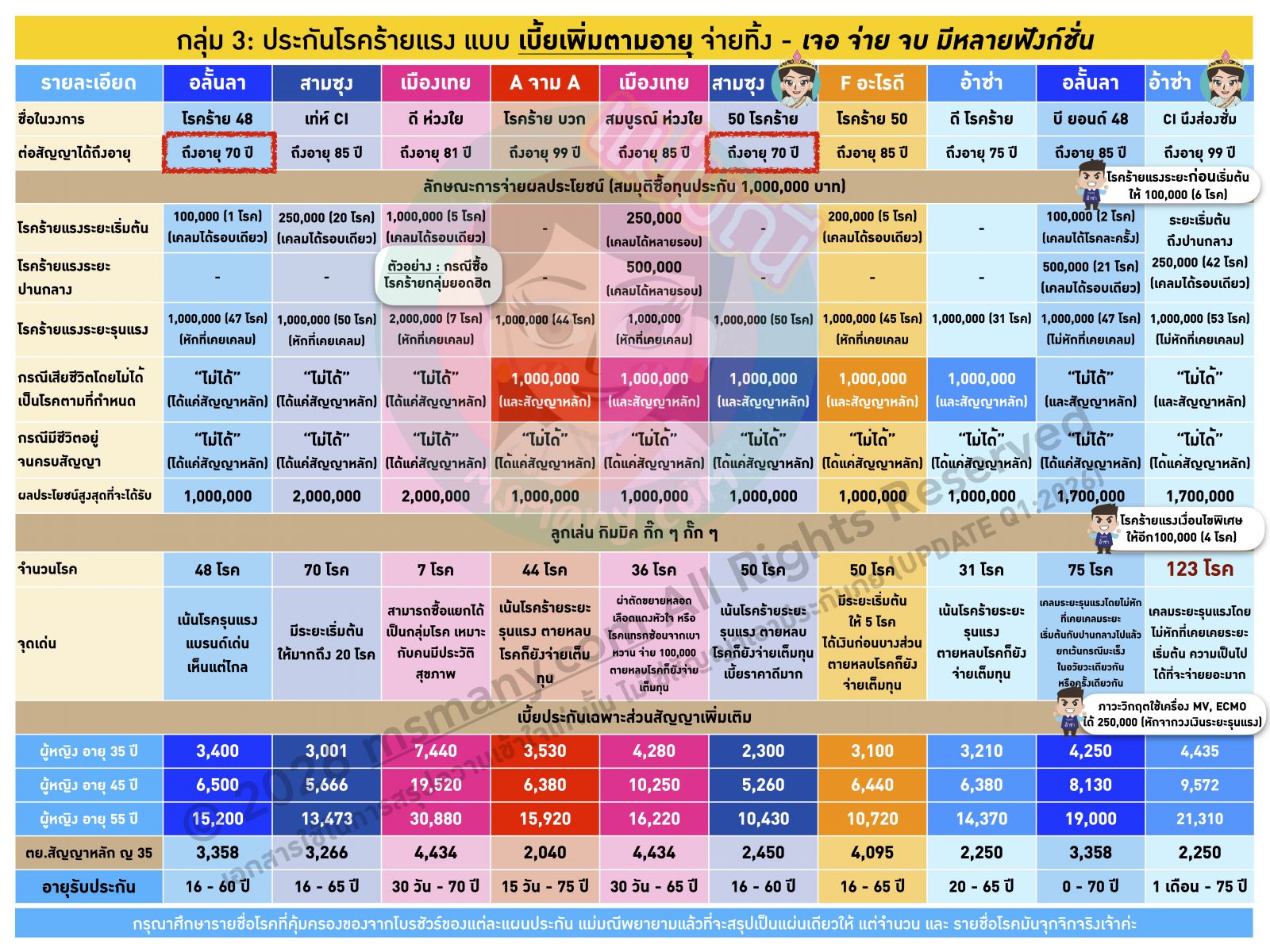

กลุ่มที่ 3 แมสสุดในสยามประเทศ ประกันโรคร้ายแบบ เจอ จ่าย จบ ทุนหลักล้านเบี้ยหลักพันต้น ซื้อได้ทุกคน ทุกชนชั้น รายการโรคให้เลือกสรรมากมาย แต่สิ่งที่ลูกค้าต้องเข้าใจคือ “เบี้ยมันเพิ่มตามอายุ” นะเจ้าคะ ราคาถูกวันนี้ แต่แพงจนอาจเอื้อมไม่ถึงในวันหน้า เหมาะกับการจะทำเพื่อป้องกันความเสี่ยงชั่วคราวในวัยทำงาน เบี้ยแพงเกินไป ใจเจ็บไปต่อไม่ไหวก็ค่อยจบสัญญา ว่ากันไปปีต่อปี ไม่มีใครรู้นี่ว่าจะเคลมเมื่อไหร่ อาจจะได้ใช้ตั้งแต่อายุไม่มากก็ได้ ถ้าโชคร้ายก็กำไร ถ้าโชคดีไม่เป็นอะไรก็ขาดทุุน

แม่มณีมอบมงให้ 2 แบบเจ้าค่ะ คือ สามซุง 50 โรคร้าย และ อ้าซ่า CI นึงส่องซั่ม คำถามสำคัญที่จะตัดสินใจเลือกระหว่าง 2 ตัวนี้ก็คือ “ตายหลบโรคแล้วจ่ายมั้ย” คือถ้าเกิดว่าคุณให้ความสำคัญกับการจ่ายกรณีเสียชีวิตแม้จะไม่ได้เป็นโรคร้ายแรงตามลิสต์ แม่มณีเชียร์สามซุง 50 โรคร้ายเจ้าค่ะ ราคาดี จำนวนโรคเยอะพอ และยังจ่ายกรณีเสียชีวิตเต็มทุนประกันแม้ว่าจะเป็นโรคร้ายแรงหรือไม่ก็ตาม

แต่ถ้าใครไม่ได้กังวลใจในกรณีตาย สนใจแค่เรื่องโรคร้ายเท่านั้น อันนี้แม่มณีเชียร์ CIนึงส่องซั่ม แม่ชม น้องเกลที่ออกมาใหม่ขึ้นป้ายเต็มบ้านเต็มเมือง เพราะมันเป็นเจอ จ่าย จบ และอื่น ๆ อีกมากมาย เพิ่มฟังก์ชั่นเข้าไปกระจายความเป็นไปได้ที่จะจ่ายเคลมเยอะมาก ทั้งกรณี “ก่อนเริ่มต้น” พวกเนื้องอกที่ยังไม่เป็นมะเร็ง แต่มีสิทธิ์โต โต๊ โตพัฒนากลายเป็นมะเร็งได้ ก็เริ่มจ่ายให้บางส่วน และก็ยังมี “เคสรุนแรง” พวกนอน ICU แล้วต้องใช้เครื่องพยุงชีพ เครื่องช่วยหายใจ หรือ เครื่อง ECMO ก็จ่ายให้บางส่วน จำนวนโรค 123 โรคไม่ได้ใส่มาให้แบบเอาปริมาณเข้าว่า บางโรคที่เพิ่มเข้ามาน่าสนใจมาก เช่น ภาวะขั้นสุดท้าย อันนี้แม่มณีอ่านนิยามในกรมธรรม์คือการเป็นโรคอะไรก็ตาม แต่คุณหมอฟังธงว่ารักษาไม่หายและน่าจะตุยใน 12 เดือน ก็เคลมได้เต็มทุนประกันทันที แม่มณีไม่เคยเห็นโรคนี้ในรายการของประกันโรคร้ายแรงอื่นใด รวมความแล้ว CIนึงส่องซั่ม ถือว่าครบ ครอบคลุมกระจายความเป็นไปได้ ไฉไลที่สุดในหมู่บ้านเจอ จ่าย จบ เจ้าค่ะ

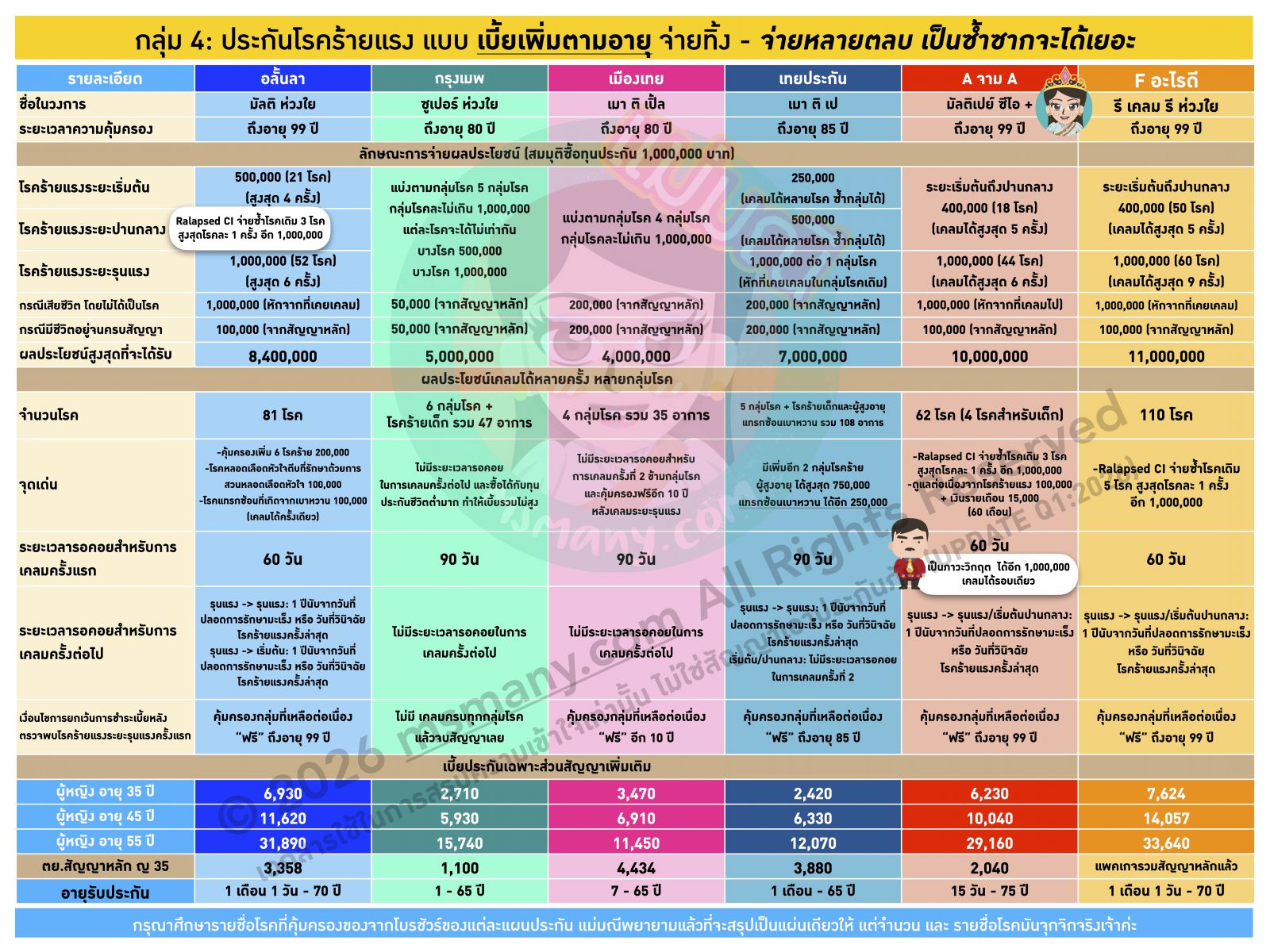

กลุ่มที่ 4 คือ เจอ จ่าย หลายตลบ หรือที่เรียกเป็นภาษาไฮโซว่า มัลติเปย์ ประกันกลุ่มนี้จะมีลักษณะสำคัญคือ สามารถจ่ายทุนประกันเต็มทุนได้หลายรอบ กรณีเป็นโรคร้ายแรงซ้ำซาก และหลากหลาย เราจะได้เงินเยอะมากเลยเจ้าค่ะ ซื้อทุน 1 ล้าน อาจเคลมได้สูงสุดถึง 10 ล้าน แต่ใครมันจะไปซวยอย่างมีระบบระเบียบตามนิยามโรคได้เยอะขนาดนั้น มันน่าจะได้เต็มที่ 2-3 ล้านก็คงจะเต็มที่แล้วล่ะเจ้าค่ะ

สำหรับแบบประกันนี้มักจะแบ่งโรคร้ายแรงออกเป็นกลุ่ม แต่ละกลุ่มจะมีวงเงินให้เคลมตามทุนประกันที่ซื้อไว้ ถ้าเคลมกลุ่มไหนครบไป วงเงินกลุ่มอื่น ๆ ก็ยังคง stand by รอให้เคลมต่อ ถ้าเป็นโรคร้ายแรงโรคอื่น ๆ อีกตามเงื่อนไข และ ระยะเวลารอคอยตามที่กำหนด สำหรับกลุ่มนี้แม่มณีมอบมงให้ A จาม A มัลติเปย์ ซีไอ บวก เนื่องด้วยความครบครันของฟังก์ชั่นเสริม เพิ่มการดูแลหลังจากเป็นโรคร้ายอีกมากมายหลายประการ ไม่ว่าจะเป็น Relapse CI การเป็น 3 โรคหลักซ้ำ (มะเร็ง, หัวใจวาย, Stroke) หรือการจ่ายเงินเลี้ยงดูต่อเนื่อง 60 เดือน ในขณะที่แผนอื่น ๆ ในกลุ่มนี้จะ focus ไปที่การจ่ายเงินก้อนถ้าเป็นโรคร้ายตามนิยามเท่านั้น ใครเลือกสรรกลุ่มนี้ สิ่งที่ต้องเข้าใจคือเบี้ยประกันยามแก่เฒ่าจะวิ่งขึ้นไปจนแทบจะตามซื้อไม่ไหว เบี้ยวัยทำงานอาจแพงกว่ากลุ่มเจอ จ่าย จบไม่มาก แต่หลังเกษียณนั้นแพงกว่าอย่างมีนัยยะสำคัญเจ้าค่ะ

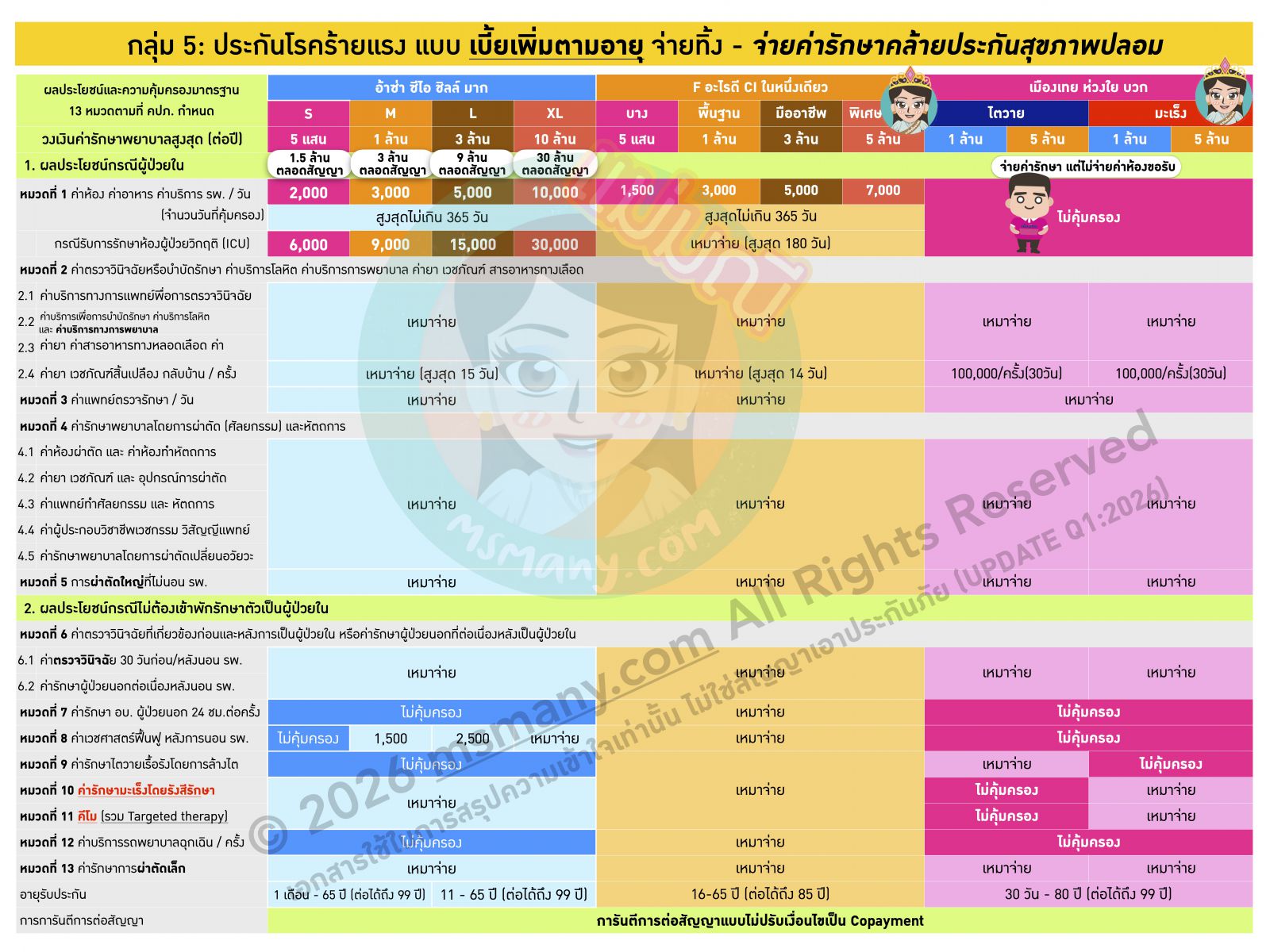

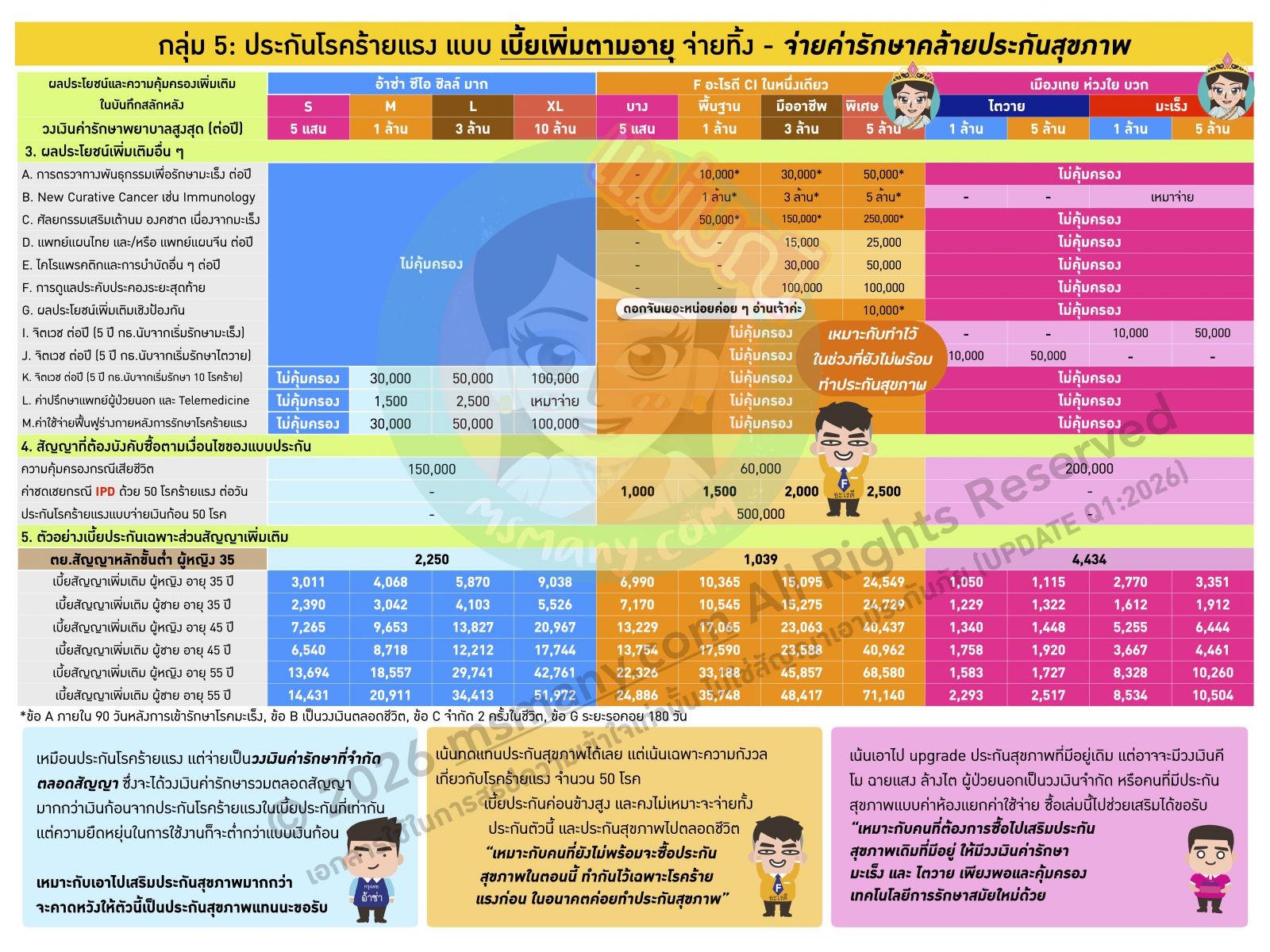

กลุ่มที่ 5 สุดท้าย คือ แบบจ่ายวงเงินค่ารักษา เหมือนเป็นประกันสุขภาพปลอมตัวมา มีโควต้าค่ารักษาให้เบิกได้ละม้ายประกันสุขภาพ แต่จะต้องมีความเกี่ยวเนื่องบางประการกับการเป็นโรคร้ายแรงก่อนเจ้าค่ะ

ในกลุ่มนี้แม่มณีมอบมงให้ 2 แบบประกัน คือ เมืองเทย ห่วงใย บวก เข้าใจง่าย ไม่ซับซ้อน คือวงเงินค่ารักษาเหมาจ่ายสำหรับโรคมะเร็ง และ ไตวาย “โดยไม่จ่ายค่าห้อง” เหมาะมากกับการนำไปใช้ร่วมกับประกันสุขภาพที่อาจจะมีวงเงินน้อยเกินกว่าจะรับไหวถ้าเป็นโรคร้ายแรง ยกตัวอย่างเช่น มีประกันสุขภาพแบบค่าห้องแยกค่าใช้จ่าย ที่จำกัดวงเงินไว้ในหลายรายการ ไม่ได้เหมาจ่าย หรือใครที่มี ดี สุขภาพ ที่วงเงิน คีโม ฉายแสง ล้างไต ผู้ป่วยนอกไม่จ่าย ก็สมควรอย่างยิ่งที่จะจัดห่วงใย บวกเข้าไปเพื่อให้มั่นใจว่าจะเบิกค่ารักษาได้เพียงพอถ้าเป็นมะเร็งขึ้นมาจริง ๆ เจ้าค่ะ นอกจากนั้นมันยังมีจุดเด่นที่ความอลังการของเทคโนโลยีการรักษามะเร็ง และ โรคไตสมัยใหม่ที่บรรจุมาให้เพิ่มมากมาย แม้กระทั่งเรื่องจิตเวชจากการรักษามะเร็ง หรือ ไตวายด้วยเจ้าค่ะ อย่างไรก็ดี ถ้าไม่มีประกันสุขภาพ มีตัวนี้ตัวเดียวแทนประกันสุขภาพได้มั้ย แม่มณียังคงคิดว่า “ไม่ได้” เจ้าค่ะ เพราะโรคร้ายที่ค่าใช้จ่ายแพง ๆ มันไม่ได้มีแค่มะเร็ง และ ไตวาย

F อะไรดี CI ในหนึ่งเดียว คือ แผนประกันโรคร้ายแรงตัวเดียวที่แม่มณีมองว่า “พอที่จะแทนประกันสุขภาพ” ได้ หลายคนมากที่ยังไม่พร้อมจะทำประกันสุขภาพร้อยวันพันปีไม่เคยนอน รพ. กังวลเฉพาะโรคร้ายก็เลยทำแค่ประกันโรคร้ายแรงไว้ หากซวยแจ็คพอตแตกก็มีเงินก้อนหลักล้านมาจ่ายค่ารักษา แต่สิ่งที่ตามมาคือหลังจากนั้น “คุณจะทำประกันสุขภาพไม่ได้อีกแล้ว” เจ้าค่ะ เมื่อเงินก้อนที่ได้รับจากประกันโรคร้ายแรงใช้หมดไปกับการรักษา หลังจากนั้นถ้าจะเป็นโรคอะไร ร้าย หรือ ไม่ร้าย ก็ต้องจ่ายค่ารักษาเองทั้งหมด อยากซื้อประกันสุขภาพก็ซื้อไม่ได้เพราะบริษัทไม่รับประกัน นั่นคือปัญหาที่อาจเกิดขึ้นกับคนที่เอาประกันโรคร้ายแรงมาแทนประกันสุขภาพเจ้าค่ะ

แต่ยกเว้นแผนนี้ CI ในหนึ่งเดียว เพราะหลังจากที่คุณเป็น 1 ใน 50 โรคร้ายแรงที่เค้ากำหนด นอกจากเงินก้อนที่คุณจะได้รับแล้ว คุณยังจะได้วงเงินค่ารักษาเหมาจ่ายต่อปี แบบที่คุณเคลมได้ทั้งโรคร้ายแรง โรคทั่วไป หรือแม้แต่อุบัติเหตุก็ตาม คือ มันเป็นเสมือนประกันสุขภาพที่จะเริ่มบังคับใช้หลังจากที่คุณเป็นโรคร้ายแรงให้ได้ก่อน ดังนั้นนี่เป็นแผนประกันโรคร้ายแรงที่แม่มณีมองว่าเหมาะที่สุดสำหรับคนที่ไม่มีประกันสุขภาพเลย

อย่างไรก็ดี ด้วยความที่มันมีฟังก์ชั่นการจ่ายใกล้เคียงกับประกันสุขภาพมาก ๆ เบี้ยประกันก็จะไม่ใช่หลักพันต้น ๆ เหมือนประกันโรคร้ายแรงตัวอื่น ๆ เจ้าค่ะ จะเริ่มที่เกือบหมื่น ไปจนถึงสองหมื่นห้าในแผน 5 ล้านต่อปี และกราฟเบี้ยประกันตอนแก่นี่ก็คือสูงลิ่วได้ไม่แพ้ประกันสุขภาพเช่นเดียวกัน ดังนั้นวันใดที่เราพร้อมขึ้นมาการทำประกันสุขภาพที่ไม่มีเงื่อนไขเกี่ยวพันอะไรกับโรคร้ายย่อมจะสบายใจกว่า และเบี้ยประกันก็แทบจะเท่ากันในวันที่แก่ตัวเจ้าค่ะ

และทั้งหมดนี้คือมหากาพย์ประกันโรคร้ายแรงปี 2026 ที่แม่มณีคัดขึ้นกระดานมาให้ พร้อมมอบมงแต่ละกลุ่มตามความคิดเห็นของแม่มณีเจ้าค่ะ มงของเราอาจไม่เท่ากัน จุดประสงค์ของแม่ไม่ได้จะประชันกันให้รู้แพ้ชนะ แต่เน้นให้เข้าใจว่าประกันโรคร้ายแรงแต่ละกลุ่มมีข้อดี และ ข้อจำกัดที่แตกต่างกันอย่างไร และเราควรเข้าใจวัตถุประสงค์ของตัวเองก่อนที่จะตัดสินใจซื้อเจ้าค่ะ ซื้อแพงวันนี้แต่เบี้ยไม่จ่ายทิ้ง หรือ ซื้อถูกวันนี้แต่มีอันต้องแพงขึ้นตอนแก่ บางตัวเหมาะกับถือไปตลอดชีวิต บางตัวเหมาะกับถือไว้เป็นการชั่วคราว และเงินเคลมที่ได้ จ่ายไปที่กระเป๋าใคร? กระเป๋าเรา หรือ เข้าโรงพยาบาล ประเด็นสำคัญพวกนี้แม่มณีอยากให้เข้าใจให้ครบก่อนจะตัดสินใจซื้อประกันโรคร้ายแรงซักเล่ม และด้วยความที่แม่มณีเคยพูดอยู่เสมอว่า ถ้ามีเงินไม่มากและอยากซื้อประกันเล่มแรก ประกันโรคร้ายแรงเป็นกลุ่มแรกที่ควรพิจารณา เลือกหากันให้เหมาะสมหนาเจ้าคะ หวังว่าทุกท่านจะซื้อไว้ แต่ไม่ต้องใช้ ไม่ต้องเคลมเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

เป็นกลุ่มที่แจกมงกระจายค่ายมากที่สุดแล้ว

ดีที่สุดของเราไม่เท่ากัน จะเลือกประกันโรคร้ายต้องเข้าใจความต้องการตัวเองเจ้าค่ะ

ตามสัญญาเจ้าค่ะ แม่มณีเขียนเรื่องประกันโรคร้ายเสร็จก่อนจัดตั้งรัฐบาล ที่ทำการบ้านนานหน่อยเพราะมีเป็นร้อยแผนประกัน อ่านกันตาแฉะ แต่ต่อให้เยอะแยะซักแค่ไหน แม่มณีก็จัดกลุ่มให้ง่ายต่อทุกท่านในการเลือกแผนประกันโรคร้้ายแรงของตัวเองได้เจ้าค่ะ

อนึ่ง แม่มณีขอตอบคำถามพื้นฐานก่อนว่า “มีประกันสุขภาพแล้ว ต้องมีประกันโรคร้ายแรงมั้ย” คำตอบของแม่มณีก็คือ ถ้าซื้อไหว ควรซื้อเจ้าค่ะ ประกันสุขภาพจ่ายเงินให้โรงพยาบาล แต่ประกันโรคร้ายแรงส่วนใหญ่จ่ายเงินตรงให้เราและครอบครัว การเป็นโรคร้ายแรงนั้นเปลี่ยนชีวิตของคุณและครอบครัวในระยะยาวเจ้าค่ะ อาหารเปลี่ยน การดูแลเปลี่ยน ความเป็นอยู่เปลี่ยน รายได้เปลี่ยน การเปลี่ยนปัจจัยพวกนี้พร้อม ๆ กันอย่างปัจจุบันทันด่วน ล้วนต้องใช้ “เงิน” เจ้าค่ะ ซึ่งประกันโรคร้ายแรงคือเงินก้อนนั้นซึ่งซื้อเวลาปรับตัวให้ทั้งคนที่เป็นโรคร้าย และ คนรอบตัวในครอบครัวด้วยเจ้าค่ะ

แล้วควรทำประกันโรคร้าย กับ ประกันสุขภาพในบริษัทประกันเดียวกันมั้ย ในความคิดเห็นแม่มณี “ไม่จำเป็น” เจ้าค่ะ การเคลมประกันโรคร้ายแรงนั้นไม่เหมือนกับการเคลมประกันสุขภาพที่เราจะเคลมได้อัตโนมัติ แบบว่าฉีดคีโมปุ๊บ บริษัทประกันรู้ปั๊บ โอนเงินล้านเข้าบัญชีธนาคาร มันไม่ได้ง่ายขนาดนั้น ไม่ว่าจะเป็นค่ายประกันเดียวกันหรือไม่ อย่างไรเราต้องมีการขอประวัติการรักษาและใบรับรองแพทย์เพื่อทำเรื่องเคลมสินไหม ให้เค้าพิจารณาว่าตรงตามนิยามหรือไม่ ดังนั้นเลือกฟีเจอร์ที่ใช่ ทำค่ายไหนก็ได้ที่เราเหมาะใจกับฟีเจอร์ และ เบี้ยประกัน อย่าไปเสียดายแค่ว่าจะต้องทำประกันชีวิตทุนสัญญาหลัก 2 ที่ มันเพิ่มอีกไม่กี่บาทหรอกเจ้าค่ะสำหรับส่วนสัญญาหลัก

การจะเลือกประกันโรคร้ายแรงซักเล่มนั้น สิ่งที่แม่มณีคิดว่าสำคัญที่สุดก็คือ “วัตถุประสงค์” เจ้าค่ะ ซึ่งมันจะทำให้คุณ filter แผนประกันที่จะเป็นตัวเต็งที่เหมาะสมของคุณได้รวดเร็วมากเลย วันนี้แม่มณีจะ focus ที่ตรงนี้มากไปซะกว่าการเปรียบเทียบแผนซะอีก แม่ลิสต์วัตถุประสงค์มาให้ทุกท่านเป็นไกด์ไลน์ ดังนี้เจ้าค่ะ

1. ซื้อเพื่อป้องกันความเสี่ยงทั้งชีวิต คือ เอาเป็นว่าเรากลัวเป็นโรคร้ายแรง เป็นตอนไหนไม่รู้แหล่ะแต่ขอให้มีเงินก้อนออกมาช่วย ไม่ใช่ชั่วคราว แต่ขอยาวไปตลอดชีวิตเลย ยอมจ่ายเบี้ยแพงหน่อยไม่เป็นไร แต่ขอให้มันยั่งยืน ส่งเบี้ยไหวได้ตลอดชีวิต ถ้าวัตถุประสงค์ข้อนี้ ขอให้อ่าน focus ที่กลุ่ม 1 และ กลุ่ม 2 เจ้าค่ะ

2. ซื้อเพื่อป้องกันความเสี่ยงเป็นโรคร้ายในช่วงวัยทำงานเป็นหลัก เดี๋ยวนี้มีแต่ข่าวคนอายุน้อยเป็นโรคร้ายแรง มะเร็งมั่ง Stroke มั่ง หัวใจวายมั่ง ในช่วงวัยสร้างเนื้อสร้างตัวถ้าเราเป็นอะไรขึ้นมา กระทบกันไปทั้งครอบครัวแน่ แต่เราก็ไม่อยากจ่ายเบี้ยประกันราคาสูง ขอเบี้ยหลักพันทำกันไว้ให้พ้นช่วงวัยทำงาน ถ้าเราสร้างเนื้อสร้างตัว ซื้อประกันสุขภาพครบถ้วน มีความมั่งคั่งมากพอดูแลตัวเองได้ ตอนนั้นค่อยจบสัญญาไปไม่ส่งต่อ ขอจัดการความเสี่ยงแค่ช่วงสั้น ๆ ถ้าท่านอยากได้แบบนี้ ขอให้อ่าน focus ที่กลุ่ม 3 และ กลุ่ม 4 เจ้าค่ะ

3. ซื้อเพื่อทดแทนประกันสุขภาพ แน่นอนว่าประกันโรคร้ายแรง ไม่เท่ากับ ประกันสุขภาพ และมันแทนกันไม่ได้ แต่สำหรับบางคนที่ไม่พร้อมที่จะซื้อประกันสุขภาพตอนนี้ แต่กังวลเป็นที่ยิ่งกับการเป็นโรคร้ายแรง อยากจะเคลมค่ารักษาถ้าเป็นโรคร้ายแรงได้อย่าง long lasting ไม่ใช่แค่จ่ายเงินก้อนเดียวแล้วจบสัญญา ถ้าเป็นเช่นนี้ขอให้อ่าน focus ที่กลุ่ม 5

เมื่อหาวัตถุประสงค์ของตัวเองเจอแล้ว ไปกันต๊ออออ เจ้าค่ะ

กลุ่มที่ 1 คือประกันโรคร้ายแรง แบบเบี้ยคงที่ และมีมูลค่ากรมธรรม์ หรือพูดเป็นภาษาชาวบ้านว่าเบี้ยไม่จ่ายทิ้งเจ้าค่ะ การซื้อประกันโรคร้ายแรงกลุ่มนี้ คือ การผ่อนรายปี เพื่อซื้อเงินสดเป็นจำนวนเท่าทุนประกัน ซึ่งเงินก้อนนั้นจะได้รับในกรณีใดกรณีหนึ่งระหว่าง ตาย หรือ ครบกำหนด หรือ เป็นโรคร้ายแรงตามนิยามที่กำหนด เบี้ยประกันรายปีนั้นเมื่อรวมกันตลอดสัญญาแล้วจะใกล้เคียงกับทุนประกัน ไม่ได้ห่างชั้นกันนักหนา หลายคนก็รู้สึกเหมือนกับว่านี่เหมือนเอาเงินที่เราเก็บมาจ่ายคืนเป็นทุนประกันเลยนี่หน่า ก็ไม่ผิดเจ้าค่ะถ้าจ่ายเบี้ยจนครบสัญญาแล้วยังไม่เป็นโรคร้าย ก็คล้าย ๆ เหมือนเราเก็บเงินเป็นกองทุนโรคร้ายเอง จะกำไรเจ๋ง ๆ คือถ้าแจคพอตแตกไว เช่น ทุน 1 ล้าน เบี้ยสามหมื่นกว่า ส่งเบี้ยไป 2 ปี แค่หกหมื่นกว่า มะเร็งเข้ามา อันนี้คือเงิน 1 ล้านจ่ายทันที ตระกูลนี้เป็นการจัดการความเสี่ยงแบบไม่มีเจ๊ง เงินของเรา ถ้าเราป่วยเราได้ ถ้าเราไม่ป่วยยังไงเรา หรือ คนข้างหลังเราก็ได้อยู่ดีเจ้าค่ะ

สำหรับกลุ่มนี้ แม่มณีเชียร์อ้าซ่า ฉันชิลล์ มากที่สุดเจ้าค่ะ ด้วยความที่จำนวนโรคเพียงพอ เบี้ยประกันเอื้อมถึง เลือกระยะชำระเบี้ยได้ คือเป็นแผนประกันที่สบายใจ เข้าใจง่าย และวางโครงสร้างเบี้ยมาเพอร์เฟกต์ประกันโรคร้าย:ประกันชีวิต 75:25 พอดีเป๊ะ ถ้าซื้อ 100,000 คือลดภาษีส่วนสุขภาพได้ 25,000 และประกันชีวิตได้ 75,000 ขอคารวะฝ่ายผลิตภัณฑ์ปั้นมาอย่างละเอียดละเมียดละไมเจ้าค่ะ

ส่วนใครอยากได้แบบงานอลังการ สารพันฟีเจอร์นั้น ตัวใหม่ของพี่เอจามเอ ซีไอ โปร ห่วงใย อันนี้ใส่ฟังก์ชั่นเสริมมาอีกมากมายเน้นหนักไปที่การดูแลหลังเป็นโรคร้าย ไม่ว่าจะเป็นการจ่ายทุนเต็มอีกรอบถ้ากลับมาเป็นซ้ำมะเร็งลุกลาม, หัวใจวาย และ Stroke รวมถึงการเคลมโรคร้ายได้หลาย ๆ รอบ และมีการดูแลต่อเนื่องหลังจากเป็นโรคร้ายเป็นค่าใช้จ่ายรายเดือนให้อีกเจ้าค่ะ เรียกว่า ถ้าเป็นโรคร้ายซ้ำ ๆ ย้ำ ๆ อยู่บ่อย ๆ จะเคลมกันตะบี้ตะบันยันสิบเท่าของทุนเลยทีเดียว แต่เลี้ยวมาดูเบี้ยประกันต่อปี ก็คือ...อีลิทจัดไป ไม่ใช่ราคาสำหรับทุกคนเจ้าค่ะ

กลุ่มที่ 2 คือประกันโรคร้ายแรง แบบเบี้ยคงที่ แต่จ่ายทิ้ง กลุ่มนี้มีสมาชิกอยู่น้อยมาก ถือเป็นของหายากในตลาดประกันโรคร้ายแรง มันคือการเฉลี่ยเบี้ยประกันตลอดสัญญาให้เท่ากันทุกอายุ โดยส่วนตัวแม่มณีชอบประกันโรคร้ายแรงกลุ่มนี้มาก แม้ว่าจำนวนโรคมันจะน้อย แต่การที่เบี้ยประกันมันไม่เพิ่มตามอายุ ทำให้เราวางแผนได้ง่าย และเท่าที่แม่มณีทราบแผนประกันแบบนี้มีน้อยด้วยข้อจำกัดว่ามันจะได้รับการอนุมัติให้ขายยากกว่า เพราะในบางช่วงเวลาเท่ากับว่าลูกค้าจ่ายเบี้ยประกันไปสูงกว่าความเสี่ยงของอายุตัวเอง และเบี้ยมันก็จ่ายทิ้งอีกต่างหาก แต่ถ้าพิจารณากันทั้งชีวิตตลอดสัญญาแม่มณีสมัครใจจ่ายแพงกว่าในช่วงวัยทำงานเพื่อให้มันยั่งยืนและจ่ายเบี้ยได้คงที่ในช่วงแก่ชรา ถ้าใครชอบแนวคิดนี้แม่มณีเชียร์กรุงเมพ อุ่นใจ โรคร้าย เจ้าค่ะ แม้ว่าจะมีอยู่แค่ 11 โรคที่คุ้มครอง แต่ต่อสัญญาได้ถึงอายุ 90 ปี เบี้ยเท่านี้ตลอดไป ของดีที่ไม่แมส แม่มณีนำเหนอเจ้าค่ะ

กลุ่มที่ 3 แมสสุดในสยามประเทศ ประกันโรคร้ายแบบ เจอ จ่าย จบ ทุนหลักล้านเบี้ยหลักพันต้น ซื้อได้ทุกคน ทุกชนชั้น รายการโรคให้เลือกสรรมากมาย แต่สิ่งที่ลูกค้าต้องเข้าใจคือ “เบี้ยมันเพิ่มตามอายุ” นะเจ้าคะ ราคาถูกวันนี้ แต่แพงจนอาจเอื้อมไม่ถึงในวันหน้า เหมาะกับการจะทำเพื่อป้องกันความเสี่ยงชั่วคราวในวัยทำงาน เบี้ยแพงเกินไป ใจเจ็บไปต่อไม่ไหวก็ค่อยจบสัญญา ว่ากันไปปีต่อปี ไม่มีใครรู้นี่ว่าจะเคลมเมื่อไหร่ อาจจะได้ใช้ตั้งแต่อายุไม่มากก็ได้ ถ้าโชคร้ายก็กำไร ถ้าโชคดีไม่เป็นอะไรก็ขาดทุุน

แม่มณีมอบมงให้ 2 แบบเจ้าค่ะ คือ สามซุง 50 โรคร้าย และ อ้าซ่า CI นึงส่องซั่ม คำถามสำคัญที่จะตัดสินใจเลือกระหว่าง 2 ตัวนี้ก็คือ “ตายหลบโรคแล้วจ่ายมั้ย” คือถ้าเกิดว่าคุณให้ความสำคัญกับการจ่ายกรณีเสียชีวิตแม้จะไม่ได้เป็นโรคร้ายแรงตามลิสต์ แม่มณีเชียร์สามซุง 50 โรคร้ายเจ้าค่ะ ราคาดี จำนวนโรคเยอะพอ และยังจ่ายกรณีเสียชีวิตเต็มทุนประกันแม้ว่าจะเป็นโรคร้ายแรงหรือไม่ก็ตาม

แต่ถ้าใครไม่ได้กังวลใจในกรณีตาย สนใจแค่เรื่องโรคร้ายเท่านั้น อันนี้แม่มณีเชียร์ CIนึงส่องซั่ม แม่ชม น้องเกลที่ออกมาใหม่ขึ้นป้ายเต็มบ้านเต็มเมือง เพราะมันเป็นเจอ จ่าย จบ และอื่น ๆ อีกมากมาย เพิ่มฟังก์ชั่นเข้าไปกระจายความเป็นไปได้ที่จะจ่ายเคลมเยอะมาก ทั้งกรณี “ก่อนเริ่มต้น” พวกเนื้องอกที่ยังไม่เป็นมะเร็ง แต่มีสิทธิ์โต โต๊ โตพัฒนากลายเป็นมะเร็งได้ ก็เริ่มจ่ายให้บางส่วน และก็ยังมี “เคสรุนแรง” พวกนอน ICU แล้วต้องใช้เครื่องพยุงชีพ เครื่องช่วยหายใจ หรือ เครื่อง ECMO ก็จ่ายให้บางส่วน จำนวนโรค 123 โรคไม่ได้ใส่มาให้แบบเอาปริมาณเข้าว่า บางโรคที่เพิ่มเข้ามาน่าสนใจมาก เช่น ภาวะขั้นสุดท้าย อันนี้แม่มณีอ่านนิยามในกรมธรรม์คือการเป็นโรคอะไรก็ตาม แต่คุณหมอฟังธงว่ารักษาไม่หายและน่าจะตุยใน 12 เดือน ก็เคลมได้เต็มทุนประกันทันที แม่มณีไม่เคยเห็นโรคนี้ในรายการของประกันโรคร้ายแรงอื่นใด รวมความแล้ว CIนึงส่องซั่ม ถือว่าครบ ครอบคลุมกระจายความเป็นไปได้ ไฉไลที่สุดในหมู่บ้านเจอ จ่าย จบ เจ้าค่ะ

กลุ่มที่ 4 คือ เจอ จ่าย หลายตลบ หรือที่เรียกเป็นภาษาไฮโซว่า มัลติเปย์ ประกันกลุ่มนี้จะมีลักษณะสำคัญคือ สามารถจ่ายทุนประกันเต็มทุนได้หลายรอบ กรณีเป็นโรคร้ายแรงซ้ำซาก และหลากหลาย เราจะได้เงินเยอะมากเลยเจ้าค่ะ ซื้อทุน 1 ล้าน อาจเคลมได้สูงสุดถึง 10 ล้าน แต่ใครมันจะไปซวยอย่างมีระบบระเบียบตามนิยามโรคได้เยอะขนาดนั้น มันน่าจะได้เต็มที่ 2-3 ล้านก็คงจะเต็มที่แล้วล่ะเจ้าค่ะ

สำหรับแบบประกันนี้มักจะแบ่งโรคร้ายแรงออกเป็นกลุ่ม แต่ละกลุ่มจะมีวงเงินให้เคลมตามทุนประกันที่ซื้อไว้ ถ้าเคลมกลุ่มไหนครบไป วงเงินกลุ่มอื่น ๆ ก็ยังคง stand by รอให้เคลมต่อ ถ้าเป็นโรคร้ายแรงโรคอื่น ๆ อีกตามเงื่อนไข และ ระยะเวลารอคอยตามที่กำหนด สำหรับกลุ่มนี้แม่มณีมอบมงให้ A จาม A มัลติเปย์ ซีไอ บวก เนื่องด้วยความครบครันของฟังก์ชั่นเสริม เพิ่มการดูแลหลังจากเป็นโรคร้ายอีกมากมายหลายประการ ไม่ว่าจะเป็น Relapse CI การเป็น 3 โรคหลักซ้ำ (มะเร็ง, หัวใจวาย, Stroke) หรือการจ่ายเงินเลี้ยงดูต่อเนื่อง 60 เดือน ในขณะที่แผนอื่น ๆ ในกลุ่มนี้จะ focus ไปที่การจ่ายเงินก้อนถ้าเป็นโรคร้ายตามนิยามเท่านั้น ใครเลือกสรรกลุ่มนี้ สิ่งที่ต้องเข้าใจคือเบี้ยประกันยามแก่เฒ่าจะวิ่งขึ้นไปจนแทบจะตามซื้อไม่ไหว เบี้ยวัยทำงานอาจแพงกว่ากลุ่มเจอ จ่าย จบไม่มาก แต่หลังเกษียณนั้นแพงกว่าอย่างมีนัยยะสำคัญเจ้าค่ะ

กลุ่มที่ 5 สุดท้าย คือ แบบจ่ายวงเงินค่ารักษา เหมือนเป็นประกันสุขภาพปลอมตัวมา มีโควต้าค่ารักษาให้เบิกได้ละม้ายประกันสุขภาพ แต่จะต้องมีความเกี่ยวเนื่องบางประการกับการเป็นโรคร้ายแรงก่อนเจ้าค่ะ

ในกลุ่มนี้แม่มณีมอบมงให้ 2 แบบประกัน คือ เมืองเทย ห่วงใย บวก เข้าใจง่าย ไม่ซับซ้อน คือวงเงินค่ารักษาเหมาจ่ายสำหรับโรคมะเร็ง และ ไตวาย “โดยไม่จ่ายค่าห้อง” เหมาะมากกับการนำไปใช้ร่วมกับประกันสุขภาพที่อาจจะมีวงเงินน้อยเกินกว่าจะรับไหวถ้าเป็นโรคร้ายแรง ยกตัวอย่างเช่น มีประกันสุขภาพแบบค่าห้องแยกค่าใช้จ่าย ที่จำกัดวงเงินไว้ในหลายรายการ ไม่ได้เหมาจ่าย หรือใครที่มี ดี สุขภาพ ที่วงเงิน คีโม ฉายแสง ล้างไต ผู้ป่วยนอกไม่จ่าย ก็สมควรอย่างยิ่งที่จะจัดห่วงใย บวกเข้าไปเพื่อให้มั่นใจว่าจะเบิกค่ารักษาได้เพียงพอถ้าเป็นมะเร็งขึ้นมาจริง ๆ เจ้าค่ะ นอกจากนั้นมันยังมีจุดเด่นที่ความอลังการของเทคโนโลยีการรักษามะเร็ง และ โรคไตสมัยใหม่ที่บรรจุมาให้เพิ่มมากมาย แม้กระทั่งเรื่องจิตเวชจากการรักษามะเร็ง หรือ ไตวายด้วยเจ้าค่ะ อย่างไรก็ดี ถ้าไม่มีประกันสุขภาพ มีตัวนี้ตัวเดียวแทนประกันสุขภาพได้มั้ย แม่มณียังคงคิดว่า “ไม่ได้” เจ้าค่ะ เพราะโรคร้ายที่ค่าใช้จ่ายแพง ๆ มันไม่ได้มีแค่มะเร็ง และ ไตวาย

F อะไรดี CI ในหนึ่งเดียว คือ แผนประกันโรคร้ายแรงตัวเดียวที่แม่มณีมองว่า “พอที่จะแทนประกันสุขภาพ” ได้ หลายคนมากที่ยังไม่พร้อมจะทำประกันสุขภาพร้อยวันพันปีไม่เคยนอน รพ. กังวลเฉพาะโรคร้ายก็เลยทำแค่ประกันโรคร้ายแรงไว้ หากซวยแจ็คพอตแตกก็มีเงินก้อนหลักล้านมาจ่ายค่ารักษา แต่สิ่งที่ตามมาคือหลังจากนั้น “คุณจะทำประกันสุขภาพไม่ได้อีกแล้ว” เจ้าค่ะ เมื่อเงินก้อนที่ได้รับจากประกันโรคร้ายแรงใช้หมดไปกับการรักษา หลังจากนั้นถ้าจะเป็นโรคอะไร ร้าย หรือ ไม่ร้าย ก็ต้องจ่ายค่ารักษาเองทั้งหมด อยากซื้อประกันสุขภาพก็ซื้อไม่ได้เพราะบริษัทไม่รับประกัน นั่นคือปัญหาที่อาจเกิดขึ้นกับคนที่เอาประกันโรคร้ายแรงมาแทนประกันสุขภาพเจ้าค่ะ

แต่ยกเว้นแผนนี้ CI ในหนึ่งเดียว เพราะหลังจากที่คุณเป็น 1 ใน 50 โรคร้ายแรงที่เค้ากำหนด นอกจากเงินก้อนที่คุณจะได้รับแล้ว คุณยังจะได้วงเงินค่ารักษาเหมาจ่ายต่อปี แบบที่คุณเคลมได้ทั้งโรคร้ายแรง โรคทั่วไป หรือแม้แต่อุบัติเหตุก็ตาม คือ มันเป็นเสมือนประกันสุขภาพที่จะเริ่มบังคับใช้หลังจากที่คุณเป็นโรคร้ายแรงให้ได้ก่อน ดังนั้นนี่เป็นแผนประกันโรคร้ายแรงที่แม่มณีมองว่าเหมาะที่สุดสำหรับคนที่ไม่มีประกันสุขภาพเลย

อย่างไรก็ดี ด้วยความที่มันมีฟังก์ชั่นการจ่ายใกล้เคียงกับประกันสุขภาพมาก ๆ เบี้ยประกันก็จะไม่ใช่หลักพันต้น ๆ เหมือนประกันโรคร้ายแรงตัวอื่น ๆ เจ้าค่ะ จะเริ่มที่เกือบหมื่น ไปจนถึงสองหมื่นห้าในแผน 5 ล้านต่อปี และกราฟเบี้ยประกันตอนแก่นี่ก็คือสูงลิ่วได้ไม่แพ้ประกันสุขภาพเช่นเดียวกัน ดังนั้นวันใดที่เราพร้อมขึ้นมาการทำประกันสุขภาพที่ไม่มีเงื่อนไขเกี่ยวพันอะไรกับโรคร้ายย่อมจะสบายใจกว่า และเบี้ยประกันก็แทบจะเท่ากันในวันที่แก่ตัวเจ้าค่ะ

และทั้งหมดนี้คือมหากาพย์ประกันโรคร้ายแรงปี 2026 ที่แม่มณีคัดขึ้นกระดานมาให้ พร้อมมอบมงแต่ละกลุ่มตามความคิดเห็นของแม่มณีเจ้าค่ะ มงของเราอาจไม่เท่ากัน จุดประสงค์ของแม่ไม่ได้จะประชันกันให้รู้แพ้ชนะ แต่เน้นให้เข้าใจว่าประกันโรคร้ายแรงแต่ละกลุ่มมีข้อดี และ ข้อจำกัดที่แตกต่างกันอย่างไร และเราควรเข้าใจวัตถุประสงค์ของตัวเองก่อนที่จะตัดสินใจซื้อเจ้าค่ะ ซื้อแพงวันนี้แต่เบี้ยไม่จ่ายทิ้ง หรือ ซื้อถูกวันนี้แต่มีอันต้องแพงขึ้นตอนแก่ บางตัวเหมาะกับถือไปตลอดชีวิต บางตัวเหมาะกับถือไว้เป็นการชั่วคราว และเงินเคลมที่ได้ จ่ายไปที่กระเป๋าใคร? กระเป๋าเรา หรือ เข้าโรงพยาบาล ประเด็นสำคัญพวกนี้แม่มณีอยากให้เข้าใจให้ครบก่อนจะตัดสินใจซื้อประกันโรคร้ายแรงซักเล่ม และด้วยความที่แม่มณีเคยพูดอยู่เสมอว่า ถ้ามีเงินไม่มากและอยากซื้อประกันเล่มแรก ประกันโรคร้ายแรงเป็นกลุ่มแรกที่ควรพิจารณา เลือกหากันให้เหมาะสมหนาเจ้าคะ หวังว่าทุกท่านจะซื้อไว้ แต่ไม่ต้องใช้ ไม่ต้องเคลมเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

การกลับมาของ ป๊ะป๋า อ้าซ่า หลังจากแม่มณีไม่ได้มอบมงเค้ามานาน

พี่ใหญ่ภูผาแดง เอจามเอ ออกแผนมาใหม่ก็...

เวทีแห่งนี้ไม่มีผู้ชนะ ความสร้างสรรค์ และสลับซับซ้อน คือนิยามของกลุ่มประกันโรคร้ายแรงแห่งสยาม

สวัสดีแฟนพักตร์ (fanpage)...

ประกันโรคร้ายแรง เป็นกลุ่มที่แม่มณีเขียนเนื้อหายากที่สุดในบรรดาทุกกลุ่มประกันเลยเจ้าค่ะ ปานประหนึ่งรีวิวน้ำพ...

.png)

ในบรรดากรมธรรม์ที่แม่มณีเคยผ่านตา ตระกูลที่เป็นยานอนหลับขั้นสุดคือกรมธรรม์ประกันโรคร้ายแรงเจ้าค่ะ ยิ่งช่วงหน...

.jpg)

ประกันโรคร้ายจาก 5 ค่ายใหญ่ แม่มณีมอบให้ 6 มง

ตระกูลประกันโรคร้าย ค่ายใหญ่ทำได้ดีเจ้าค่ะ

แม่มณียังคงพยาย...