ลดหย่อนภาษีปีนี้ มีประกันโรคร้ายแรงซะหน่อยมั้ยเจ้าคะ?

ประกันโรคร้ายแรง

ประกันโรคร้ายจาก 5 ค่ายใหญ่ แม่มณีมอบให้ 6 มง

ตระกูลประกันโรคร้าย ค่ายใหญ่ทำได้ดีเจ้าค่ะ

แม่มณียังคงพยายามอย่างต่อเนื่องที่จะสอดแทรกงาน Protection ลงไปในการซื้อประกันลดหย่อนภาษี ถึงแม้ว่าจะขายยากกว่าประกันออมทรัพย์ระยะสั้น แต่มันก็คือคุณค่าของผลิตภัณฑ์ประกันชีวิตที่ไม่มีในผลิตภัณฑ์การเงินอื่น นางเอกอย่างแม่มณีต้องไปให้สุด รอบนี้ขอจุดประเด็นที่ประกันโรคร้ายแรงเจ้าค่ะ

ขั้นตอนแรกของการจะซื้อประกันโรคร้ายแรงซักเล่ม แม่มณีอยากให้ได้คำตอบก่อนว่า อยากได้ประกันโรคร้ายกลุ่มใด “ชั่วคราว” “ชั่วชีวิต” หรือ “จ่ายค่ารักษา” เพราะสามกลุ่มนี้ล้วนมีข้อดี และ ข้อจำกัดต่างกันเจ้าค่ะ

ถ้าคุณอยากได้การจัดการความเสี่ยงแค่ช่วงเวลาใดเวลาหนึ่ง ขอเบี้ยเอื้อมถึงง่ายหลักพันต่อปี มีความคุ้มครองเต็มขั้น แม่มณีแนะนำให้ท่านเลือกแบบ “เบี้ยจ่ายทิ้ง เพิ่มตามอายุ” กลุ่มนี้อัดแน่นทั้งฟังก์ชั่น และ จำนวนโรค โดยจะจ่ายผลประโยชน์ในรูปแบบ “เงินก้อน” เมื่อท่านเป็นโรคได้ตามเงื่อนไขที่กำหนดไว้ในนิยาม เสมือนเล่นเกมส์โชว์ เป็นโรคตามเงื่อนไข แจ็คพอตแตกจัดไปล้านนึง เป็นต้น

แต่ข้อจำกัดของกลุ่มนี้ คือเบี้ยประกันมันจ่ายทิ้ง และเพิ่มตามอายุเจ้าค่ะ วัยทำงานน่ะเบี้ยหลักพันต่อปี จ่ายไหว ไม่ยาก แต่ทำใจจ่ายลำบากหลังเกษียณ เพราะเบี้ยหลายหมื่น ยันหลายแสน (แตะล้านก็มี) ถึงแม้ในทางทฤษฎีจะต่อสัญญาได้ยาวกันสุดชีวา แต่ว่ายากที่จะมีใครจ่ายเบี้ยไหว อย่าลืมว่าเราก็ต้องเตรียมเงินไว้จ่ายเบี้ยประกันสุขภาพหลักแสนอยู่แล้ว ดังนั้นกลุ่มนี้เหมาะกับการประกันความเสี่ยงระยะสั้นระหว่างสร้างเนื้อสร้างตัว จ่ายเบี้ยไหวและยังกังวลใจความเสี่ยงโรคร้ายก็ทำกันไปเป็นปีต่อปี วันดีคืนดีเบี้ยเริ่มบานปลายจ่ายไม่ไหว หรือไม่กังวลใจแล้วจะหยุดเมื่อไหร่ก็ได้ ซึ่งแม่มณีพลอตกราฟเบี้ยทุกอายุให้ดูแล้วเจ้าค่ะ แม้คนขายส่วนใหญ่จะไม่ถูกใจสิ่งนี้ แต่แม่มณีว่าคนซื้อปัจจุบันมีวิจารณญาณและต้องการข้อมูลครบเจ้าค่ะ

กลุ่มที่สอง คือ ในกรณีที่เราต้องการวงเงินคุ้มครองโรคร้ายแรงนี้ติดตัวเราไป “ชั่วชีวิต” เหมือนเก็บเงินก้อนของตัวเองเพื่อเป็นกองทุนค่ารักษาโรคร้ายหลักล้าน “ตั้งแต่ทันทีที่เริ่มเก็บ” จริง ๆ จะเก็บเงินก้อนนี้เองกับผลิตภัณฑ์การเงินอื่นก็ได้ถ้าเรามีวินัยมากพอ แต่ถ้าโรคร้ายมันไม่รอเงินเรางอก เก็บไปไม่กี่ปีดันมีน้องมะเร็งงอกขึ้นมาก่อน ถ้าเป็นผลิตภัณฑ์การเงินอื่นก็ตัวใครตัวมัน แต่ถ้าเป็นประกันวงเงินหลักล้านมันจะโผล่มาทันที ทันใช้ และถ้าไม่ได้เป็นอะไร เงินไม่หาย มีมูลค่ากรมธรรม์ที่รับคืนได้ หรือถ้าตายก็จ่ายออกมาให้คนข้างหลัง ลักษณะนี้เบี้ยประกันจะเป็นหลักหมื่น และความคุ้มครองมันจะไม่จัดหนักจัดเต็มเท่าแบบแรก เพราะเบี้ยมันไม่ได้จ่ายทิ้ง หวือหวาเกินไม่ได้เพราะสุดท้ายบริษัทประกันเค้าต้องจ่ายให้เราซักกรณีเจ้าค่ะ

กลุ่มสุดท้าย คือ การจ่ายค่ารักษาเหมาจ่ายต่อปีในกรณีที่เป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด ลักษณะการจ่ายจะไม่ใช่เงินก้อน แต่เป็นวงเงินค่ารักษาพยาบาลที่เบิกได้คล้ายประกันสุขภาพ แค่อาจจะมีข้อจำกัดหรือเงื่อนไขบางประการเกี่ยวข้องกับการเป็นโรคร้ายแรง เช่น อาจจะเบิกได้เฉพาะกรณีเป็นโรคร้ายแรงที่กำหนด หรือ อาจจะเบิกได้ทุกกรณีเลยก็ได้ แต่ต้องเป็นโรคร้ายแรงที่กำหนดไว้ให้ได้ก่อน กลุ่มนี้เพิ่งมาใหม่ไม่นานนี้ และแม่มณีคิดว่าเป็นกลุ่มที่น่าสนใจ ตอบสนองได้ทั้งคนที่มีประกันสุขภาพอยู่แต่ไม่เพียงพอ และ คนที่ไม่มีประกันสุขภาพเลยแต่ยังไม่พร้อมทำ กลุ่มนี้เบี้ยเพิ่มตามอายุ และ เบี้ยจ่ายทิ้งเจ้าค่ะ

เมื่อเลือกได้แล้วว่าจะเอา “ชั่วคราว” หรือ “ชั่วชีวิต” หรือคิดเน้น “ค่ารักษา” ค่อยมาคิดเลือกแผนที่โดดเด่นในแต่ละกลุ่มเจ้าค่ะ อย่างที่แม่มณีได้เคยกล่าวไว้ว่า ประกันโรคร้ายแรง เป็นสนามแข่งแห่งความคิดสร้างสรรค์ ฟีเจอร์แตกต่างกัน ประชันกันยากยิ่ง สิ่งที่แม่มณีทำได้คือนำตัวที่แม่มณีคิดว่าน่าสนใจมาชี้ให้เห็น ซึ่งแม่มณีเลือกเฟ้นมาทั้งหมด 13 แผนประกัน จาก 5 ค่ายใหญ่ ทุกแบบน่าสนใจซื้อแบบไหนก็ได้ที่ชอบ ส่วนแผนที่แม่มณีมอบมงให้คือแม่เห็นว่าโดดเด่นถูกตาต้องใจเป็นการส่วนตัว แต่ละคนอาจมองไม่เหมือนกัน องครักษ์พิทักษ์ค่ายอย่าด่าแม่ถ้าไม่ได้มง แม่กลัว แม่ไม่สู้คน

สำหรับคนที่มองหาการจัดการความเสี่ยงโรคร้ายสไตล์ “ชั่วคราว” แม่มณีชอบ 3 แผนเจ้าค่ะ มงแรก คือ มัลติเปย์ ซีไอ บวก ของพี่แดงภูผา อันนี้แม่ให้เครดิตความกล้าจ่ายให้สาแก่ใจ ไม่สนใจว่าเบี้ยจะแรงกว่าคู่แข่ง เน้นจ่ายหนัก จ่ายซ้ำ จ่ายนาน โดยทั่วไประยะเริ่มต้นจะจ่ายกัน 20-25% แผนนี้จัดไป 40% ของทุนเลย เอาปายยย ระยะเริ่มต้นปานกลางเคลมได้ 5 ระยะรุนแรงเคลมได้ 6 ครั้ง เป็นหลายโรคร้ายก็จ่ายหลายครั้ง บางโรครักษาไม่หายจ่ายอีกเต็มทุน กลับมาเป็นซ้ำ (Relapse CI) เอาไปอีก ยังไม่รวมภาวะวิกฤติ และ การดูแลต่อเนื่อง ซื้อทุน 1 ล้าน หากว่าแตกทุกแจ็คพอตอาจได้สูงถึง 10 ล้าน ถ้านับที่ฟังก์ชั่นอันนี้เป็นแผนที่แม่มณียอมใจว่าจ่ายหนักที่สุดในกลุ่มประกันโรคร้ายแรงที่เบี้ยเพิ่มตามอายุเจ้าค่ะ ติดอยู่ที่ว่าเบี้ยประกันมันก็อาจจะแรงไปกว่าแผนอื่น ๆ เบี้ยประกันแตะหลักแสนตั้งแต่หลังอายุ 60 แต่ถ้าใครรับได้กับเบี้ยหลักหลายพัน ยันหมื่นต้นในช่วงวัยทำงาน อันนี้พี่ภูผาจัดหนักถึงใจแม่มณีเจ้าค่ะ

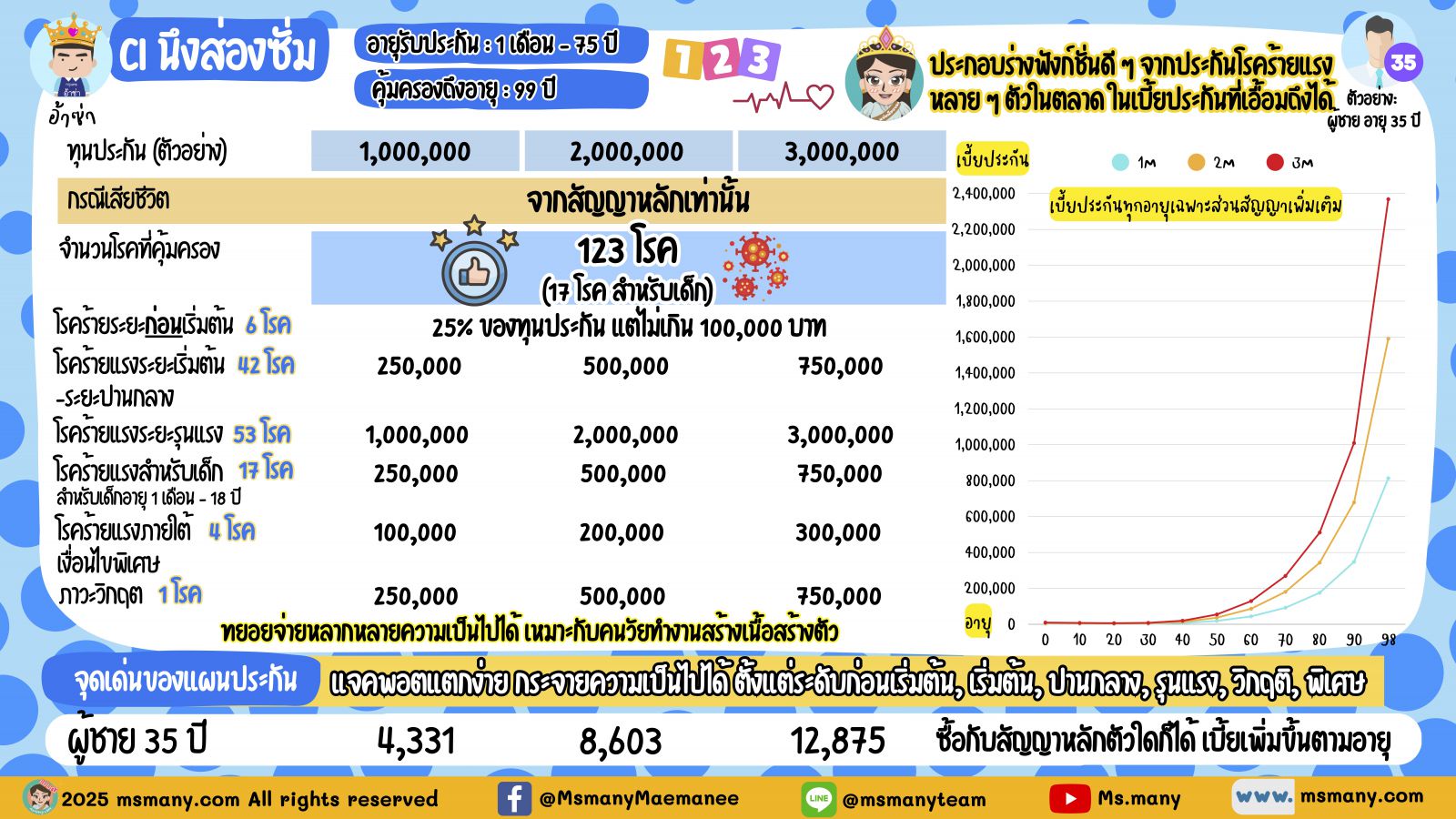

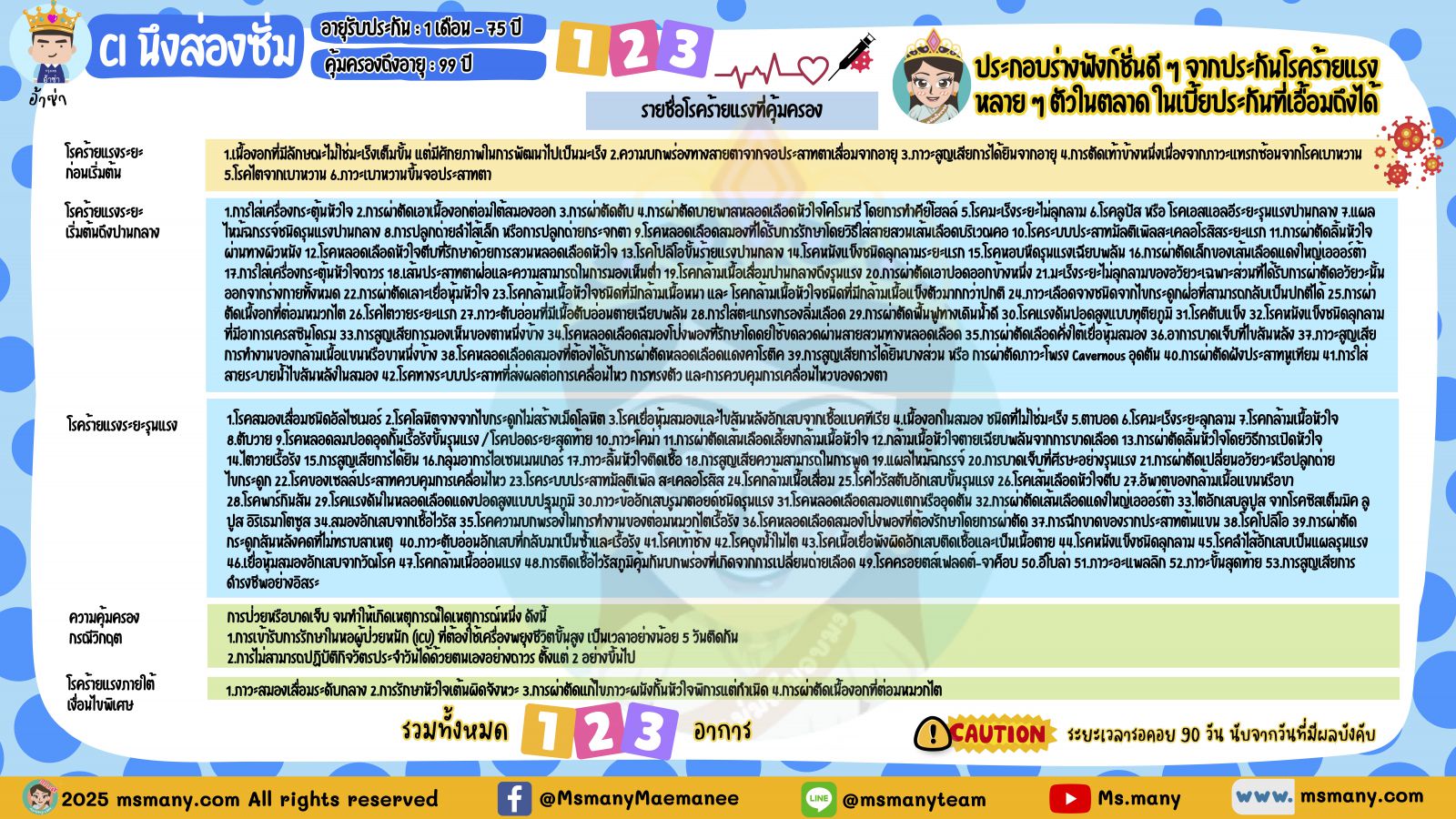

มงที่สอง คือ น้องใหม่ CI นึงส่องซั่ม ข้อดีหลัก ๆ ของแผนนี้คือการกระจายความเป็นไปได้ที่จะจ่าย มีหลากหลาย แจ็คพอตใหญ่ แจ็คพอตรองให้แตกได้ รวมหลายฟังก์ชั่นน่าสนใจในตลาดมารวมกันในแผนเดียว ไม่ว่าจะเป็นระยะ “ก่อน” เริ่มต้น เช่น เนื้องอกก้ำกึ่ง borderline ซึ่งปกติในประกันโรคร้ายแรงทั่วไปจะไม่จ่าย เพราะยังไม่นับว่าเป็นมะเร็งระยะก่อนลุกลาม ถ้าอยากได้ความคุ้มครองตั้งแต่ระดับเนื้องอก ต้องไปซื้อแยกเป็นประกันมะเร็งโดยเฉพาะ แต่ตัวนี้มี หรือ ภาวะแทรกซ้อนเบาหวานซึ่งก็มีประกันโรคร้ายแรงไม่กี่ตัวที่มี ตัวนี้ก็มี หรือ ภาวะวิกฤติเคสรุนแรง แม้ไม่ได้เป็นโรคร้ายแรงตามลิสต์ ตัวนี้ก็มี หรือ โรคร้ายแรงในเด็ก ตัวนี้ก็มี จำนวนโรคก็ 123 อาการ ตัวนี้ก็มี อาจจะไม่ได้แจกหนัก แต่แจกง่าย แจ็คพอตแตกได้หลายกรณี

ซึ่งถ้าดูดี ๆ ตัวนี้มีความคล้ายกับ มัลติเปย์ บวก ของพี่แดงภูผา ซึ่งคงจะพูดไม่ได้ว่าตัวไหนดีกว่ากัน แม่มณีมองว่ามัลติเปย์ นั้นเน้นจ่ายหนัก และเน้นที่โรคร้ายแรงเป็นหลัก ส่วนอ้าซ่า CI นึงส่องซั่มนั้นเน้นจ่ายกระจายตั้งแต่ก่อนเริ่มต้น ไปจนถึงร้ายแรง แต่จะจ่ายให้ไม่หนักเท่าในแต่ละเคสเจ้าค่ะ ซึ่งก็เป็นไปตามเบี้ยประกันที่แตกต่างกันค่อนข้างมากเหมือนกันโดยเฉพาะตอนแก่เบี้ยประกันยิ่งต่างกันพอสมควร เลือกเอาตามที่ชอบใจแม่มณีว่าไฉไลทั้งสองตัวเจ้าค่ะ

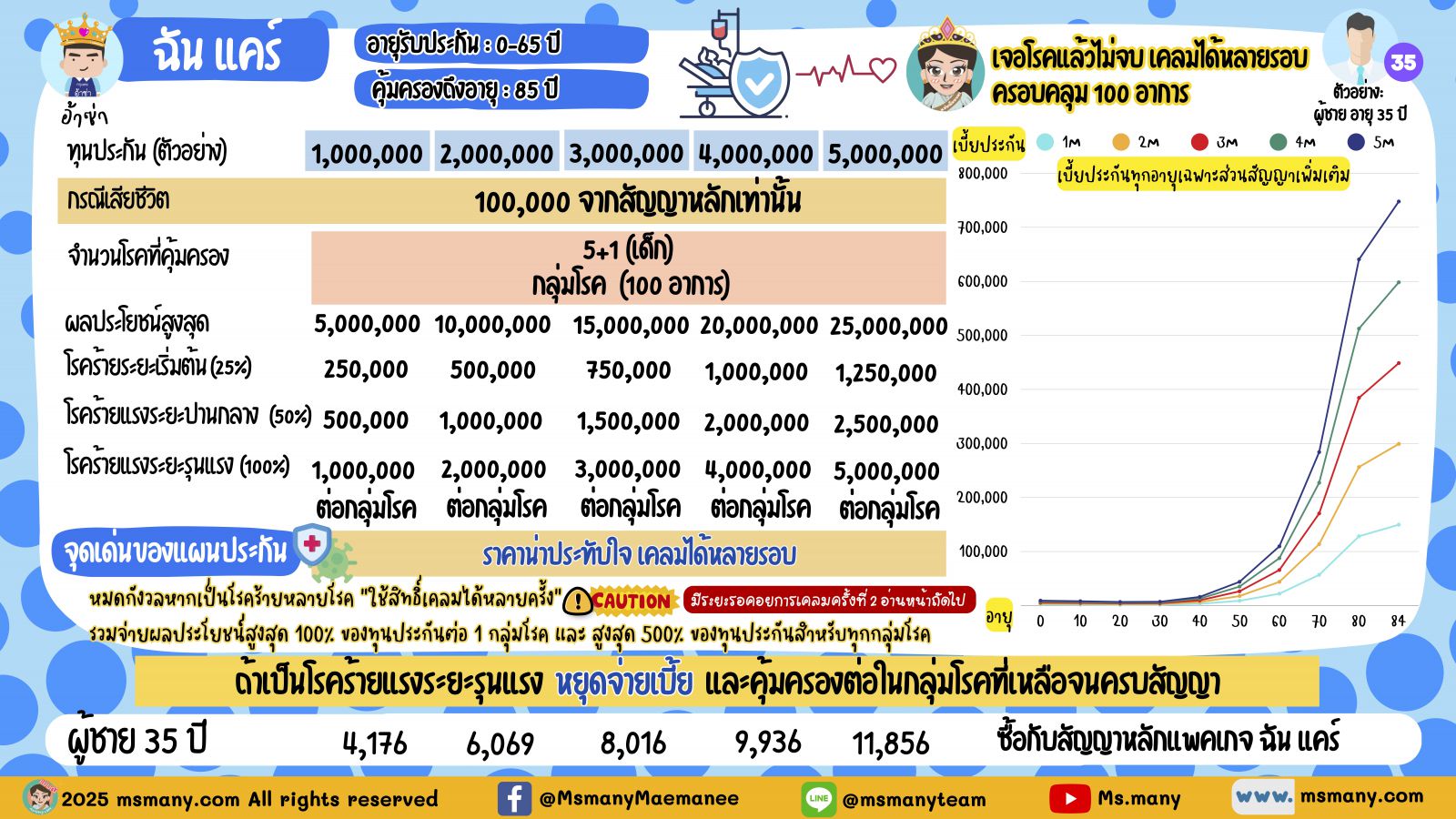

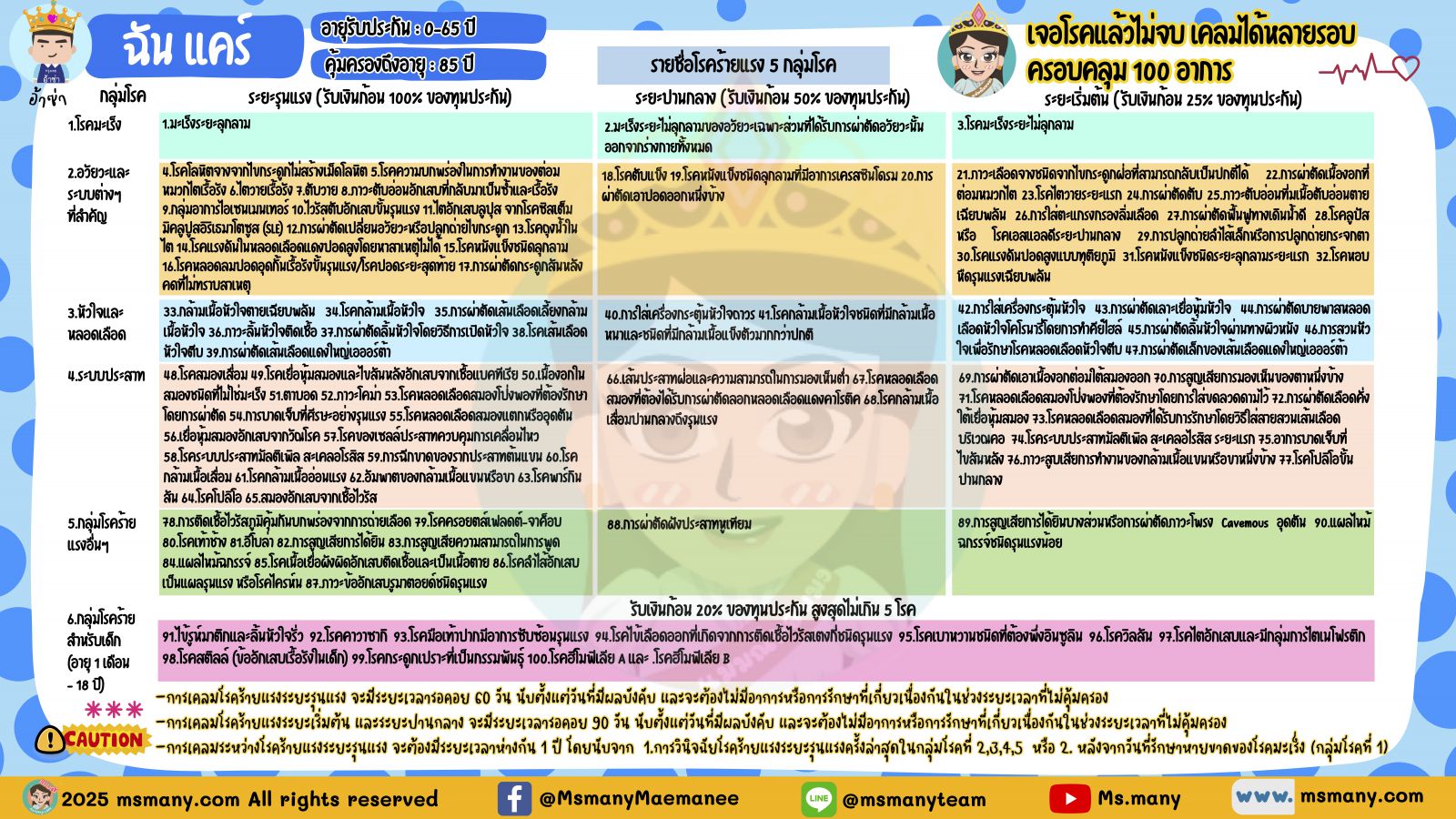

มงที่สามของกลุ่มชั่วคราว คือ ฉันแคร์ ของป๊ะป๋า อ้าซ่า ที่เป็นแผนประกันโรคร้ายแผนต้น ๆ ที่เริ่มคุ้มครองหลักร้อยอาการขึ้นไป แบ่งเป็น 5 กลุ่มโรค แจ็คพอตแตกได้ทั้ง 5 กลุ่ม กลุ่มโรคละ 1 ล้าน พร้อมเงื่อนไขการเคลมครั้งที่สองที่ต้องมีระยะเวลารอคอยจากการเคลมครั้งแรก แม่มณีเขียนไว้ท้ายหน้าที่ 2 หลายคนอาจมองว่าถ้าเงื่อนไขมันจะยิบย่อยขนาดนี้ เราจะทำภารกิจสำเร็จมีโอกาสแจ็คพอตครั้งที่สองได้เหรอแม่ อันนี้แม่มณีก็เห็นด้วยว่าเงื่อนไขจะเคลมล้านที่สองได้ค่อนข้างยาก แต่มันจะไปลำบากอะไรเพราะหลังจากเราเป็นระยะรุนแรงไปแล้วไม่ต้องจ่ายเบี้ยประกันต่อ นั่งสวย ๆ ไปจนถึงอายุ 85 ถ้าป่วยเป็นโรคกลุ่มอื่นตามเงื่อนไข เราก็ได้อีกเป็นล้าน รวมกับความเบี้ยประกันวัยทำงานสามพันกว่า จัดไปเถอะ ตัดสินใจไม่ยากเจ้าค่ะ

กลุ่มต่อไปสไตล์ “ชั่วชีวิต” เบี้ยประกันคงที่ ไม่จ่ายทิ้ง อันนี้แม่มณีมอบให้เป็นมงที่สี่ คือ ฉันชิลล์ ของป๊ะป๋า อ้าซ่าเจ้าค่ะ ด้วยจำนวนโรค ด้วยเงื่อนไข ด้วยราคา แม่มณีว่ามันโดดเด่น คุ้มค่า ยิ่งวัยทำงานฉันชิลล์ 20 ปี เบี้ยปีละ 38,210 ตกเก็บเงินวันละ 100 ติ๊ด ๆ มีวงเงินหนึ่งล้านไหลออกมาทันทีถ้ามีอันต้องเป็นโรคร้ายแรงตามลิสต์ ถ้าไม่เสียชีวิตแก่ตัวไปไม่มีความกังวลใจแล้วก็เวนคืนกรมธรรม์ออกมาได้ เงินหายน้อยมาก หรือถ้าอยากทิ้งให้เป็นมรดกคนข้างหลังก็ย่อมได้ จ่ายครบไปตั้งแต่ปีที่ 20 แล้ว การทำประกันโรคร้ายแรงในสไตล์นี้แม่มณีคิดว่ามันสอดคล้องกับไทม์ไลน์ชีวิต จ่ายเบี้ยให้จบในช่วงวัยทำงาน ความเสี่ยงคุ้มครองทั้งในช่วงวัยทำงานไปจนถึงวันใดก็ตามที่เราหมดความกังวลใจ โดยไม่มีภาระให้ต้องจ่ายเบี้ยหลังเกษียณ ติดอยู่ที่ว่าเบี้ยมันเป็นหลักหมื่น ถ้าข้ามประเด็นนี้ไปได้ แม่มณีสนับสนุนให้ทำสไตล์นี้เจ้าค่ะ

กลุ่มสุดท้ายสไตล์ “จ่ายค่ารักษา” นี่คือประกันสุขภาพฉบับที่เคลมได้ถ้าเป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด มงที่ 5 เมืองเทย ห่วงใย บวก แผนประกันตัวนี้เหมือนออกแบบมาเคลมค่ารักษาโรคมะเร็ง และ ไตวาย เติมเต็มให้ใครที่อาจจะมีประกันสุขภาพอยู่แบบไม่เหมาจ่าย หรืออาจจะอยากเติมเทคโนโลยีการรักษาใหม่ ๆ ให้ประกันสุขภาพเล่มเดิม สำหรับ 2 โรคนี้โดยเฉพาะ (จริง ๆ จะซื้อเฉพาะมะเร็งก็ได้ แต่แม่มณีอยากให้ติดไตวายเข้าไปด้วยเถิดเจ้าค่ะ คนไทยไตไม่ค่อยได้พัก โซเดียมไทยไม่แพ้ชาติใดในโลก เบี้ยเพิ่มขึ้นไม่เยอะหรอกเจ้าค่ะ) ซึ่งจะจ่ายค่ารักษาโรคมะเร็ง และ ไตวายทั้งกรณีนอน และ ไม่นอน รพ. แบบเหมาจ่ายต่อปี มีให้เลือก 2 แผน คือ 1 ล้าน และ 5 ล้านต่อปี “ไม่มีค่าห้อง” เทคโนโลยีการรักษาเพียบ แม้แต่การรักษาด้านจิตเวชเครียดจากโรคร้ายก็ไปเคลมได้ แต่ขอย้ำอีกครั้งหนึ่งว่า “ไม่มีค่าห้อง”

ดังนั้นแผนนี้เหมาะกับ “ทำเสริมประกันสุขภาพ” เจ้าค่ะ ไม่ใช่ทดแทนประกันสุขภาพ สำหรับใครที่ไม่มีประกันสุขภาพเลย แต่ตอนนี้ก็ยังไม่พร้อม จะขอทำเล็งแผนนี้ไปใช้แทนประกันสุขภาพ แม่มณีไม่แนะนำเท่าไหร่เจ้าค่ะ เพราะเรากะจะเป็นแค่ 2 โรคนี้เลยเหรอเจ้าคะ? ใครไม่มีประกันสุขภาพเลยแม่มณีแนะนำมงที่ 6 มงสุดท้ายเจ้าค่ะ

มงที่ 6 CI ในหนึ่งเดียว ของน้องเปรี้ยว F อะไรดี นี่คือแผนประกันโรคร้ายแรงที่แม่มณีแนะนำสำหรับคนที่ไม่มีประกันสุขภาพเลยเจ้าค่ะ หลายคนมากที่มองว่ายังไม่พร้อมจะทำประกันสุขภาพเพราะร้อยวันพันปีไม่เคยนอน รพ. แต่กังวลเฉพาะโรคร้าย ก็เลยทำแค่ประกันโรคร้ายแรงไว้ หากซวยแจ็คพอตแตกก็มีเงินก้อนหลักล้านมาจ่ายค่ารักษาก็จริงอยู่ แต่สิ่งที่สำคัญคือหลังจากนั้น “คุณจะทำประกันสุขภาพไม่ได้อีกแล้ว” เจ้าค่ะ เมื่อเงินก้อนที่ได้รับจากประกันโรคร้ายแรงใช้หมดไปกับการรักษา หลังจากนั้นหนาจะมีค่ารักษาโรคร้าย หรือ ไม่ร้าย เกิดขึ้นมาอีกในชีวิตก็ต้องจ่ายเองทั้งหมด อยากซื้อประกันสุขภาพก็ซื้อไม่ได้เพราะบริษัทไม่รับประกัน นั่นคือปัญหาที่อาจเกิดขึ้นกับคนที่เอาประกันโรคร้ายแรงมาแทนประกันสุขภาพเจ้าค่ะ

แต่ยกเว้นแผนนี้ CI ในหนึ่งเดียว เพราะหลังจากที่คุณเป็น 1 ใน 50 โรคร้ายแรงที่เค้ากำหนด นอกจากเงินก้อนที่คุณจะได้รับแล้ว คุณยังจะได้วงเงินค่ารักษาเหมาจ่ายต่อปี แบบที่คุณเคลมได้ทั้งโรคร้ายแรง โรคทั่วไป หรือแม้แต่อุบัติเหตุก็ตาม คือ มันเป็นเสมือนประกันสุขภาพที่จะเริ่มบังคับใช้หลังจากที่คุณเป็นโรคร้ายแรงให้ได้ก่อน ดังนั้นนี่เป็นแผนประกันโรคร้ายแรงที่แม่มณีมองว่าเหมาะที่สุดสำหรับคนที่ไม่มีประกันสุขภาพ

อย่างไรก็ดี ด้วยความที่มันมีฟังก์ชั่นการจ่ายใกล้เคียงกับประกันสุขภาพมาก ๆ เบี้ยประกันก็จะไม่ใช่หลักพันต้น ๆ เหมือนประกันโรคร้ายแรงตัวอื่น ๆ เจ้าค่ะ จะเริ่มที่เกือบหมื่น ไปจนถึงสองหมื่นห้าในแผน 5 ล้านต่อปี และกราฟเบี้ยประกันตอนแก่นี่ก็คือสูงลิ่วได้ไม่แพ้ประกันสุขภาพเช่นเดียวกัน ดังนั้นวันใดที่เราพร้อมขึ้นมาการทำประกันสุขภาพที่ไม่มีเงื่อนไขเกี่ยวพันอะไรกับโรคร้ายย่อมจะสบายใจกว่า และเบี้ยประกันก็แทบจะเท่ากันในวันที่แก่ตัวเจ้าค่ะ

ทั้งหมดนี้ คือ 6 มงประกันโรคร้ายที่แม่มณีชอบอกชอบใจ มีฟังก์ชั่นที่แตกต่างกันไป 3 กลุ่ม ชั่วคราว, ชั่วชีวิต และ จ่ายค่ารักษา แม่มณีหวังใจว่าจะทำให้คุณ ๆ ตัดสินใจกันได้ง่ายขึ้น ประกันโรคร้ายแรงแม้เงื่อนไขจะยุบยับ แต่แจคพอตแตกไม่ยากเกินไป เอาง่าย ๆ เป็นมะเร็งขึ้นมาไม่ว่าจะระยะก่อน หรือ หลังลุกลาม ทั้งหน้านี้แจคพอตแตกทุกแผนเจ้าค่ะ มองไปรอบกายเค้าแจคพอตแตกกันตูมตาม ทำติดไว้เพื่อความสบายใจเถิดเจ้าค่ะ

ย้ำอีกครั้งว่าทุกแผนในหน้านี้ไม่ว่าแม่มณีจะมอบมงหรือไม่ ล้วนดีทั้งหมด ชอบแผนไหน ทำแผนนั้น มงคุณ กับ มงแม่อาจจะคนละอัน ประกันที่ดีที่สุด คือ ประกันที่ทำไว้แล้ว ต่อให้เลือกดีเท่าไหร่ ถ้าทำไม่ทัน ทุนประกันก็เท่ากับศูนย์เจ้าค่ะ รักนะ จุ๊บ ๆ

ตระกูลประกันโรคร้าย ค่ายใหญ่ทำได้ดีเจ้าค่ะ

แม่มณียังคงพยายามอย่างต่อเนื่องที่จะสอดแทรกงาน Protection ลงไปในการซื้อประกันลดหย่อนภาษี ถึงแม้ว่าจะขายยากกว่าประกันออมทรัพย์ระยะสั้น แต่มันก็คือคุณค่าของผลิตภัณฑ์ประกันชีวิตที่ไม่มีในผลิตภัณฑ์การเงินอื่น นางเอกอย่างแม่มณีต้องไปให้สุด รอบนี้ขอจุดประเด็นที่ประกันโรคร้ายแรงเจ้าค่ะ

ขั้นตอนแรกของการจะซื้อประกันโรคร้ายแรงซักเล่ม แม่มณีอยากให้ได้คำตอบก่อนว่า อยากได้ประกันโรคร้ายกลุ่มใด “ชั่วคราว” “ชั่วชีวิต” หรือ “จ่ายค่ารักษา” เพราะสามกลุ่มนี้ล้วนมีข้อดี และ ข้อจำกัดต่างกันเจ้าค่ะ

ถ้าคุณอยากได้การจัดการความเสี่ยงแค่ช่วงเวลาใดเวลาหนึ่ง ขอเบี้ยเอื้อมถึงง่ายหลักพันต่อปี มีความคุ้มครองเต็มขั้น แม่มณีแนะนำให้ท่านเลือกแบบ “เบี้ยจ่ายทิ้ง เพิ่มตามอายุ” กลุ่มนี้อัดแน่นทั้งฟังก์ชั่น และ จำนวนโรค โดยจะจ่ายผลประโยชน์ในรูปแบบ “เงินก้อน” เมื่อท่านเป็นโรคได้ตามเงื่อนไขที่กำหนดไว้ในนิยาม เสมือนเล่นเกมส์โชว์ เป็นโรคตามเงื่อนไข แจ็คพอตแตกจัดไปล้านนึง เป็นต้น

แต่ข้อจำกัดของกลุ่มนี้ คือเบี้ยประกันมันจ่ายทิ้ง และเพิ่มตามอายุเจ้าค่ะ วัยทำงานน่ะเบี้ยหลักพันต่อปี จ่ายไหว ไม่ยาก แต่ทำใจจ่ายลำบากหลังเกษียณ เพราะเบี้ยหลายหมื่น ยันหลายแสน (แตะล้านก็มี) ถึงแม้ในทางทฤษฎีจะต่อสัญญาได้ยาวกันสุดชีวา แต่ว่ายากที่จะมีใครจ่ายเบี้ยไหว อย่าลืมว่าเราก็ต้องเตรียมเงินไว้จ่ายเบี้ยประกันสุขภาพหลักแสนอยู่แล้ว ดังนั้นกลุ่มนี้เหมาะกับการประกันความเสี่ยงระยะสั้นระหว่างสร้างเนื้อสร้างตัว จ่ายเบี้ยไหวและยังกังวลใจความเสี่ยงโรคร้ายก็ทำกันไปเป็นปีต่อปี วันดีคืนดีเบี้ยเริ่มบานปลายจ่ายไม่ไหว หรือไม่กังวลใจแล้วจะหยุดเมื่อไหร่ก็ได้ ซึ่งแม่มณีพลอตกราฟเบี้ยทุกอายุให้ดูแล้วเจ้าค่ะ แม้คนขายส่วนใหญ่จะไม่ถูกใจสิ่งนี้ แต่แม่มณีว่าคนซื้อปัจจุบันมีวิจารณญาณและต้องการข้อมูลครบเจ้าค่ะ

กลุ่มที่สอง คือ ในกรณีที่เราต้องการวงเงินคุ้มครองโรคร้ายแรงนี้ติดตัวเราไป “ชั่วชีวิต” เหมือนเก็บเงินก้อนของตัวเองเพื่อเป็นกองทุนค่ารักษาโรคร้ายหลักล้าน “ตั้งแต่ทันทีที่เริ่มเก็บ” จริง ๆ จะเก็บเงินก้อนนี้เองกับผลิตภัณฑ์การเงินอื่นก็ได้ถ้าเรามีวินัยมากพอ แต่ถ้าโรคร้ายมันไม่รอเงินเรางอก เก็บไปไม่กี่ปีดันมีน้องมะเร็งงอกขึ้นมาก่อน ถ้าเป็นผลิตภัณฑ์การเงินอื่นก็ตัวใครตัวมัน แต่ถ้าเป็นประกันวงเงินหลักล้านมันจะโผล่มาทันที ทันใช้ และถ้าไม่ได้เป็นอะไร เงินไม่หาย มีมูลค่ากรมธรรม์ที่รับคืนได้ หรือถ้าตายก็จ่ายออกมาให้คนข้างหลัง ลักษณะนี้เบี้ยประกันจะเป็นหลักหมื่น และความคุ้มครองมันจะไม่จัดหนักจัดเต็มเท่าแบบแรก เพราะเบี้ยมันไม่ได้จ่ายทิ้ง หวือหวาเกินไม่ได้เพราะสุดท้ายบริษัทประกันเค้าต้องจ่ายให้เราซักกรณีเจ้าค่ะ

กลุ่มสุดท้าย คือ การจ่ายค่ารักษาเหมาจ่ายต่อปีในกรณีที่เป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด ลักษณะการจ่ายจะไม่ใช่เงินก้อน แต่เป็นวงเงินค่ารักษาพยาบาลที่เบิกได้คล้ายประกันสุขภาพ แค่อาจจะมีข้อจำกัดหรือเงื่อนไขบางประการเกี่ยวข้องกับการเป็นโรคร้ายแรง เช่น อาจจะเบิกได้เฉพาะกรณีเป็นโรคร้ายแรงที่กำหนด หรือ อาจจะเบิกได้ทุกกรณีเลยก็ได้ แต่ต้องเป็นโรคร้ายแรงที่กำหนดไว้ให้ได้ก่อน กลุ่มนี้เพิ่งมาใหม่ไม่นานนี้ และแม่มณีคิดว่าเป็นกลุ่มที่น่าสนใจ ตอบสนองได้ทั้งคนที่มีประกันสุขภาพอยู่แต่ไม่เพียงพอ และ คนที่ไม่มีประกันสุขภาพเลยแต่ยังไม่พร้อมทำ กลุ่มนี้เบี้ยเพิ่มตามอายุ และ เบี้ยจ่ายทิ้งเจ้าค่ะ

เมื่อเลือกได้แล้วว่าจะเอา “ชั่วคราว” หรือ “ชั่วชีวิต” หรือคิดเน้น “ค่ารักษา” ค่อยมาคิดเลือกแผนที่โดดเด่นในแต่ละกลุ่มเจ้าค่ะ อย่างที่แม่มณีได้เคยกล่าวไว้ว่า ประกันโรคร้ายแรง เป็นสนามแข่งแห่งความคิดสร้างสรรค์ ฟีเจอร์แตกต่างกัน ประชันกันยากยิ่ง สิ่งที่แม่มณีทำได้คือนำตัวที่แม่มณีคิดว่าน่าสนใจมาชี้ให้เห็น ซึ่งแม่มณีเลือกเฟ้นมาทั้งหมด 13 แผนประกัน จาก 5 ค่ายใหญ่ ทุกแบบน่าสนใจซื้อแบบไหนก็ได้ที่ชอบ ส่วนแผนที่แม่มณีมอบมงให้คือแม่เห็นว่าโดดเด่นถูกตาต้องใจเป็นการส่วนตัว แต่ละคนอาจมองไม่เหมือนกัน องครักษ์พิทักษ์ค่ายอย่าด่าแม่ถ้าไม่ได้มง แม่กลัว แม่ไม่สู้คน

สำหรับคนที่มองหาการจัดการความเสี่ยงโรคร้ายสไตล์ “ชั่วคราว” แม่มณีชอบ 3 แผนเจ้าค่ะ มงแรก คือ มัลติเปย์ ซีไอ บวก ของพี่แดงภูผา อันนี้แม่ให้เครดิตความกล้าจ่ายให้สาแก่ใจ ไม่สนใจว่าเบี้ยจะแรงกว่าคู่แข่ง เน้นจ่ายหนัก จ่ายซ้ำ จ่ายนาน โดยทั่วไประยะเริ่มต้นจะจ่ายกัน 20-25% แผนนี้จัดไป 40% ของทุนเลย เอาปายยย ระยะเริ่มต้นปานกลางเคลมได้ 5 ระยะรุนแรงเคลมได้ 6 ครั้ง เป็นหลายโรคร้ายก็จ่ายหลายครั้ง บางโรครักษาไม่หายจ่ายอีกเต็มทุน กลับมาเป็นซ้ำ (Relapse CI) เอาไปอีก ยังไม่รวมภาวะวิกฤติ และ การดูแลต่อเนื่อง ซื้อทุน 1 ล้าน หากว่าแตกทุกแจ็คพอตอาจได้สูงถึง 10 ล้าน ถ้านับที่ฟังก์ชั่นอันนี้เป็นแผนที่แม่มณียอมใจว่าจ่ายหนักที่สุดในกลุ่มประกันโรคร้ายแรงที่เบี้ยเพิ่มตามอายุเจ้าค่ะ ติดอยู่ที่ว่าเบี้ยประกันมันก็อาจจะแรงไปกว่าแผนอื่น ๆ เบี้ยประกันแตะหลักแสนตั้งแต่หลังอายุ 60 แต่ถ้าใครรับได้กับเบี้ยหลักหลายพัน ยันหมื่นต้นในช่วงวัยทำงาน อันนี้พี่ภูผาจัดหนักถึงใจแม่มณีเจ้าค่ะ

มงที่สอง คือ น้องใหม่ CI นึงส่องซั่ม ข้อดีหลัก ๆ ของแผนนี้คือการกระจายความเป็นไปได้ที่จะจ่าย มีหลากหลาย แจ็คพอตใหญ่ แจ็คพอตรองให้แตกได้ รวมหลายฟังก์ชั่นน่าสนใจในตลาดมารวมกันในแผนเดียว ไม่ว่าจะเป็นระยะ “ก่อน” เริ่มต้น เช่น เนื้องอกก้ำกึ่ง borderline ซึ่งปกติในประกันโรคร้ายแรงทั่วไปจะไม่จ่าย เพราะยังไม่นับว่าเป็นมะเร็งระยะก่อนลุกลาม ถ้าอยากได้ความคุ้มครองตั้งแต่ระดับเนื้องอก ต้องไปซื้อแยกเป็นประกันมะเร็งโดยเฉพาะ แต่ตัวนี้มี หรือ ภาวะแทรกซ้อนเบาหวานซึ่งก็มีประกันโรคร้ายแรงไม่กี่ตัวที่มี ตัวนี้ก็มี หรือ ภาวะวิกฤติเคสรุนแรง แม้ไม่ได้เป็นโรคร้ายแรงตามลิสต์ ตัวนี้ก็มี หรือ โรคร้ายแรงในเด็ก ตัวนี้ก็มี จำนวนโรคก็ 123 อาการ ตัวนี้ก็มี อาจจะไม่ได้แจกหนัก แต่แจกง่าย แจ็คพอตแตกได้หลายกรณี

ซึ่งถ้าดูดี ๆ ตัวนี้มีความคล้ายกับ มัลติเปย์ บวก ของพี่แดงภูผา ซึ่งคงจะพูดไม่ได้ว่าตัวไหนดีกว่ากัน แม่มณีมองว่ามัลติเปย์ นั้นเน้นจ่ายหนัก และเน้นที่โรคร้ายแรงเป็นหลัก ส่วนอ้าซ่า CI นึงส่องซั่มนั้นเน้นจ่ายกระจายตั้งแต่ก่อนเริ่มต้น ไปจนถึงร้ายแรง แต่จะจ่ายให้ไม่หนักเท่าในแต่ละเคสเจ้าค่ะ ซึ่งก็เป็นไปตามเบี้ยประกันที่แตกต่างกันค่อนข้างมากเหมือนกันโดยเฉพาะตอนแก่เบี้ยประกันยิ่งต่างกันพอสมควร เลือกเอาตามที่ชอบใจแม่มณีว่าไฉไลทั้งสองตัวเจ้าค่ะ

มงที่สามของกลุ่มชั่วคราว คือ ฉันแคร์ ของป๊ะป๋า อ้าซ่า ที่เป็นแผนประกันโรคร้ายแผนต้น ๆ ที่เริ่มคุ้มครองหลักร้อยอาการขึ้นไป แบ่งเป็น 5 กลุ่มโรค แจ็คพอตแตกได้ทั้ง 5 กลุ่ม กลุ่มโรคละ 1 ล้าน พร้อมเงื่อนไขการเคลมครั้งที่สองที่ต้องมีระยะเวลารอคอยจากการเคลมครั้งแรก แม่มณีเขียนไว้ท้ายหน้าที่ 2 หลายคนอาจมองว่าถ้าเงื่อนไขมันจะยิบย่อยขนาดนี้ เราจะทำภารกิจสำเร็จมีโอกาสแจ็คพอตครั้งที่สองได้เหรอแม่ อันนี้แม่มณีก็เห็นด้วยว่าเงื่อนไขจะเคลมล้านที่สองได้ค่อนข้างยาก แต่มันจะไปลำบากอะไรเพราะหลังจากเราเป็นระยะรุนแรงไปแล้วไม่ต้องจ่ายเบี้ยประกันต่อ นั่งสวย ๆ ไปจนถึงอายุ 85 ถ้าป่วยเป็นโรคกลุ่มอื่นตามเงื่อนไข เราก็ได้อีกเป็นล้าน รวมกับความเบี้ยประกันวัยทำงานสามพันกว่า จัดไปเถอะ ตัดสินใจไม่ยากเจ้าค่ะ

กลุ่มต่อไปสไตล์ “ชั่วชีวิต” เบี้ยประกันคงที่ ไม่จ่ายทิ้ง อันนี้แม่มณีมอบให้เป็นมงที่สี่ คือ ฉันชิลล์ ของป๊ะป๋า อ้าซ่าเจ้าค่ะ ด้วยจำนวนโรค ด้วยเงื่อนไข ด้วยราคา แม่มณีว่ามันโดดเด่น คุ้มค่า ยิ่งวัยทำงานฉันชิลล์ 20 ปี เบี้ยปีละ 38,210 ตกเก็บเงินวันละ 100 ติ๊ด ๆ มีวงเงินหนึ่งล้านไหลออกมาทันทีถ้ามีอันต้องเป็นโรคร้ายแรงตามลิสต์ ถ้าไม่เสียชีวิตแก่ตัวไปไม่มีความกังวลใจแล้วก็เวนคืนกรมธรรม์ออกมาได้ เงินหายน้อยมาก หรือถ้าอยากทิ้งให้เป็นมรดกคนข้างหลังก็ย่อมได้ จ่ายครบไปตั้งแต่ปีที่ 20 แล้ว การทำประกันโรคร้ายแรงในสไตล์นี้แม่มณีคิดว่ามันสอดคล้องกับไทม์ไลน์ชีวิต จ่ายเบี้ยให้จบในช่วงวัยทำงาน ความเสี่ยงคุ้มครองทั้งในช่วงวัยทำงานไปจนถึงวันใดก็ตามที่เราหมดความกังวลใจ โดยไม่มีภาระให้ต้องจ่ายเบี้ยหลังเกษียณ ติดอยู่ที่ว่าเบี้ยมันเป็นหลักหมื่น ถ้าข้ามประเด็นนี้ไปได้ แม่มณีสนับสนุนให้ทำสไตล์นี้เจ้าค่ะ

กลุ่มสุดท้ายสไตล์ “จ่ายค่ารักษา” นี่คือประกันสุขภาพฉบับที่เคลมได้ถ้าเป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด มงที่ 5 เมืองเทย ห่วงใย บวก แผนประกันตัวนี้เหมือนออกแบบมาเคลมค่ารักษาโรคมะเร็ง และ ไตวาย เติมเต็มให้ใครที่อาจจะมีประกันสุขภาพอยู่แบบไม่เหมาจ่าย หรืออาจจะอยากเติมเทคโนโลยีการรักษาใหม่ ๆ ให้ประกันสุขภาพเล่มเดิม สำหรับ 2 โรคนี้โดยเฉพาะ (จริง ๆ จะซื้อเฉพาะมะเร็งก็ได้ แต่แม่มณีอยากให้ติดไตวายเข้าไปด้วยเถิดเจ้าค่ะ คนไทยไตไม่ค่อยได้พัก โซเดียมไทยไม่แพ้ชาติใดในโลก เบี้ยเพิ่มขึ้นไม่เยอะหรอกเจ้าค่ะ) ซึ่งจะจ่ายค่ารักษาโรคมะเร็ง และ ไตวายทั้งกรณีนอน และ ไม่นอน รพ. แบบเหมาจ่ายต่อปี มีให้เลือก 2 แผน คือ 1 ล้าน และ 5 ล้านต่อปี “ไม่มีค่าห้อง” เทคโนโลยีการรักษาเพียบ แม้แต่การรักษาด้านจิตเวชเครียดจากโรคร้ายก็ไปเคลมได้ แต่ขอย้ำอีกครั้งหนึ่งว่า “ไม่มีค่าห้อง”

ดังนั้นแผนนี้เหมาะกับ “ทำเสริมประกันสุขภาพ” เจ้าค่ะ ไม่ใช่ทดแทนประกันสุขภาพ สำหรับใครที่ไม่มีประกันสุขภาพเลย แต่ตอนนี้ก็ยังไม่พร้อม จะขอทำเล็งแผนนี้ไปใช้แทนประกันสุขภาพ แม่มณีไม่แนะนำเท่าไหร่เจ้าค่ะ เพราะเรากะจะเป็นแค่ 2 โรคนี้เลยเหรอเจ้าคะ? ใครไม่มีประกันสุขภาพเลยแม่มณีแนะนำมงที่ 6 มงสุดท้ายเจ้าค่ะ

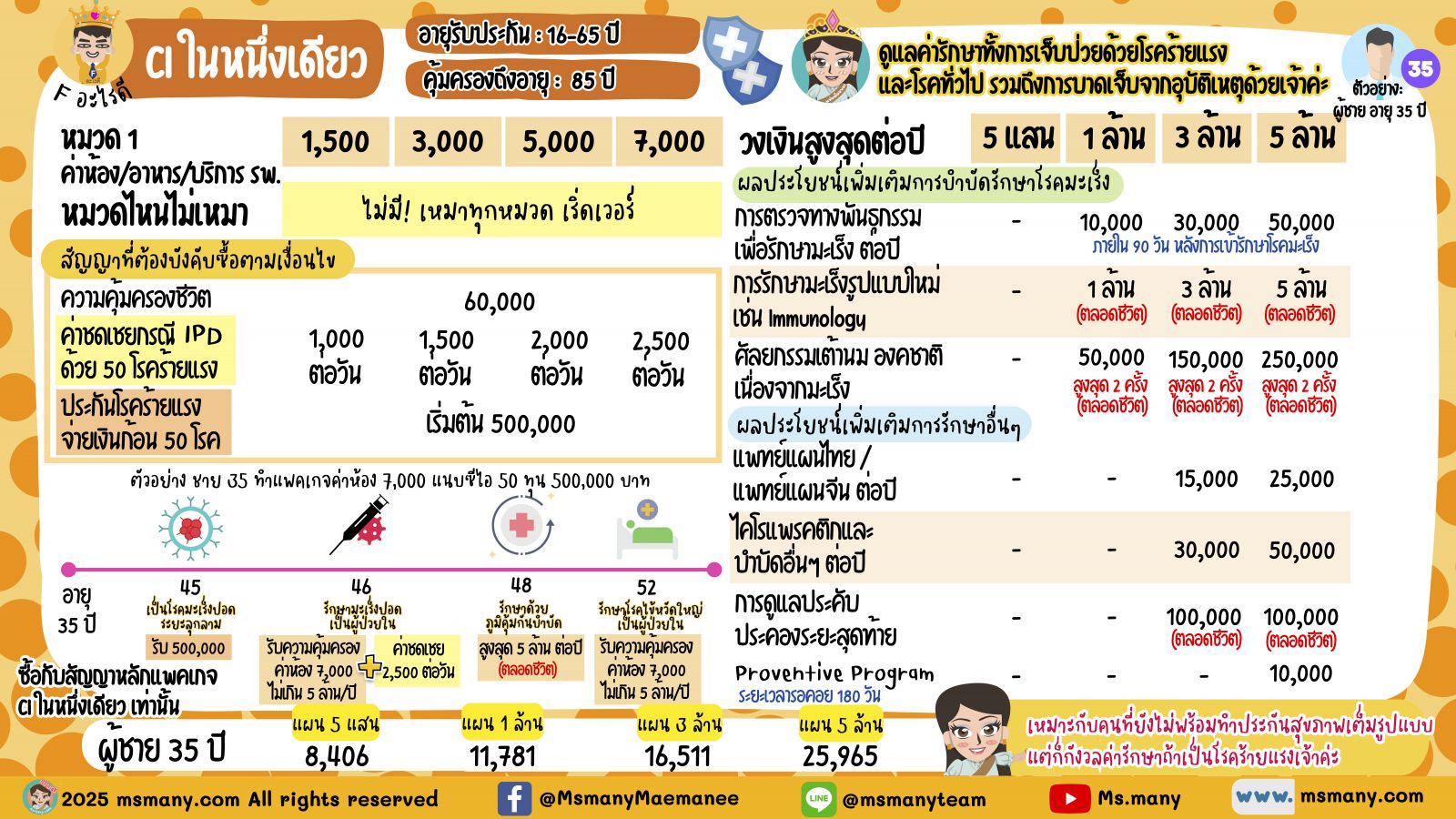

มงที่ 6 CI ในหนึ่งเดียว ของน้องเปรี้ยว F อะไรดี นี่คือแผนประกันโรคร้ายแรงที่แม่มณีแนะนำสำหรับคนที่ไม่มีประกันสุขภาพเลยเจ้าค่ะ หลายคนมากที่มองว่ายังไม่พร้อมจะทำประกันสุขภาพเพราะร้อยวันพันปีไม่เคยนอน รพ. แต่กังวลเฉพาะโรคร้าย ก็เลยทำแค่ประกันโรคร้ายแรงไว้ หากซวยแจ็คพอตแตกก็มีเงินก้อนหลักล้านมาจ่ายค่ารักษาก็จริงอยู่ แต่สิ่งที่สำคัญคือหลังจากนั้น “คุณจะทำประกันสุขภาพไม่ได้อีกแล้ว” เจ้าค่ะ เมื่อเงินก้อนที่ได้รับจากประกันโรคร้ายแรงใช้หมดไปกับการรักษา หลังจากนั้นหนาจะมีค่ารักษาโรคร้าย หรือ ไม่ร้าย เกิดขึ้นมาอีกในชีวิตก็ต้องจ่ายเองทั้งหมด อยากซื้อประกันสุขภาพก็ซื้อไม่ได้เพราะบริษัทไม่รับประกัน นั่นคือปัญหาที่อาจเกิดขึ้นกับคนที่เอาประกันโรคร้ายแรงมาแทนประกันสุขภาพเจ้าค่ะ

แต่ยกเว้นแผนนี้ CI ในหนึ่งเดียว เพราะหลังจากที่คุณเป็น 1 ใน 50 โรคร้ายแรงที่เค้ากำหนด นอกจากเงินก้อนที่คุณจะได้รับแล้ว คุณยังจะได้วงเงินค่ารักษาเหมาจ่ายต่อปี แบบที่คุณเคลมได้ทั้งโรคร้ายแรง โรคทั่วไป หรือแม้แต่อุบัติเหตุก็ตาม คือ มันเป็นเสมือนประกันสุขภาพที่จะเริ่มบังคับใช้หลังจากที่คุณเป็นโรคร้ายแรงให้ได้ก่อน ดังนั้นนี่เป็นแผนประกันโรคร้ายแรงที่แม่มณีมองว่าเหมาะที่สุดสำหรับคนที่ไม่มีประกันสุขภาพ

อย่างไรก็ดี ด้วยความที่มันมีฟังก์ชั่นการจ่ายใกล้เคียงกับประกันสุขภาพมาก ๆ เบี้ยประกันก็จะไม่ใช่หลักพันต้น ๆ เหมือนประกันโรคร้ายแรงตัวอื่น ๆ เจ้าค่ะ จะเริ่มที่เกือบหมื่น ไปจนถึงสองหมื่นห้าในแผน 5 ล้านต่อปี และกราฟเบี้ยประกันตอนแก่นี่ก็คือสูงลิ่วได้ไม่แพ้ประกันสุขภาพเช่นเดียวกัน ดังนั้นวันใดที่เราพร้อมขึ้นมาการทำประกันสุขภาพที่ไม่มีเงื่อนไขเกี่ยวพันอะไรกับโรคร้ายย่อมจะสบายใจกว่า และเบี้ยประกันก็แทบจะเท่ากันในวันที่แก่ตัวเจ้าค่ะ

ทั้งหมดนี้ คือ 6 มงประกันโรคร้ายที่แม่มณีชอบอกชอบใจ มีฟังก์ชั่นที่แตกต่างกันไป 3 กลุ่ม ชั่วคราว, ชั่วชีวิต และ จ่ายค่ารักษา แม่มณีหวังใจว่าจะทำให้คุณ ๆ ตัดสินใจกันได้ง่ายขึ้น ประกันโรคร้ายแรงแม้เงื่อนไขจะยุบยับ แต่แจคพอตแตกไม่ยากเกินไป เอาง่าย ๆ เป็นมะเร็งขึ้นมาไม่ว่าจะระยะก่อน หรือ หลังลุกลาม ทั้งหน้านี้แจคพอตแตกทุกแผนเจ้าค่ะ มองไปรอบกายเค้าแจคพอตแตกกันตูมตาม ทำติดไว้เพื่อความสบายใจเถิดเจ้าค่ะ

ย้ำอีกครั้งว่าทุกแผนในหน้านี้ไม่ว่าแม่มณีจะมอบมงหรือไม่ ล้วนดีทั้งหมด ชอบแผนไหน ทำแผนนั้น มงคุณ กับ มงแม่อาจจะคนละอัน ประกันที่ดีที่สุด คือ ประกันที่ทำไว้แล้ว ต่อให้เลือกดีเท่าไหร่ ถ้าทำไม่ทัน ทุนประกันก็เท่ากับศูนย์เจ้าค่ะ รักนะ จุ๊บ ๆ

Share this post :

RELATED PORTFOLIO

.png)

ในบรรดากรมธรรม์ที่แม่มณีเคยผ่านตา ตระกูลที่เป็นยานอนหลับขั้นสุดคือกรมธรรม์ประกันโรคร้ายแรงเจ้าค่ะ ยิ่งช่วงหน...

ลูกครึ่งประกันสุขภาพ กับ ประกันโรคร้ายแรง

เจอโรคร้าย จ่ายค่ารักษาเหมาจ่ายต่อปี

อยากได้ประกันโรคร้ายแรงแบ...

การกลับมาของ ป๊ะป๋า อ้าซ่า หลังจากแม่มณีไม่ได้มอบมงเค้ามานาน

พี่ใหญ่ภูผาแดง เอจามเอ ออกแผนมาใหม่ก็...

ประกันโรคร้ายแรง เป็นกลุ่มที่แม่มณีเขียนเนื้อหายากที่สุดในบรรดาทุกกลุ่มประกันเลยเจ้าค่ะ ปานประหนึ่งรีวิวน้ำพ...

เวทีแห่งนี้ไม่มีผู้ชนะ ความสร้างสรรค์ และสลับซับซ้อน คือนิยามของกลุ่มประกันโรคร้ายแรงแห่งสยาม

สวัสดีแฟนพักตร์ (fanpage)...