ตีแผ่ แบไต๋ ประกันสุขภาพเด็ก 2026

ประกันสุขภาพเด็ก

แม่มณีอวยยศ สามซุง กรุงเมพ

ขวัญใจประกันเด็กไทยยุคเอไอเจ้าค่ะ

พัฒนาการของการเขียน content เปรียบเทียบประกันสุขภาพเด็กไทย นับวันยิ่งเขียนสั้นลงเรื่อย ๆ เจ้าค่ะ เมื่อก่อนต้องแบ่งออกเป็น 2 EP เด็กเล็ก 0-5 กับเด็ก 6 ขวบขึ้นไป เดี๋ยวนี้รวบได้เป็น EP เดียวแล้ว เพราะหลายค่ายกลัวเด็ก ขายเฉพาะแบบมีความรับผิดส่วนแรก (Deductible) หรือบางค่ายก็ขายพ่วงพ่อแม่แม่มณีคัดค่ายผู้กล้าและ 3 สนใจมาให้ ได้มา 3 หน้าเปรียบเทียบเจ้าค่ะ ก่อนจะอ่านถัดไปถ้าใครยังไม่เข้าใจคำว่า Deductible หรือ ความรับผิดส่วนแรก แม่มณีขอให้อ่านอันนี้ก่อนเจ้าค่ะ https://www.facebook.com/share/p/18eEcypdnK/ เพราะประกันสุขภาพเด็กไทยกับส่วนร่วมจ่ายเป็นเรื่องคู่กันไปแล้วเจ้าค่ะ

แต่ก่อนแต่ไรแม่มณีเคยมีทัศนคติเน้นเฉพาะกรณีนอนโรงพยาบาล แต่มาบัดนี้แม่มณีขอกลับคำแล้วเจ้าค่ะ การเลือกประกันสุขภาพตำรับแม่มณี ณ ปัจจุบันนี้ “ควรมี OPD” ด้วยแล้วเจ้าค่ะ มีน้อยก็ได้ไม่เป็นไร แต่ขอให้มีติดเอาไว้ เราจะได้ไม่ต้องพยายามลุ้นให้ลูกนอน รพ. โดยไม่จำเป็น อย่าลืมว่า “นอน รพ. ครั้งที่สามขึ้นไป ให้ทดไว้ในใจว่าปีหน้าอาจถูกปรับเป็น Copayment 30% ตามกฎเกณฑ์ของ คปภ.” (ศึกษากฎเกณฑ์การต่อสัญญาแบบ Copayment ได้จากรูปสรุปหน้าสุดท้ายเจ้าค่ะ) ประกันสุขภาพเด็กรุ่นที่เพิ่งเดบิวต์ใหม่ จึงมักจะให้วงเงิน OPD มาด้วย ช่วยให้ลูกค้าไม่ต้องตัดสินใจนอน รพ. โดยไม่จำเป็น ซึ่งแม่มณีก็เห็นควรเช่นนั้น ช่วยกันสร้างวัฒนธรรมเด็กไทยยุคใหม่ เคลมน้อย ไม่ค่อยนอน รพ. เจ้าค่ะ

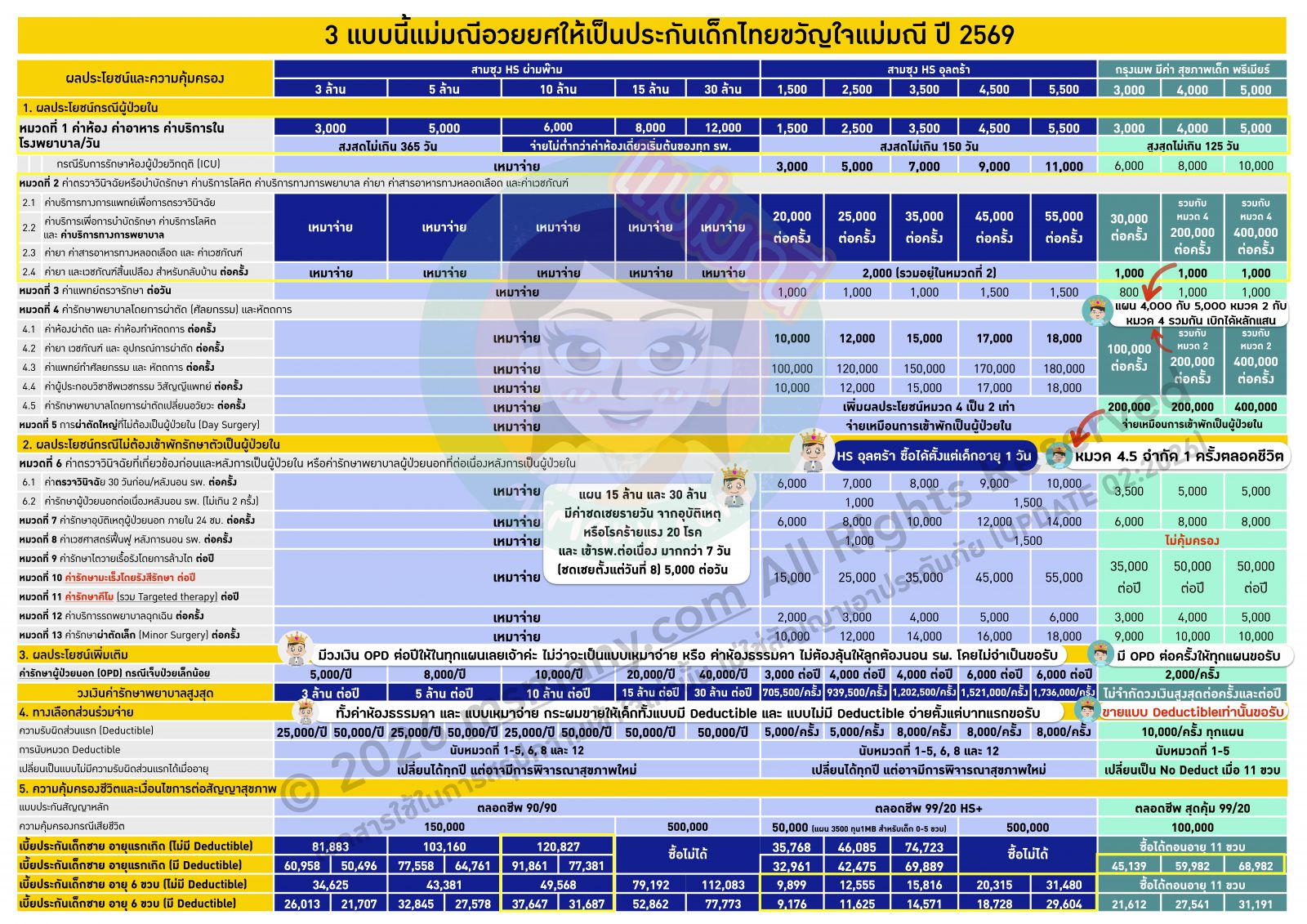

หน้าแรกคือ 3 แบบประกันสุขภาพเด็กที่แม่มณีอวยยศให้ว่าเป็นทางเลือกที่น่าสนใจที่สุดเจ้าค่ะ แบบแรกสุดคือแบบเหมาจ่ายค่ายเกาหลี HS ผ่ามพ๊าม ความอ๊ปป๊ารักเด็กไทยแต่ไม่หุนหันพลันแล่น แต่ละแผนทำราคาสูงสำหรับเด็กเล็ก 0-5 ปีนะเจ้าคะ วิ่งอยู่ราว ๆ เกือบแสน ถึง แสนกว่า ให้ชัด ๆ กันไปเลยว่าลูกเจ้าพระยามาทางนี้ อย่างไรก็ดีแม่มณีว่าจะคุ้มค่าถ้าไปให้สุด เลือกแผน 10 ล้านเหมาจ่ายค่าห้องเดี่ยวมาตรฐานทุกโรงพยาบาล วงเงินนอน รพ. 10 ล้าน และวงเงิน OPD อีกปีละ 10,000 ในราคาประมาณแสนสอง ตัดใจจ่ายเบี้ย “เดือนละหมื่น” สำหรับประกันสุขภาพลูก งบพอ ๆ กับคอร์สเรียนเสริมพัฒนาการเด็กซักคอร์ส กัดฟัน 5 ปีไหวมั้ยเจ้าคะ? ถ้าไหว แผนนี้จัดไปเจ้าค่ะ เจ็บแต่จบทั้งเคสเล็ก เคสใหญ่ เคสรุนแรง แพงแต่รับไหวทุกสถานการณ์ สำหรับแผนค่าห้อง 3000 กับ 5000 โดยส่วนตัวแม่มณีนั้นมองว่ามิสมน้ำสมเนื้อ จ่ายเบี้ยแสนกว่าแต่ว่าน่าจะต้องมีส่วนเกินค่าห้องอยู่ดี แม่มณีขออนุญาตเชียร์แบบประกันนี้เฉพาะแผน 10 ล้านเจ้าค่ะ

ตัวต่อมาคือ HS อุลตร้า แบบประกันนี้อ๊ปป๊าตั้งใจทำมาให้เด็กจริง ๆ เห็นได้จากกฎเกณฑ์ว่าซื้อได้ตั้งแต่อายุ 1 วันกันเลยทีเดียว ไม่ต้องรอครบเดือน ทำประกันทันก่อนป่วย มีโอกาสสูงที่จะไม่ต้องมีข้อยกเว้นความคุ้มครอง ไม่ต้องลุ้น 1 เดือนอย่างตุ้ม ๆ ต่อม ๆ ถนอมลูกเป็นไข่ในหิน ฟีเจอร์นี้ฟินมาก ๆ อ๊ปป้า จริง ๆ แล้วแผนนี้ละม้าย HS เอกตราของค่ายพี่แดงภูผาที่แม่มณีก็เคยมอบมงไว้ก่อนเค้าปิดการขายไป มีทั้งวงเงิน IPD และ OPD ให้ติดปลายนวมแบบรายปี ขายให้ทั้งแบบมี และ ไม่มี Deductible สำหรับแผนนี้ Deductible เป็นหลักพันต่อครั้งเท่านั้น จะเห็นได้ว่าเบี้ยประกันจะต่างกันไม่มากสำหรับทางเลือกมี และ ไม่มี Deductible เจ้าค่ะ

สำหรับโครงสร้างราคาเบี้ยประกันของ HS อุลตร้านั้น แม่มณีตั้งข้อสังเกตว่าอ๊ปป้าจะกลัวแค่เด็กเล็ก เบี้ยแพงในช่วง 0-5 ขวบ แต่จะลดฮวบฮาบเลยตอนอายุ 6 ขวบเจ้าค่ะ สำหรับผู้มองหาประกันสุขภาพเด็กงบประหยัด HS อุลตร้าคือแบบประกันที่แม่มณีแนะนำเป็นอันดับแรก ๆ เด็กเล็กซื้อได้ด้วยเบี้ยประกันเริ่มต้นสามหมื่นกว่า แต่ก็ต้องเข้าใจว่ามันจะช่วยแบ่งเบาภาระค่าใช้จ่ายไปส่วนนึงเท่านั้น ใช้งานจริงก็คงต้องมีส่วนเกินบ้าง แต่ถ้าสำหรับเด็กอายุ 6 ขวบขึ้นไปละก็ แม่มณีแนะนำเต็มกำลัง กำเงินมาหมื่นกว่าได้ค่าห้อง 4,500 ไม่มี Deductible แถมมี OPD ให้ด้วย อ๊ปป้าไม่กลัวเด็กโตเจ้าค่ะ

แบบที่ 3 ที่แม่มณีอวยยศคือ มีค่า สุขภาพเด็ก พรีเมียร์ ของค่ายกรุงเมพเจ้าค่ะ ข้อจำกัดสำคัญยิ่งเพียงข้อเดียวคือ “มีความรับผิดส่วนแรก 10,000 บาทต่อครั้งทุกแผน กรณีนอน รพ.” เหมาะอย่างยิ่งกับพ่อแม่ที่มีสวัสดิการจากบริษัทเผื่อมาถึงลูกบ้างแต่ไม่เยอะ กรุงเมพขอ Deductible แค่ 10,000/ครั้งเท่านั้น ถ้าท่านไม่มีสวัสดิการ ก็ต้องจ่ายส่วนเกินนี้เองเจ้าค่ะ

แต่นอกเหนือจากข้อจำกัดนั้น คือ ความพอดี และ ดีพอ โดยเฉพาะแผนค่าห้อง 4,000-5,000 วงเงินหมวด 2 และ หมวด 4 จะมัดรวมกันเหมาจ่าย 200,000-400,000 ต่อครั้ง หมวด 2 คือหมวดที่เด็กจะเคลมกันอุตลุดพัลวันที่สุด ค่าน้ำเกลือ หัตถการ ตรวจวินิจฉัย เวชภัณฑ์มากมายอัดกันอยู่ในหมวดนี้ ถ้าเทียบกับ HS อุลตร้าจะจ่ายหมวด 2 แค่หลักหมื่นต่อครั้ง แต่ตัวนี้มีโควต้าถึงหลักแสน นอกจากนั้นก็ยังมีวงเงิน OPD ให้ถึง 2,000 ต่อครั้ง ในราคาที่รับได้สำหรับเด็กอายุ 0-5 ปี เบี้ยประมาณหกหมื่น ขื่นขมแค่ 5 ปี อายุ 6 ขวบลดเหลือสองหมื่นกว่า แม่มณีคิดว่าเหมาะสมเป็นอย่างมากสำหรับใครที่เอาไปใช้ร่วมกับสวัสดิการอื่นเจ้าค่ะ แผนนี้จะปรับเป็นแบบไม่มี Deductible อัตโนมัติเมื่อลูกอายุ 11 ปีขึ้นไป แต่ถึงวันนั้นแม่มณีก็สนับสนุนให้เปลี่ยนเป็นประกันสุขภาพเหมาจ่ายสำหรับผู้ใหญ่ดีกว่านะเจ้าคะ ตัวนี้ถ้าจะถือไปตลอดชีวิตอาจไม่ค่อยไหวเพราะพวกหมวด 9-11 คีโม ฉายแสง ล้างไต กรณีไม่นอน รพ. มีวเงินแค่หลักหมื่น ตอนเด็กหมวดนี้ไม่ค่อยใช้ แต่แก่ตัวไปมีโอกาสได้ใช้สูงเจ้าค่ะ

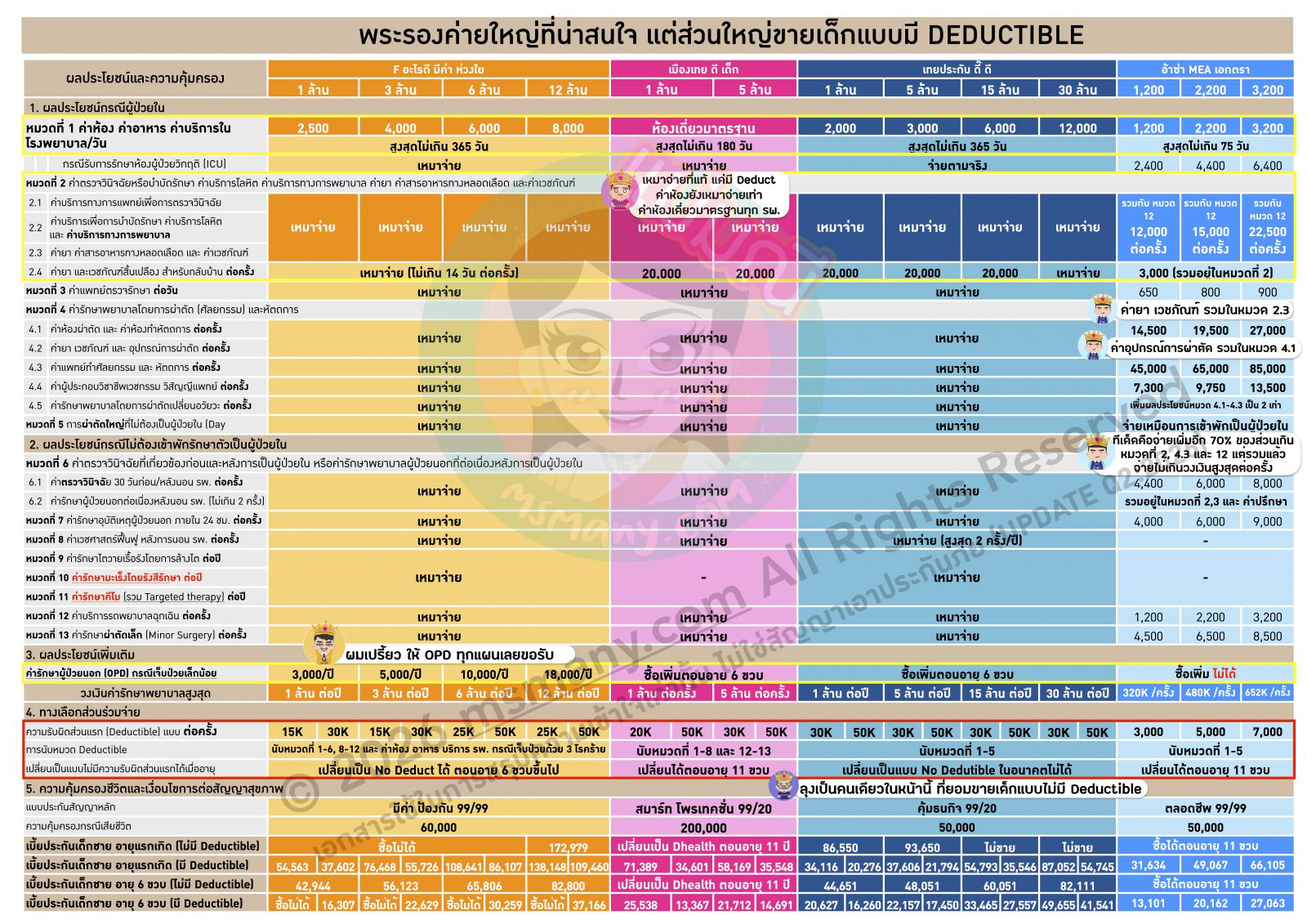

มาดูหน้าต่อไป รวบรวมพระรองจาก 4 ค่ายใหญ่ ที่แม่มณีมองว่าน่าสนใจ เผื่อใครอยากได้แบบเหมาจ่าย แต่อยากได้ทางเลือกอื่นที่ไม่ใช่อ๊ปป้า ลุงเทยประกันคือแผนที่มาคู่คี่สูสีที่สุดเจ้าค่ะ เพราะยอมขายเด็กแบบไม่มี Deductible เช่นเดียวกัน แต่เบี้ยประกันราคาแรงกว่าและก็ไม่มีวงเงิน OPD ให้ และค่าห้องก็จำกัด แต่ถ้าท่านอยากได้แบบเหมาจ่าย, จ่ายตั้งแต่บาทแรกไม่มี Deductible และขอค่ายใหญ่ไม่เอาอ๊ปป้าเกาหลี กราดตาไปทั่วปฐพีก็เห็นจะมีแต่ลุงเทยประกันเนี่ยแหล่ะเจ้าค่ะ

ส่วนน้องเปรี้ยว F อะไรดี ที่เจ็บมามากจากเด็กไทยในประกันสุขภาพมาตรฐานเก่าตัวเดิมที่เพิ่งจะเพิ่มเบี้ย Repricing ไปไม่นานนี้ มารอบนี้จึงขายมีค่า ห่วงใยให้เด็กอย่างระแวงภัยมากขึ้นเยอะเจ้าค่ะ สำหรับเด็ก 0-5 ขวบ หากจะซื้อแบบไม่มี Deductible ต้องจัดไปแผนสูงสุด 12 ล้าน ค่าห้อง 8000 เบี้ยประกันแสนเจ็ด ถ้าถูกกว่านั้นต้องซื้อแบบมี Deductible เท่านั้น และเบี้ยประกันก็ถือว่าราคาสูงด้วยเจ้าค่ะ F อะไรดีจะไปเริ่มเปิดรับแบบไม่มี Deductible ตอนอายุ 6 ขวบขึ้นไป ข้อดีของแผนนี้คือมีวงเงิน OPD ต่อปีให้ทุกแผน แบบประกันนี้ราคาดีในทางเลือก Deductible ถ้าใครมีสวัสดิการอื่นอยู่มากพอสมควร ก็ลองมาดูตัวนี้ไปใช้ร่วมกันได้เจ้าค่ะ

ต่อกันที่เมืองเทย ดีเด็ก ถ้าไม่มีอะไรเปลี่ยนแปลง แผนนี้จะปิดการขายในวันที่ 30 เมษายนนี้เจ้าค่ะ ตัวนี้เน้นกรณีนอน รพ. เท่านั้น ไม่มีวงเงิน OPD และมี Deductible ด้วยเจ้าค่ะ ราคาก็ถือว่าแรงมากทีเดียว เพราะเหมาจ่ายจริง ๆ ค่าห้องก็เหมาจ่ายตามค่าห้องเดี่ยวมาตรฐานทุก รพ. ด้วย อย่างไรก็ดีแผนนี้ทำมาเพื่อเด็กจริง ๆ ไม่คุ้มครองหมวด 9-11 คีโม ฉายแสง ล้างไต กรณีนอน รพ. นะเจ้าคะ ถ้าลูกจะถือต่อเนื่องตลอดชีวิต โตขึ้นไปหนูอย่าลืมซื้อประกันโรคร้ายแรงห่วงใย บวก แบบจ่ายค่ารักษามะเร็ง และ ไตวายเพิ่มด้วยนะลูกนะ ถือแค่นี้ไม่พอสำหรับกรณีผู้ใหญ่นะลูก

อีกตัวนึงป๊ะป๋า อ้าซ่า MEA เอกตรา ทีเด็ดคือมีการเพิ่มให้อีก 70% ของส่วนเกินในหมวด 2, 4.3 และหมวด 12 ซึ่งสำหรับเด็กหมวดที่น่าจะได้เกินเยอะคือหมวด 2 ถ้ามีส่วนเกิน ป๊ะป๋าก็จะจ่ายให้อีก 70% ของส่วนเกิน แต่ไม่เกินวงเงินสูงสุดบรรทัดสุดท้ายของผลประโยชน์แต่ละแผนเจ้าค่ะ อย่างไรก็ดีแผนนี้ไม่ขายแบบไม่มี Deductible กับเด็ก ถึงแม้ว่า Deductible จะน้อยแค่หลักพันต่อครั้ง แต่ก็ยังถือว่าเบี้ยประกันแรงเมื่อเทียบกับผลประโยชน์ที่ให้ แม่มณีเลยเลยจัดไว้อยู่ในหน้าพระรองเจ้าค่ะ

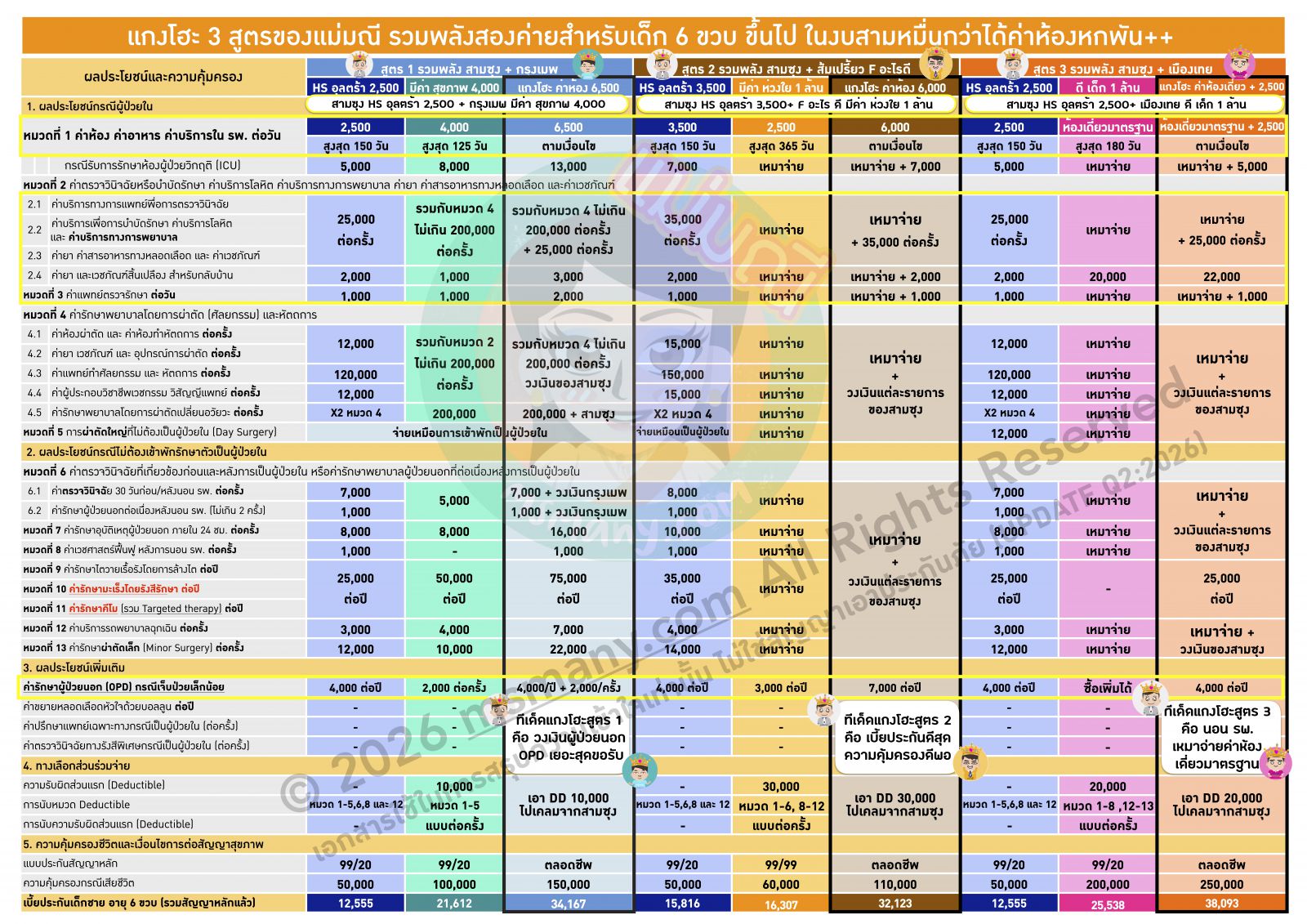

หน้าสุดท้าย คือแกงโฮะ 3 สูตรของแม่มณี ที่เน้นว่า “สำหรับเด็กอายุ 6 ขวบขึ้นไปเท่านั้น” ถ้าเด็กเล็กกว่านั้นไม่ต้องโฮะเจ้าค่ะ โฮะไปก็แพงอยู่ดี ไม่คุ้มค่าเสียเวลารอ fax claim 2 ค่าย แต่สำหรับเด็กอายุ 6 ขวบขึ้นไปที่มีงบประมาณสามหมื่นกว่า ถ้าคุณซื้อแผนเดียวท่ามาตรฐานจะได้ค่าห้องแค่ 3-5 พัน หรือไม่งั้นก็ต้องไปซื้อแบบที่มี Deductible

แต่ถ้าคุณยอมรอ Fax claim นานขึ้นซักหน่อย รวมพลังจาก 2 ค่าย คุณจะได้ค่าห้องหกพันกว่าขึ้นไป และมีวงเงิน OPD ให้ในทุกทางเลือก โดยเลือกซื้อแผนประกันแบบมี Deductible ซักตัว บวกกับสามซุง HS อุลตร้า 2500 ให้มาจ่าย Deductible ของเล่มแรกให้ สูตรนี้จะได้ผลประโยชน์ที่สูงกว่าและไม่ต้องจ่าย Deductible ในเคสส่วนใหญ่ อาจมีต้องจ่าย Deductible บ้างในบางเคสที่นอน รพ. หลายวัน แต่มันก็ถือว่าเป็นส่วนน้อยมากเจ้าค่ะ ลองทัศนาแกงโฮะ 3 สูตรของแม่มณีดูได้เจ้าค่ะ ทั้ง 3 สูตรมีจุดเด่นแตกต่างกันไป แม่มณีเขียนไว้ให้แล้วในตารางว่าสูตรไหนเด่นด้านไหน อย่างไรก็ดีถ้ามีงบห้าหมื่นขึ้นไป ไม่ต้องมาโฮะให้เสียเวลา จัด HS ผ่ามพ๊าม แผน 10 ล้านไป ง่ายกว่า จบกว่า และรอเคลมไม่ช้านานเจ้าค่ะ

และทั้งหมดนี้คือประกันสุขภาพเด็กยุคใหม่ ยุคเอไอ อิหร่าน และ ท่านทรัมป์ทานอส คงมีเวลาเหลืออีกไม่กี่ปีที่เรายังจะมีประกันสุขภาพแบบเหมาจ่ายที่ไม่มีส่วนร่วมจ่ายให้เราได้เลือกซื้อกัน ในวันที่ลูกเราเป็นผู้ใหญ่มีความเป็นไปได้สูงมากว่าจะไม่มีประกันสุขภาพเหมาจ่ายแบบที่จ่ายตั้งแต่บาทแรกขายแล้ว ถ้าค่ารักษาพยาบาลยังแพงขึ้นทุกวันโดยไม่มีการควบคุมเช่นนี้ ในวันที่ลูกเรายังเลือกประกันสุขภาพเองไม่ได้ เราในฐานะพ่อแม่ก็คงต้องตัดสินใจเลือกสิ่งที่ดีที่สุดบนงบประมาณที่เราทำไหว เลือกไปซักตัว รู้เจ้าค่ะว่าแพง มองตารางเบี้ยที่ตา เจ็บเข้าไปที่ใจ สะเทือนไปถึงกระเป๋าสตางค์ แต่ทุกอย่างจะดีขึ้นหลัง 6 ขวบเป็นต้นไป ตอนนั้นจะสบายขึ้นมากเลย เบี้ยประกันก็ถูกลง ลูกก็ไม่ค่อยป่วยไข้ เหลือจ่ายเยอะแค่ค่าเทอมเท่านั้นแหล่ะเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

ขวัญใจประกันเด็กไทยยุคเอไอเจ้าค่ะ

พัฒนาการของการเขียน content เปรียบเทียบประกันสุขภาพเด็กไทย นับวันยิ่งเขียนสั้นลงเรื่อย ๆ เจ้าค่ะ เมื่อก่อนต้องแบ่งออกเป็น 2 EP เด็กเล็ก 0-5 กับเด็ก 6 ขวบขึ้นไป เดี๋ยวนี้รวบได้เป็น EP เดียวแล้ว เพราะหลายค่ายกลัวเด็ก ขายเฉพาะแบบมีความรับผิดส่วนแรก (Deductible) หรือบางค่ายก็ขายพ่วงพ่อแม่แม่มณีคัดค่ายผู้กล้าและ 3 สนใจมาให้ ได้มา 3 หน้าเปรียบเทียบเจ้าค่ะ ก่อนจะอ่านถัดไปถ้าใครยังไม่เข้าใจคำว่า Deductible หรือ ความรับผิดส่วนแรก แม่มณีขอให้อ่านอันนี้ก่อนเจ้าค่ะ https://www.facebook.com/share/p/18eEcypdnK/ เพราะประกันสุขภาพเด็กไทยกับส่วนร่วมจ่ายเป็นเรื่องคู่กันไปแล้วเจ้าค่ะ

แต่ก่อนแต่ไรแม่มณีเคยมีทัศนคติเน้นเฉพาะกรณีนอนโรงพยาบาล แต่มาบัดนี้แม่มณีขอกลับคำแล้วเจ้าค่ะ การเลือกประกันสุขภาพตำรับแม่มณี ณ ปัจจุบันนี้ “ควรมี OPD” ด้วยแล้วเจ้าค่ะ มีน้อยก็ได้ไม่เป็นไร แต่ขอให้มีติดเอาไว้ เราจะได้ไม่ต้องพยายามลุ้นให้ลูกนอน รพ. โดยไม่จำเป็น อย่าลืมว่า “นอน รพ. ครั้งที่สามขึ้นไป ให้ทดไว้ในใจว่าปีหน้าอาจถูกปรับเป็น Copayment 30% ตามกฎเกณฑ์ของ คปภ.” (ศึกษากฎเกณฑ์การต่อสัญญาแบบ Copayment ได้จากรูปสรุปหน้าสุดท้ายเจ้าค่ะ) ประกันสุขภาพเด็กรุ่นที่เพิ่งเดบิวต์ใหม่ จึงมักจะให้วงเงิน OPD มาด้วย ช่วยให้ลูกค้าไม่ต้องตัดสินใจนอน รพ. โดยไม่จำเป็น ซึ่งแม่มณีก็เห็นควรเช่นนั้น ช่วยกันสร้างวัฒนธรรมเด็กไทยยุคใหม่ เคลมน้อย ไม่ค่อยนอน รพ. เจ้าค่ะ

หน้าแรกคือ 3 แบบประกันสุขภาพเด็กที่แม่มณีอวยยศให้ว่าเป็นทางเลือกที่น่าสนใจที่สุดเจ้าค่ะ แบบแรกสุดคือแบบเหมาจ่ายค่ายเกาหลี HS ผ่ามพ๊าม ความอ๊ปป๊ารักเด็กไทยแต่ไม่หุนหันพลันแล่น แต่ละแผนทำราคาสูงสำหรับเด็กเล็ก 0-5 ปีนะเจ้าคะ วิ่งอยู่ราว ๆ เกือบแสน ถึง แสนกว่า ให้ชัด ๆ กันไปเลยว่าลูกเจ้าพระยามาทางนี้ อย่างไรก็ดีแม่มณีว่าจะคุ้มค่าถ้าไปให้สุด เลือกแผน 10 ล้านเหมาจ่ายค่าห้องเดี่ยวมาตรฐานทุกโรงพยาบาล วงเงินนอน รพ. 10 ล้าน และวงเงิน OPD อีกปีละ 10,000 ในราคาประมาณแสนสอง ตัดใจจ่ายเบี้ย “เดือนละหมื่น” สำหรับประกันสุขภาพลูก งบพอ ๆ กับคอร์สเรียนเสริมพัฒนาการเด็กซักคอร์ส กัดฟัน 5 ปีไหวมั้ยเจ้าคะ? ถ้าไหว แผนนี้จัดไปเจ้าค่ะ เจ็บแต่จบทั้งเคสเล็ก เคสใหญ่ เคสรุนแรง แพงแต่รับไหวทุกสถานการณ์ สำหรับแผนค่าห้อง 3000 กับ 5000 โดยส่วนตัวแม่มณีนั้นมองว่ามิสมน้ำสมเนื้อ จ่ายเบี้ยแสนกว่าแต่ว่าน่าจะต้องมีส่วนเกินค่าห้องอยู่ดี แม่มณีขออนุญาตเชียร์แบบประกันนี้เฉพาะแผน 10 ล้านเจ้าค่ะ

ตัวต่อมาคือ HS อุลตร้า แบบประกันนี้อ๊ปป๊าตั้งใจทำมาให้เด็กจริง ๆ เห็นได้จากกฎเกณฑ์ว่าซื้อได้ตั้งแต่อายุ 1 วันกันเลยทีเดียว ไม่ต้องรอครบเดือน ทำประกันทันก่อนป่วย มีโอกาสสูงที่จะไม่ต้องมีข้อยกเว้นความคุ้มครอง ไม่ต้องลุ้น 1 เดือนอย่างตุ้ม ๆ ต่อม ๆ ถนอมลูกเป็นไข่ในหิน ฟีเจอร์นี้ฟินมาก ๆ อ๊ปป้า จริง ๆ แล้วแผนนี้ละม้าย HS เอกตราของค่ายพี่แดงภูผาที่แม่มณีก็เคยมอบมงไว้ก่อนเค้าปิดการขายไป มีทั้งวงเงิน IPD และ OPD ให้ติดปลายนวมแบบรายปี ขายให้ทั้งแบบมี และ ไม่มี Deductible สำหรับแผนนี้ Deductible เป็นหลักพันต่อครั้งเท่านั้น จะเห็นได้ว่าเบี้ยประกันจะต่างกันไม่มากสำหรับทางเลือกมี และ ไม่มี Deductible เจ้าค่ะ

สำหรับโครงสร้างราคาเบี้ยประกันของ HS อุลตร้านั้น แม่มณีตั้งข้อสังเกตว่าอ๊ปป้าจะกลัวแค่เด็กเล็ก เบี้ยแพงในช่วง 0-5 ขวบ แต่จะลดฮวบฮาบเลยตอนอายุ 6 ขวบเจ้าค่ะ สำหรับผู้มองหาประกันสุขภาพเด็กงบประหยัด HS อุลตร้าคือแบบประกันที่แม่มณีแนะนำเป็นอันดับแรก ๆ เด็กเล็กซื้อได้ด้วยเบี้ยประกันเริ่มต้นสามหมื่นกว่า แต่ก็ต้องเข้าใจว่ามันจะช่วยแบ่งเบาภาระค่าใช้จ่ายไปส่วนนึงเท่านั้น ใช้งานจริงก็คงต้องมีส่วนเกินบ้าง แต่ถ้าสำหรับเด็กอายุ 6 ขวบขึ้นไปละก็ แม่มณีแนะนำเต็มกำลัง กำเงินมาหมื่นกว่าได้ค่าห้อง 4,500 ไม่มี Deductible แถมมี OPD ให้ด้วย อ๊ปป้าไม่กลัวเด็กโตเจ้าค่ะ

แบบที่ 3 ที่แม่มณีอวยยศคือ มีค่า สุขภาพเด็ก พรีเมียร์ ของค่ายกรุงเมพเจ้าค่ะ ข้อจำกัดสำคัญยิ่งเพียงข้อเดียวคือ “มีความรับผิดส่วนแรก 10,000 บาทต่อครั้งทุกแผน กรณีนอน รพ.” เหมาะอย่างยิ่งกับพ่อแม่ที่มีสวัสดิการจากบริษัทเผื่อมาถึงลูกบ้างแต่ไม่เยอะ กรุงเมพขอ Deductible แค่ 10,000/ครั้งเท่านั้น ถ้าท่านไม่มีสวัสดิการ ก็ต้องจ่ายส่วนเกินนี้เองเจ้าค่ะ

แต่นอกเหนือจากข้อจำกัดนั้น คือ ความพอดี และ ดีพอ โดยเฉพาะแผนค่าห้อง 4,000-5,000 วงเงินหมวด 2 และ หมวด 4 จะมัดรวมกันเหมาจ่าย 200,000-400,000 ต่อครั้ง หมวด 2 คือหมวดที่เด็กจะเคลมกันอุตลุดพัลวันที่สุด ค่าน้ำเกลือ หัตถการ ตรวจวินิจฉัย เวชภัณฑ์มากมายอัดกันอยู่ในหมวดนี้ ถ้าเทียบกับ HS อุลตร้าจะจ่ายหมวด 2 แค่หลักหมื่นต่อครั้ง แต่ตัวนี้มีโควต้าถึงหลักแสน นอกจากนั้นก็ยังมีวงเงิน OPD ให้ถึง 2,000 ต่อครั้ง ในราคาที่รับได้สำหรับเด็กอายุ 0-5 ปี เบี้ยประมาณหกหมื่น ขื่นขมแค่ 5 ปี อายุ 6 ขวบลดเหลือสองหมื่นกว่า แม่มณีคิดว่าเหมาะสมเป็นอย่างมากสำหรับใครที่เอาไปใช้ร่วมกับสวัสดิการอื่นเจ้าค่ะ แผนนี้จะปรับเป็นแบบไม่มี Deductible อัตโนมัติเมื่อลูกอายุ 11 ปีขึ้นไป แต่ถึงวันนั้นแม่มณีก็สนับสนุนให้เปลี่ยนเป็นประกันสุขภาพเหมาจ่ายสำหรับผู้ใหญ่ดีกว่านะเจ้าคะ ตัวนี้ถ้าจะถือไปตลอดชีวิตอาจไม่ค่อยไหวเพราะพวกหมวด 9-11 คีโม ฉายแสง ล้างไต กรณีไม่นอน รพ. มีวเงินแค่หลักหมื่น ตอนเด็กหมวดนี้ไม่ค่อยใช้ แต่แก่ตัวไปมีโอกาสได้ใช้สูงเจ้าค่ะ

มาดูหน้าต่อไป รวบรวมพระรองจาก 4 ค่ายใหญ่ ที่แม่มณีมองว่าน่าสนใจ เผื่อใครอยากได้แบบเหมาจ่าย แต่อยากได้ทางเลือกอื่นที่ไม่ใช่อ๊ปป้า ลุงเทยประกันคือแผนที่มาคู่คี่สูสีที่สุดเจ้าค่ะ เพราะยอมขายเด็กแบบไม่มี Deductible เช่นเดียวกัน แต่เบี้ยประกันราคาแรงกว่าและก็ไม่มีวงเงิน OPD ให้ และค่าห้องก็จำกัด แต่ถ้าท่านอยากได้แบบเหมาจ่าย, จ่ายตั้งแต่บาทแรกไม่มี Deductible และขอค่ายใหญ่ไม่เอาอ๊ปป้าเกาหลี กราดตาไปทั่วปฐพีก็เห็นจะมีแต่ลุงเทยประกันเนี่ยแหล่ะเจ้าค่ะ

ส่วนน้องเปรี้ยว F อะไรดี ที่เจ็บมามากจากเด็กไทยในประกันสุขภาพมาตรฐานเก่าตัวเดิมที่เพิ่งจะเพิ่มเบี้ย Repricing ไปไม่นานนี้ มารอบนี้จึงขายมีค่า ห่วงใยให้เด็กอย่างระแวงภัยมากขึ้นเยอะเจ้าค่ะ สำหรับเด็ก 0-5 ขวบ หากจะซื้อแบบไม่มี Deductible ต้องจัดไปแผนสูงสุด 12 ล้าน ค่าห้อง 8000 เบี้ยประกันแสนเจ็ด ถ้าถูกกว่านั้นต้องซื้อแบบมี Deductible เท่านั้น และเบี้ยประกันก็ถือว่าราคาสูงด้วยเจ้าค่ะ F อะไรดีจะไปเริ่มเปิดรับแบบไม่มี Deductible ตอนอายุ 6 ขวบขึ้นไป ข้อดีของแผนนี้คือมีวงเงิน OPD ต่อปีให้ทุกแผน แบบประกันนี้ราคาดีในทางเลือก Deductible ถ้าใครมีสวัสดิการอื่นอยู่มากพอสมควร ก็ลองมาดูตัวนี้ไปใช้ร่วมกันได้เจ้าค่ะ

ต่อกันที่เมืองเทย ดีเด็ก ถ้าไม่มีอะไรเปลี่ยนแปลง แผนนี้จะปิดการขายในวันที่ 30 เมษายนนี้เจ้าค่ะ ตัวนี้เน้นกรณีนอน รพ. เท่านั้น ไม่มีวงเงิน OPD และมี Deductible ด้วยเจ้าค่ะ ราคาก็ถือว่าแรงมากทีเดียว เพราะเหมาจ่ายจริง ๆ ค่าห้องก็เหมาจ่ายตามค่าห้องเดี่ยวมาตรฐานทุก รพ. ด้วย อย่างไรก็ดีแผนนี้ทำมาเพื่อเด็กจริง ๆ ไม่คุ้มครองหมวด 9-11 คีโม ฉายแสง ล้างไต กรณีนอน รพ. นะเจ้าคะ ถ้าลูกจะถือต่อเนื่องตลอดชีวิต โตขึ้นไปหนูอย่าลืมซื้อประกันโรคร้ายแรงห่วงใย บวก แบบจ่ายค่ารักษามะเร็ง และ ไตวายเพิ่มด้วยนะลูกนะ ถือแค่นี้ไม่พอสำหรับกรณีผู้ใหญ่นะลูก

อีกตัวนึงป๊ะป๋า อ้าซ่า MEA เอกตรา ทีเด็ดคือมีการเพิ่มให้อีก 70% ของส่วนเกินในหมวด 2, 4.3 และหมวด 12 ซึ่งสำหรับเด็กหมวดที่น่าจะได้เกินเยอะคือหมวด 2 ถ้ามีส่วนเกิน ป๊ะป๋าก็จะจ่ายให้อีก 70% ของส่วนเกิน แต่ไม่เกินวงเงินสูงสุดบรรทัดสุดท้ายของผลประโยชน์แต่ละแผนเจ้าค่ะ อย่างไรก็ดีแผนนี้ไม่ขายแบบไม่มี Deductible กับเด็ก ถึงแม้ว่า Deductible จะน้อยแค่หลักพันต่อครั้ง แต่ก็ยังถือว่าเบี้ยประกันแรงเมื่อเทียบกับผลประโยชน์ที่ให้ แม่มณีเลยเลยจัดไว้อยู่ในหน้าพระรองเจ้าค่ะ

หน้าสุดท้าย คือแกงโฮะ 3 สูตรของแม่มณี ที่เน้นว่า “สำหรับเด็กอายุ 6 ขวบขึ้นไปเท่านั้น” ถ้าเด็กเล็กกว่านั้นไม่ต้องโฮะเจ้าค่ะ โฮะไปก็แพงอยู่ดี ไม่คุ้มค่าเสียเวลารอ fax claim 2 ค่าย แต่สำหรับเด็กอายุ 6 ขวบขึ้นไปที่มีงบประมาณสามหมื่นกว่า ถ้าคุณซื้อแผนเดียวท่ามาตรฐานจะได้ค่าห้องแค่ 3-5 พัน หรือไม่งั้นก็ต้องไปซื้อแบบที่มี Deductible

แต่ถ้าคุณยอมรอ Fax claim นานขึ้นซักหน่อย รวมพลังจาก 2 ค่าย คุณจะได้ค่าห้องหกพันกว่าขึ้นไป และมีวงเงิน OPD ให้ในทุกทางเลือก โดยเลือกซื้อแผนประกันแบบมี Deductible ซักตัว บวกกับสามซุง HS อุลตร้า 2500 ให้มาจ่าย Deductible ของเล่มแรกให้ สูตรนี้จะได้ผลประโยชน์ที่สูงกว่าและไม่ต้องจ่าย Deductible ในเคสส่วนใหญ่ อาจมีต้องจ่าย Deductible บ้างในบางเคสที่นอน รพ. หลายวัน แต่มันก็ถือว่าเป็นส่วนน้อยมากเจ้าค่ะ ลองทัศนาแกงโฮะ 3 สูตรของแม่มณีดูได้เจ้าค่ะ ทั้ง 3 สูตรมีจุดเด่นแตกต่างกันไป แม่มณีเขียนไว้ให้แล้วในตารางว่าสูตรไหนเด่นด้านไหน อย่างไรก็ดีถ้ามีงบห้าหมื่นขึ้นไป ไม่ต้องมาโฮะให้เสียเวลา จัด HS ผ่ามพ๊าม แผน 10 ล้านไป ง่ายกว่า จบกว่า และรอเคลมไม่ช้านานเจ้าค่ะ

และทั้งหมดนี้คือประกันสุขภาพเด็กยุคใหม่ ยุคเอไอ อิหร่าน และ ท่านทรัมป์ทานอส คงมีเวลาเหลืออีกไม่กี่ปีที่เรายังจะมีประกันสุขภาพแบบเหมาจ่ายที่ไม่มีส่วนร่วมจ่ายให้เราได้เลือกซื้อกัน ในวันที่ลูกเราเป็นผู้ใหญ่มีความเป็นไปได้สูงมากว่าจะไม่มีประกันสุขภาพเหมาจ่ายแบบที่จ่ายตั้งแต่บาทแรกขายแล้ว ถ้าค่ารักษาพยาบาลยังแพงขึ้นทุกวันโดยไม่มีการควบคุมเช่นนี้ ในวันที่ลูกเรายังเลือกประกันสุขภาพเองไม่ได้ เราในฐานะพ่อแม่ก็คงต้องตัดสินใจเลือกสิ่งที่ดีที่สุดบนงบประมาณที่เราทำไหว เลือกไปซักตัว รู้เจ้าค่ะว่าแพง มองตารางเบี้ยที่ตา เจ็บเข้าไปที่ใจ สะเทือนไปถึงกระเป๋าสตางค์ แต่ทุกอย่างจะดีขึ้นหลัง 6 ขวบเป็นต้นไป ตอนนั้นจะสบายขึ้นมากเลย เบี้ยประกันก็ถูกลง ลูกก็ไม่ค่อยป่วยไข้ เหลือจ่ายเยอะแค่ค่าเทอมเท่านั้นแหล่ะเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

ขอแนะนำป่ะป๊ารักเด็กคนใหม่ KW จาม ค่าห้องสามพัน เบี้ยประกันสองหมื่นต้น แต่ถ้าเคลมเยอะเกินไป ปรับเป็น Copayment ได้เจ้าค่ะ

ใค...

.001.jpg)

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กปลายปี 2020

รวมมิตร 1 เดือน - 15 ขวบ รวบยอดในบทเดียว

&n...

.001.jpg)

EP.1 ค่าห้องธรรมดา ไม่ใส่ไข่ เน้นประหยัด (ค่าห้องแยกค่าใช้จ่าย)

ฟิลหลับ ป๊ะป๋าแห่งเด...

ขออภัยที่แม่มณีทำให้รอนานเจ้าค่ะ แม่มณีก็ใช้เวลาอย่างถี่ถ้วนที่จะคัดตัวเลือกแบบประกันที่น่าสนใจ เพราะซีรี่ยส...

งบสองหมื่นกว่า แม่มณีชี้เป้า เอจามเอ, ฉับ ชีวิต และ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

ส่วนใครมองหาค...