ประกันสุขภาพเด็กโตยุคใหม่ เริ่มต้นที่เก้าพันกว่า หรูหราที่ห้าหมื่น

ประกันสุขภาพเด็ก

EP.2 เด็ก 6 ขวบขึ้นไป ระยะขยับขยาย ทางเลือกมากมาย เหมาจ่ายก็ซื้อไหวเจ้าค่ะ

แม่มณีมีความยินดีที่จะแจ้งให้คุณผู้ปกครองทราบว่า ลูกท่านอายุครบ 6 ขวบแล้ว เริ่ดเว่อร์ หากลูกท่านไม่มีประวัติโรคเรื้อรัง หรือรุนแรงใด ๆ มีทางเลือกประกันสุขภาพมากมายให้ท่านเลือกสรร เรียงกัน 3 หน้า ตามระดับความโปรดปรานของแม่มณี แถมด้วยหน้าสุดท้ายแกงโฮะ 3 สูตรพิเศษจากแม่มณี ดังนี้เจ้าค่ะ

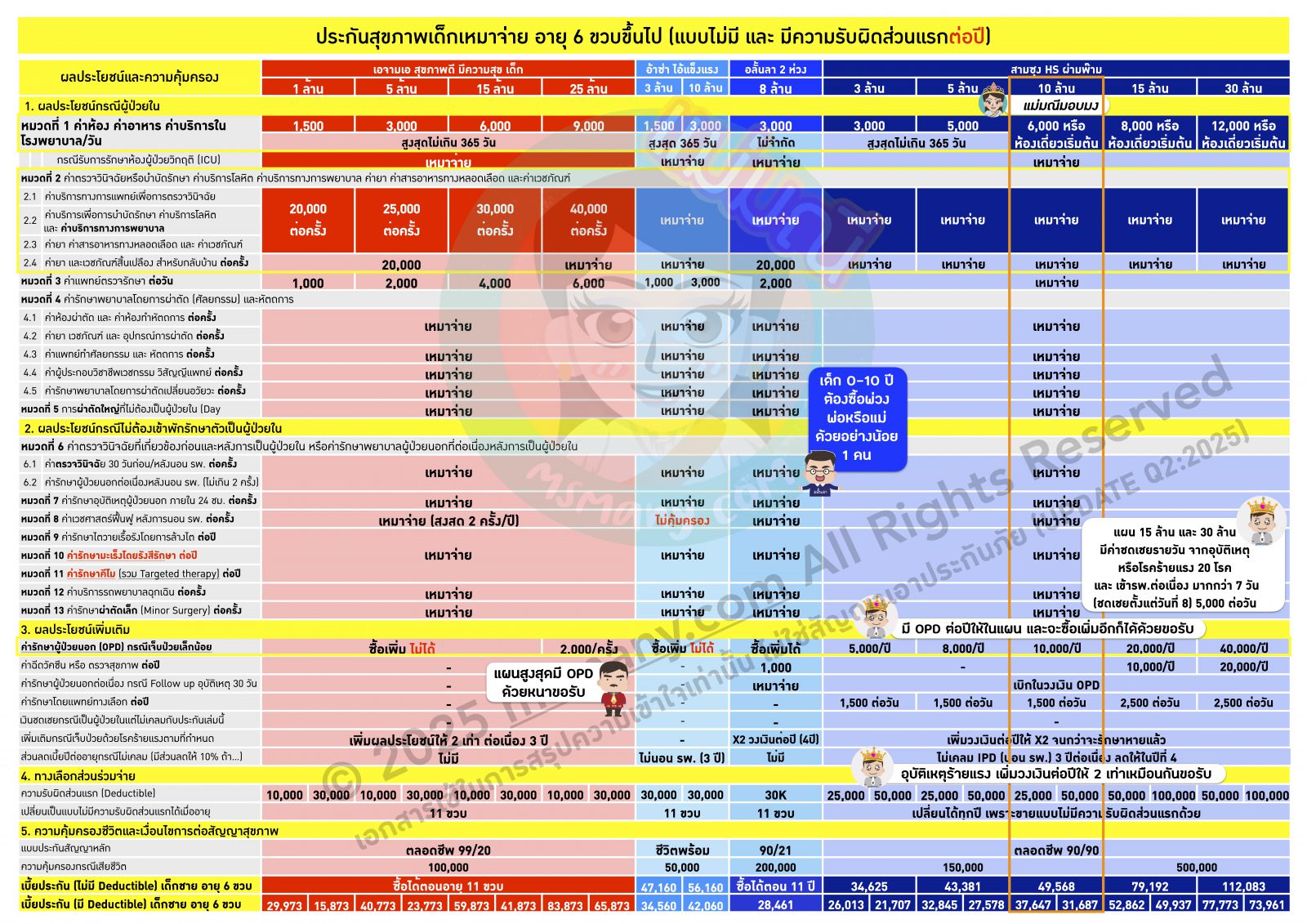

หน้าที่ 1 ประกันสุขภาพเด็กในอุดมคติ เป็นแบบเหมาจ่าย และมีทางเลือกซื้อแบบมีความรับผิดส่วนแรก (Deductible) ได้ คิด Deductible แบบต่อปี มี 4 ค่ายผ่านเข้ารอบคัดเลือก เอจามเอ อ้าซ่า อลั้นลา และ สามซุง สำหรับพ่อแม่ที่มีสวัสดิการเผื่อมาถึงลูกบางส่วน และต้องการประหยัดเบี้ยประกัน การซื้อแบบประกันที่มี Deductible เป็นวงเงินต่อปีนั้นดีงาม วางแผนง่าย จำกัดส่วนร่วมจ่ายต่อปี ไม่ต้องจ่าย Deductible ใหม่ทุกรอบที่นอนโรงพยาบาล แต่สำหรับพ่อแม่ที่อยากมองหาประกันแบบไม่มี Deductible เลย หน้านี้ก็ยังมีขายที่ค่ายอ้าซ่า และ สามซุง เจ้าค่ะ

แผนที่แม่มณีมอบมงอย่างไม่ต้องสงสัย ก็คือ สามซุง HS ผ่ามพ๊าม 10 ล้าน ด้วยความที่จังหวะการออกผลิตภัณฑ์นี้เป็นช่วงหลังบังคับใช้เงื่อนไขต่อสัญญาแบบ Copayment พอดี ในขณะที่แผนประกันเก่า ๆ ที่ออกมาก่อนหน้านี้ ลูกค้าใหม่ใช้เงื่อนไข Copayment แต่ลูกค้าเก่าที่ทำมาก่อนยังนอน รพ. ได้ตามอำเภอใจ ด้วยความได้เปรียบนี้ทำให้ สามซุง HS ผ่ามพ๊าม ปล่อยของกับแผนนี้ได้เต็มที่โดยไม่ต้องกังวลกับ Overclaim มากนัก ด้วยเบี้ยประกันห้าหมื่นมีทอน นอน รพ.ได้ค่าห้องเริ่มต้น 6,000 และจ่ายค่าห้องไม่ต่ำกว่าค่าห้องเดี่ยวมาตรฐานทุกโรงพยาบาล วงเงินเหมาจ่าย 10 ล้านต่อปี ไม่มี Deductible และยังมี OPD ให้อีก 10,000 ต่อปีด้วย เรียกได้ว่า นี่คือความคุ้มครองและระดับราคาย้อนไปยังสมัยที่ประกันสุขภาพเด็กแข่งขันสมบูรณ์ เบี้ยห้าหมื่นกว่า เข้า รพ. หรูหราก็สู้ไหว ทั้งนอน และ ไม่นอน รพ. ต่างกันแค่เพียงว่า อย่านอน รพ. ถึง 3 ครั้งต่อปีให้ต้องติดเงื่อนไข Copayment ในปีต่ออายุ นี่ก็เป็นผลพวงที่ดีของเงื่อนไขต่อสัญญาแบบ Copayment ทำให้แผนประกันใหม่ ๆ ไม่ต้องกังวลใจ Overclaim จนเกินงาม แผน HS ผ่ามพ๊าม 10 ล้านนี้ถือเป็นขวัญใจเด็กไทยคนใหม่ของแม่มณี ใครมีงบถึงห้าหมื่นจัดไปเลยแผนนี้ลงตัวเจ้าค่ะ

หน้าต่อไป เหมาจ่ายแบบทางเลือกความรับผิดส่วนแรกต่อครั้ง สำหรับหน้านี้แม่มณีคิดว่าเหมาะกับสายเติม ที่เดิมอาจจะมีค่าห้องแบบแยกค่าใช้จ่ายอยู่บ้าง แต่ดูบิลการเคลมจริงแล้วมีส่วนเกินที่ต้องจ่ายเองเพิ่มเยอะเกินไป แม่มณีแนะนำให้ดูหน้านี้เลือกที่มีทางเลือก Deductible เบี้ยประกันไม่แพงและเอาไปใช้ร่วมกันกับประกันสุขภาพเล่มเดิม ตัวอย่างขวัญใจสายเติม F อะไรดีแผนเริ่มต้น 1 ล้าน ได้ค่าห้องเพิ่ม 2,500 เหมาจ่าย 1 ล้านต่อปี แถมมีติ่ง OPD ให้อีก 3,000 ต่อปี เอา Deductible 30,000 ต่อครั้งไปเบิกกับประกันอีกเล่มได้ น่าสนใจเป็นอย่างยิ่งสำหรับเด็กน้อยที่มีความคุ้มครองอยู่เดิมบางส่วนแต่ใช้ไม่พอเจ้าค่ะ เพิ่มเบี้ยอีกหมื่นกว่า สบายใจคลายกังวลไปได้มากมายเจ้าค่ะ

ส่วนเมืองเทย ดีเด็ก อันนี้เป็นแผนประกันที่ต้องการลูกค้าที่มีเงื่อนไขเฉพาะตัว เช่น มีประกันกลุ่มจากที่ทำงานเบิกได้บางส่วน พอจะเอามาจ่าย Deductible 20,000 ต่อครั้งได้ และเน้นการนอน รพ. เป็นหลักใหญ่ ไม่ค่อยสนใจเรื่อง OPD แบบนี้ก็จะโป๊ะเชะเข้าทางกับเมืองเทย ดีเด็กเจ้าค่ะ เพราะค่าห้องจ่ายเท่าค่าห้องเดี่ยวมาตรฐานของทุก รพ. และเหมาจ่ายค่ารักษากรณีนอน รพ. เกือบทุกรายการ วงเงิน 1 กับ 5 ล้านต่อปี ด้วยเบี้ยประกันแค่สองหมื่นกว่า ๆ คือ เป็นแผนประกันที่ตามหาลูกค้าที่เหมาะสม หากมีเงื่อนไขที่เข้ากันได้ จัดไปโลดเจ้าค่ะ

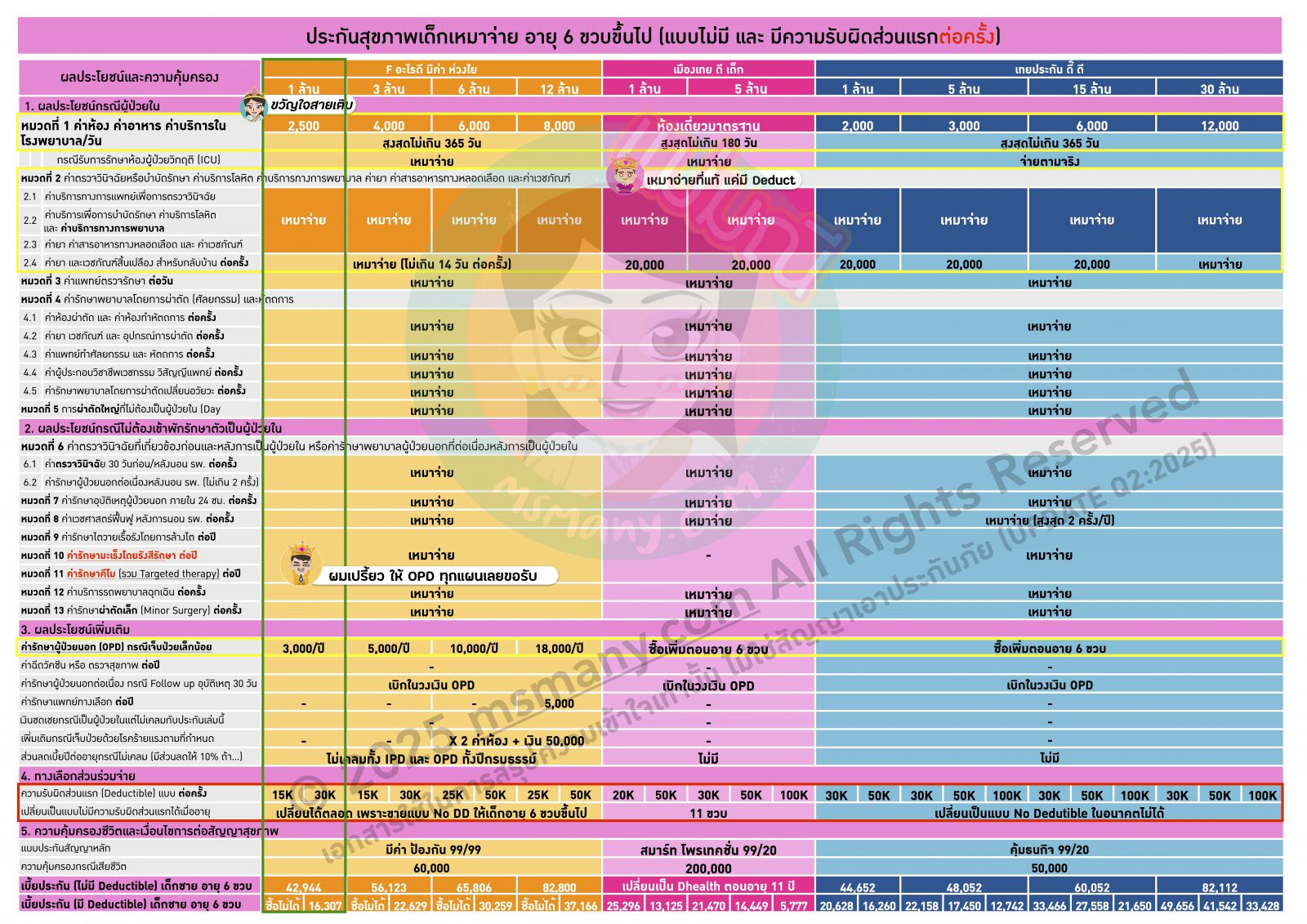

หน้าที่สาม สำหรับคุณพ่อ คุณแม่ สายประหยัด มองงบไว้ไม่ถึงสามหมื่น และไม่อยากซื้อเหมาจ่ายแบบมี Deductible ดูที่หน้านี้ได้เลยเจ้าค่ะ งบเริ่มต้นเก้าพันกว่าก็ซื้อได้ แบบค่าห้องเริ่มต้น 1,500 แถมมี OPD ให้อีก 3,000 ต่อปีด้วยนะเจ้าคะ

สำหรับใครที่มองแบบไม่มีความรับผิดส่วนแรกเท่านั้น อันนี้มีทางเลือกเดียวคือ สามซุง HS อุลตร้า ที่ค่ายเกาหลีส่งเข้าประกวด เรียกได้ว่าสามซุงมารอบนี้ เกาหลี...เธอมันเริ่ด ลงแข่งทั้งสนามใหญ่แบบเหมาจ่าย และสนามเล็กค่าห้องแยกค่าใช้จ่าย และทำแบบ ทำเบี้ยมาได้เหมาะใจ ด้วยเบี้ยประกันที่เอื้อมถึงง่าย สำหรับใครที่จะถือแค่เล่มเดียว แม่มณีแนะนำแผนค่าห้อง 4,500 ได้ OPD 6,000 ต่อปีเจ้าค่ะ แม่มณีมองว่าพอจะสู้ไหวสำหรับ รพ. เอกชนระดับกลางทั้งกรุงเทพ และ หัวเมืองใหญ่ อาจมีส่วนเกินบ้างหากนอน รพ. หลายวันเกินไป เพราะวงเงินหมวด 2 ที่ให้มาจำกัดแค่ 45,000 ต่อครั้ง แต่ด้วยงบประมาณสองหมื่นนิด ๆ ถือเป็นทางเลือกที่คุ้มค่ามากที่สุดในสายตาแม่มณีเจ้าค่ะ

ส่วนใครที่รับได้กับทางเลือกแบบมีส่วนร่วมจ่าย Deductible แม่มณีอยากให้ลองมองขวา หาแผนประกันของกรุงเมพ ยักษ์ใหญ่รักเด็กไทยคนเก่ากันบ้าง ค่าห้อง 4,000 หมวด 2 กับ หมวด 4 จ่ายวงเงินรวมกันสองแสนต่อครั้ง แถมด้วย OPD 2,000 ต่อครั้งอีกด้วย แผนนี้คุ้มค่าอย่างยิ่งสำหรับคนที่มีสวัสดิการเดิมอยู่บางส่วน พอที่จะจ่าย Deductible 10,000 ต่อครั้งได้ วงเงินหมวด 2 หลักแสนจะสู้ไหวในเคสเด็กส่วนใหญ่แม้จะนอน รพ. หลายวัน และยังได้วงเงิน OPD 2,000 ต่อครั้งด้วยเจ้าค่ะ

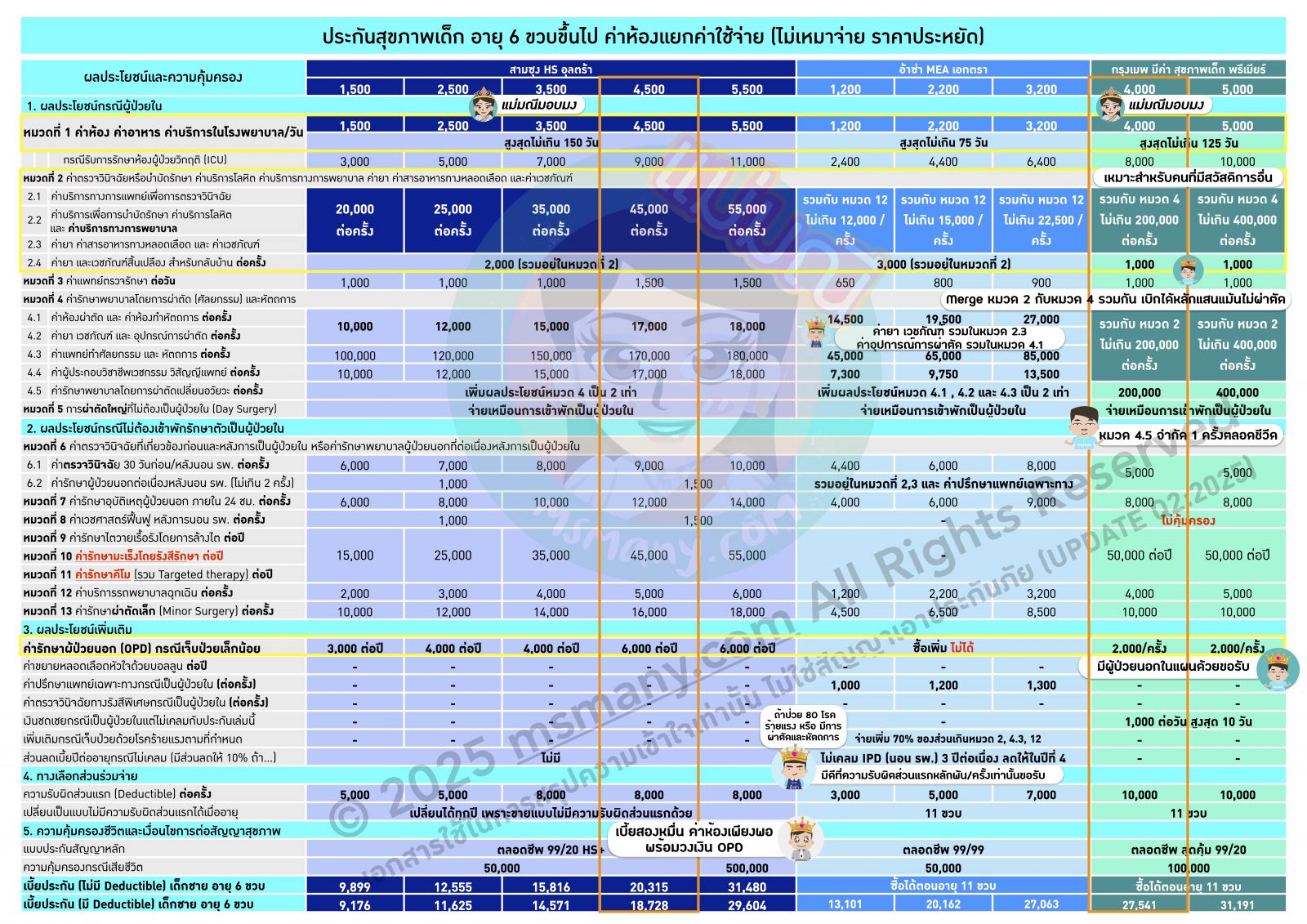

มาถึงหน้าสุดท้าย สูตรพิเศษแกงโฮะแม่มณี ปี 2025 มี 3 สูตรเจ้าค่ะ แกงโฮะคือการซื้อแผนประกันสุขภาพจาก 2 ค่าย เล่มหนึ่งมีส่วนร่วมจ่ายแบบ Deductible แล้วก็หาประกันเล่มที่สองมาจ่าย Deductible ให้เล่มแรก ไปกลับแล้วเราไม่ต้องจ่าย Deductible หรือถ้าต้องจ่ายก็จ่ายน้อยมาก ได้ค่าห้องรวมที่สูงกว่า และที่สำคัญเบี้ยประกันรวมกันสองเล่มต้องถูกกว่าซื้อค่าห้องสูง ๆ เล่มเดียวเจ้าค่ะ

ความเดิมจากหน้าแรก ในเมื่อตลาดตอนนี้มี สามซุง HS ผ่ามพ๊าม 10 ล้าน ซึ่งแม่มณีมองว่าเป็นแผนประกันสุขภาพเด็กที่ครบถ้วน ครบครัน ด้วยงบประมาณห้าหมื่น ดังนั้นหากจะต้องซื้อสองเล่ม นอนรอ Fax เคลมนานกว่าปกติ เบี้ยประกันก็ควรจะต้องน้อยกว่าห้าหมื่นจริงมั้ยเจ้าคะ หากแม้นจะโฮะกันแล้วเบี้ยสูงกว่าห้าหมื่นแล้วไซร้ ไม่ต้องกงไม่ต้องแกงให้วุ่นวาย ไปซื้อหน้าแรกเล่มเดียวไปเลยน่าจะดีกว่า แม่มณีจึงมีทางเลือกตัวอย่างมาให้ 3 สูตรตามที่เห็นในตาราง ทุกทางเลือกเบี้ยประกันอยู่ระหว่างสามถึงสี่หมื่นเจ้าค่ะ

สูตรแรก เป็นการผสมกันระหว่าง สามซุง และ กรุงเมพ เบี้ยประกันสี่หมื่น จะได้ค่าห้อง 6,500 วงเงินหมวด 2 หลักแสน และ OPD จากทั้งสองแผน โดยมี Deductible 10,000 ต่อครั้งของกรุงเมพ ซึ่งเราจะเอาไปเบิกจากสามซุง ด้วย Deductible วงเงินหมื่นเดียวต่อครั้ง สามซุงน่าจะเบิกได้ครบอยู่แล้ว ดังนั้นสูตรนี้จึงมีโอกาสน้อยมาก ๆ ที่เราจะต้องจ่าย Deductible เจ้าค่ะ ส่วนกรณีไม่นอน รพ. เราเบิก OPD ได้ 2,000 ต่อครั้ง ส่วนที่เกิน 2,000 เรายังเบิกกับสามซุงได้อีก 4,000 ต่อปี ทำให้แผนนี้เด่นที่วงเงิน OPD สูงสุด ในบรรดาแกงโฮะ 3 สูตรเจ้าค่ะ

สูตรที่สอง เป็นการผสมกันระหว่าง สามซุง และ F อะไรดี เบี้ยประกันสามหมื่นสอง ได้ค่าห้อง 6,000 และ OPD 7,000 ต่อปี ส่วนรายการอื่น ๆ แทบจะเหมาจ่ายเกือบทั้งหมด แผนนี้จึงโดดเด่นที่ความคุ้มค่าต่อราคาเจ้าค่ะ ค่าห้อง...พอ ค่าใช้จ่ายหมวดอื่น ๆ...พอ วงเงิน OPD ก็...พอ นิยามแกงโฮะสูตร 2 นี้ก็คือ ผลประโยชน์ดีพอ บนเบี้ยประกันที่พอดีเจ้าค่ะ

สูตรที่สาม เป็นการผสมกันระหว่าง สามซุง และ เมืองเทย เบี้ยประกันสามหมื่นเจ็ด ทีเด็ดคือได้ค่าห้องเดี่ยวมาตรฐานทุก รพ. และเหมาจ่ายเกือบทุกรายการในกรณีการนอน รพ. เจ้าค่ะ แถมยังจะได้วงเงิน OPD 4,000 ต่อปีจากสามซุงมาด้วย รวมความแล้วแกงโฮะสูตร 3 เหมาะกับคนที่เน้นการนอน รพ. เป็นหลักและอยากตัดกังวลส่วนเกินค่าห้อง รับได้กับวงเงิน OPD ไม่มากนักเจ้าค่ะ

จะเห็นได้ว่าแกงโฮะทั้งสามสูตรของแม่มณี ได้ค่าห้องไม่ต่ำกว่า 6,000 ความรับผิดส่วนแรกจากเล่มหนึ่ง เอาไปเคลมจากอีกเล่มหนึ่ง โดยกรณีส่วนใหญ่เราจะไม่ต้องจ่ายความรับผิดส่วนแรก (กรณีส่วนน้อยอาจจะมีต้องเหลือ Deductible ให้เราจ่ายเพิ่มบ้างบางส่วน แต่ก็น้อยมาก) ซึ่งถ้าจะซื้อค่าห้องหกพันด้วยประกันเล่มเดียว แบบไม่มี Deductible เราจะต้องจ่ายเบี้ยประกันประมาณ 5-6 หมื่นกว่า ๆ แกงโฮะทั้ง 3 สูตรจึงเป็นอีกทางเลือกนึงที่แม่มณีนำเสนอถึงความคุ้มค่าในการนอนรอ Fax Claim นานขึ้นอีกนิดนึงเจ้าค่ะ อย่างไรก็ดีนี่เป็นเพียงตัวอย่างเท่านั้น ทุกท่านสามารถเลือกซื้อสองค่ายจากทางเลือกอื่นได้อย่างอิสระ แต่ก็อย่าให้สร้างสรรค์เกินไป ถ้าโฮะกันแล้วเบี้ยมันเกินห้าหมื่นขึ้นมา อย่ากระนั้นเลย ซื้อหน้าแรก สามซุง ผ่ามพ๊าม 10 ล้านไปเลยเล่มเดียวน่าจะเหมาะกว่าเจ้าค่ะ

ทั้งหมดนี้คือทางเลือกแผนประกันสุขภาพสำหรับเด็กอายุ 6 ปีขึ้นไปที่แม่มณีแนะนำ ต่างกรรมต่างวาระต่างเงื่อนไข ไม่มีแผนประกันไหนที่ฟันธงได้ว่าดีที่สุดสำหรับผู้ปกครองทุกคนเจ้าค่ะ เด็กวัยนี้เริ่มมีภูมิต้านทาน และพูดจากันรู้เรื่อง ไม่ต้องนอน รพ. ทุกครั้ง แต่ก็ยังมีโอกาสให้ต้องป่วยไข้บ้างประปราย เบี้ยประกันก็ไม่แพงเกินไป พ่อแม่จ่ายกันไหว เป็นวัยดุลยภาพของการซื้อประกันสุขภาพเจ้าค่ะ แม่มณีสนับสนุนให้พ่อแม่ที่มองหาประกันสุขภาพเล่มใหม่ให้ลูกในวัยนี้ ถ้าจะให้ดีซื้อเป็นแบบเหมาจ่ายไปเลยเจ้าค่ะ คิดซะว่าเล่มนี้เป็นประกันสุขภาพเล่มสุดท้ายที่เราจะเป็นคนเลือกให้ลูก เอาให้คุ้มครองยาว ๆ ไปจนถึงเรียนจบมหาวิทยาลัยได้เลย เมื่อเค้าเรียนจบ ลูกจะต้องซาบซึ้งใจว่าเราเลือกประกันสุขภาพดูแลเค้ามาได้จนตลอดรอดฝั่ง...

เล่มต่อไป ตัวใครตัวมัน โตแล้ว เลือกเอง หางาน หาเงิน ส่งเบี้ยเอง แม่จะได้สบายมั่ง หรือจะมาช่วยจ่ายเบี้ยประกันสุขภาพพ่อแม่มั่งก็ได้นะ ตอนนั้นน่าจะแตะแสนแล้วล่ะ...คิดแล้ว ปวดจิต ปวดใจ ปวดกบาล

.png)

แม่มณีมีความยินดีที่จะแจ้งให้คุณผู้ปกครองทราบว่า ลูกท่านอายุครบ 6 ขวบแล้ว เริ่ดเว่อร์ หากลูกท่านไม่มีประวัติโรคเรื้อรัง หรือรุนแรงใด ๆ มีทางเลือกประกันสุขภาพมากมายให้ท่านเลือกสรร เรียงกัน 3 หน้า ตามระดับความโปรดปรานของแม่มณี แถมด้วยหน้าสุดท้ายแกงโฮะ 3 สูตรพิเศษจากแม่มณี ดังนี้เจ้าค่ะ

หน้าที่ 1 ประกันสุขภาพเด็กในอุดมคติ เป็นแบบเหมาจ่าย และมีทางเลือกซื้อแบบมีความรับผิดส่วนแรก (Deductible) ได้ คิด Deductible แบบต่อปี มี 4 ค่ายผ่านเข้ารอบคัดเลือก เอจามเอ อ้าซ่า อลั้นลา และ สามซุง สำหรับพ่อแม่ที่มีสวัสดิการเผื่อมาถึงลูกบางส่วน และต้องการประหยัดเบี้ยประกัน การซื้อแบบประกันที่มี Deductible เป็นวงเงินต่อปีนั้นดีงาม วางแผนง่าย จำกัดส่วนร่วมจ่ายต่อปี ไม่ต้องจ่าย Deductible ใหม่ทุกรอบที่นอนโรงพยาบาล แต่สำหรับพ่อแม่ที่อยากมองหาประกันแบบไม่มี Deductible เลย หน้านี้ก็ยังมีขายที่ค่ายอ้าซ่า และ สามซุง เจ้าค่ะ

แผนที่แม่มณีมอบมงอย่างไม่ต้องสงสัย ก็คือ สามซุง HS ผ่ามพ๊าม 10 ล้าน ด้วยความที่จังหวะการออกผลิตภัณฑ์นี้เป็นช่วงหลังบังคับใช้เงื่อนไขต่อสัญญาแบบ Copayment พอดี ในขณะที่แผนประกันเก่า ๆ ที่ออกมาก่อนหน้านี้ ลูกค้าใหม่ใช้เงื่อนไข Copayment แต่ลูกค้าเก่าที่ทำมาก่อนยังนอน รพ. ได้ตามอำเภอใจ ด้วยความได้เปรียบนี้ทำให้ สามซุง HS ผ่ามพ๊าม ปล่อยของกับแผนนี้ได้เต็มที่โดยไม่ต้องกังวลกับ Overclaim มากนัก ด้วยเบี้ยประกันห้าหมื่นมีทอน นอน รพ.ได้ค่าห้องเริ่มต้น 6,000 และจ่ายค่าห้องไม่ต่ำกว่าค่าห้องเดี่ยวมาตรฐานทุกโรงพยาบาล วงเงินเหมาจ่าย 10 ล้านต่อปี ไม่มี Deductible และยังมี OPD ให้อีก 10,000 ต่อปีด้วย เรียกได้ว่า นี่คือความคุ้มครองและระดับราคาย้อนไปยังสมัยที่ประกันสุขภาพเด็กแข่งขันสมบูรณ์ เบี้ยห้าหมื่นกว่า เข้า รพ. หรูหราก็สู้ไหว ทั้งนอน และ ไม่นอน รพ. ต่างกันแค่เพียงว่า อย่านอน รพ. ถึง 3 ครั้งต่อปีให้ต้องติดเงื่อนไข Copayment ในปีต่ออายุ นี่ก็เป็นผลพวงที่ดีของเงื่อนไขต่อสัญญาแบบ Copayment ทำให้แผนประกันใหม่ ๆ ไม่ต้องกังวลใจ Overclaim จนเกินงาม แผน HS ผ่ามพ๊าม 10 ล้านนี้ถือเป็นขวัญใจเด็กไทยคนใหม่ของแม่มณี ใครมีงบถึงห้าหมื่นจัดไปเลยแผนนี้ลงตัวเจ้าค่ะ

หน้าต่อไป เหมาจ่ายแบบทางเลือกความรับผิดส่วนแรกต่อครั้ง สำหรับหน้านี้แม่มณีคิดว่าเหมาะกับสายเติม ที่เดิมอาจจะมีค่าห้องแบบแยกค่าใช้จ่ายอยู่บ้าง แต่ดูบิลการเคลมจริงแล้วมีส่วนเกินที่ต้องจ่ายเองเพิ่มเยอะเกินไป แม่มณีแนะนำให้ดูหน้านี้เลือกที่มีทางเลือก Deductible เบี้ยประกันไม่แพงและเอาไปใช้ร่วมกันกับประกันสุขภาพเล่มเดิม ตัวอย่างขวัญใจสายเติม F อะไรดีแผนเริ่มต้น 1 ล้าน ได้ค่าห้องเพิ่ม 2,500 เหมาจ่าย 1 ล้านต่อปี แถมมีติ่ง OPD ให้อีก 3,000 ต่อปี เอา Deductible 30,000 ต่อครั้งไปเบิกกับประกันอีกเล่มได้ น่าสนใจเป็นอย่างยิ่งสำหรับเด็กน้อยที่มีความคุ้มครองอยู่เดิมบางส่วนแต่ใช้ไม่พอเจ้าค่ะ เพิ่มเบี้ยอีกหมื่นกว่า สบายใจคลายกังวลไปได้มากมายเจ้าค่ะ

ส่วนเมืองเทย ดีเด็ก อันนี้เป็นแผนประกันที่ต้องการลูกค้าที่มีเงื่อนไขเฉพาะตัว เช่น มีประกันกลุ่มจากที่ทำงานเบิกได้บางส่วน พอจะเอามาจ่าย Deductible 20,000 ต่อครั้งได้ และเน้นการนอน รพ. เป็นหลักใหญ่ ไม่ค่อยสนใจเรื่อง OPD แบบนี้ก็จะโป๊ะเชะเข้าทางกับเมืองเทย ดีเด็กเจ้าค่ะ เพราะค่าห้องจ่ายเท่าค่าห้องเดี่ยวมาตรฐานของทุก รพ. และเหมาจ่ายค่ารักษากรณีนอน รพ. เกือบทุกรายการ วงเงิน 1 กับ 5 ล้านต่อปี ด้วยเบี้ยประกันแค่สองหมื่นกว่า ๆ คือ เป็นแผนประกันที่ตามหาลูกค้าที่เหมาะสม หากมีเงื่อนไขที่เข้ากันได้ จัดไปโลดเจ้าค่ะ

หน้าที่สาม สำหรับคุณพ่อ คุณแม่ สายประหยัด มองงบไว้ไม่ถึงสามหมื่น และไม่อยากซื้อเหมาจ่ายแบบมี Deductible ดูที่หน้านี้ได้เลยเจ้าค่ะ งบเริ่มต้นเก้าพันกว่าก็ซื้อได้ แบบค่าห้องเริ่มต้น 1,500 แถมมี OPD ให้อีก 3,000 ต่อปีด้วยนะเจ้าคะ

สำหรับใครที่มองแบบไม่มีความรับผิดส่วนแรกเท่านั้น อันนี้มีทางเลือกเดียวคือ สามซุง HS อุลตร้า ที่ค่ายเกาหลีส่งเข้าประกวด เรียกได้ว่าสามซุงมารอบนี้ เกาหลี...เธอมันเริ่ด ลงแข่งทั้งสนามใหญ่แบบเหมาจ่าย และสนามเล็กค่าห้องแยกค่าใช้จ่าย และทำแบบ ทำเบี้ยมาได้เหมาะใจ ด้วยเบี้ยประกันที่เอื้อมถึงง่าย สำหรับใครที่จะถือแค่เล่มเดียว แม่มณีแนะนำแผนค่าห้อง 4,500 ได้ OPD 6,000 ต่อปีเจ้าค่ะ แม่มณีมองว่าพอจะสู้ไหวสำหรับ รพ. เอกชนระดับกลางทั้งกรุงเทพ และ หัวเมืองใหญ่ อาจมีส่วนเกินบ้างหากนอน รพ. หลายวันเกินไป เพราะวงเงินหมวด 2 ที่ให้มาจำกัดแค่ 45,000 ต่อครั้ง แต่ด้วยงบประมาณสองหมื่นนิด ๆ ถือเป็นทางเลือกที่คุ้มค่ามากที่สุดในสายตาแม่มณีเจ้าค่ะ

ส่วนใครที่รับได้กับทางเลือกแบบมีส่วนร่วมจ่าย Deductible แม่มณีอยากให้ลองมองขวา หาแผนประกันของกรุงเมพ ยักษ์ใหญ่รักเด็กไทยคนเก่ากันบ้าง ค่าห้อง 4,000 หมวด 2 กับ หมวด 4 จ่ายวงเงินรวมกันสองแสนต่อครั้ง แถมด้วย OPD 2,000 ต่อครั้งอีกด้วย แผนนี้คุ้มค่าอย่างยิ่งสำหรับคนที่มีสวัสดิการเดิมอยู่บางส่วน พอที่จะจ่าย Deductible 10,000 ต่อครั้งได้ วงเงินหมวด 2 หลักแสนจะสู้ไหวในเคสเด็กส่วนใหญ่แม้จะนอน รพ. หลายวัน และยังได้วงเงิน OPD 2,000 ต่อครั้งด้วยเจ้าค่ะ

มาถึงหน้าสุดท้าย สูตรพิเศษแกงโฮะแม่มณี ปี 2025 มี 3 สูตรเจ้าค่ะ แกงโฮะคือการซื้อแผนประกันสุขภาพจาก 2 ค่าย เล่มหนึ่งมีส่วนร่วมจ่ายแบบ Deductible แล้วก็หาประกันเล่มที่สองมาจ่าย Deductible ให้เล่มแรก ไปกลับแล้วเราไม่ต้องจ่าย Deductible หรือถ้าต้องจ่ายก็จ่ายน้อยมาก ได้ค่าห้องรวมที่สูงกว่า และที่สำคัญเบี้ยประกันรวมกันสองเล่มต้องถูกกว่าซื้อค่าห้องสูง ๆ เล่มเดียวเจ้าค่ะ

ความเดิมจากหน้าแรก ในเมื่อตลาดตอนนี้มี สามซุง HS ผ่ามพ๊าม 10 ล้าน ซึ่งแม่มณีมองว่าเป็นแผนประกันสุขภาพเด็กที่ครบถ้วน ครบครัน ด้วยงบประมาณห้าหมื่น ดังนั้นหากจะต้องซื้อสองเล่ม นอนรอ Fax เคลมนานกว่าปกติ เบี้ยประกันก็ควรจะต้องน้อยกว่าห้าหมื่นจริงมั้ยเจ้าคะ หากแม้นจะโฮะกันแล้วเบี้ยสูงกว่าห้าหมื่นแล้วไซร้ ไม่ต้องกงไม่ต้องแกงให้วุ่นวาย ไปซื้อหน้าแรกเล่มเดียวไปเลยน่าจะดีกว่า แม่มณีจึงมีทางเลือกตัวอย่างมาให้ 3 สูตรตามที่เห็นในตาราง ทุกทางเลือกเบี้ยประกันอยู่ระหว่างสามถึงสี่หมื่นเจ้าค่ะ

สูตรแรก เป็นการผสมกันระหว่าง สามซุง และ กรุงเมพ เบี้ยประกันสี่หมื่น จะได้ค่าห้อง 6,500 วงเงินหมวด 2 หลักแสน และ OPD จากทั้งสองแผน โดยมี Deductible 10,000 ต่อครั้งของกรุงเมพ ซึ่งเราจะเอาไปเบิกจากสามซุง ด้วย Deductible วงเงินหมื่นเดียวต่อครั้ง สามซุงน่าจะเบิกได้ครบอยู่แล้ว ดังนั้นสูตรนี้จึงมีโอกาสน้อยมาก ๆ ที่เราจะต้องจ่าย Deductible เจ้าค่ะ ส่วนกรณีไม่นอน รพ. เราเบิก OPD ได้ 2,000 ต่อครั้ง ส่วนที่เกิน 2,000 เรายังเบิกกับสามซุงได้อีก 4,000 ต่อปี ทำให้แผนนี้เด่นที่วงเงิน OPD สูงสุด ในบรรดาแกงโฮะ 3 สูตรเจ้าค่ะ

สูตรที่สอง เป็นการผสมกันระหว่าง สามซุง และ F อะไรดี เบี้ยประกันสามหมื่นสอง ได้ค่าห้อง 6,000 และ OPD 7,000 ต่อปี ส่วนรายการอื่น ๆ แทบจะเหมาจ่ายเกือบทั้งหมด แผนนี้จึงโดดเด่นที่ความคุ้มค่าต่อราคาเจ้าค่ะ ค่าห้อง...พอ ค่าใช้จ่ายหมวดอื่น ๆ...พอ วงเงิน OPD ก็...พอ นิยามแกงโฮะสูตร 2 นี้ก็คือ ผลประโยชน์ดีพอ บนเบี้ยประกันที่พอดีเจ้าค่ะ

สูตรที่สาม เป็นการผสมกันระหว่าง สามซุง และ เมืองเทย เบี้ยประกันสามหมื่นเจ็ด ทีเด็ดคือได้ค่าห้องเดี่ยวมาตรฐานทุก รพ. และเหมาจ่ายเกือบทุกรายการในกรณีการนอน รพ. เจ้าค่ะ แถมยังจะได้วงเงิน OPD 4,000 ต่อปีจากสามซุงมาด้วย รวมความแล้วแกงโฮะสูตร 3 เหมาะกับคนที่เน้นการนอน รพ. เป็นหลักและอยากตัดกังวลส่วนเกินค่าห้อง รับได้กับวงเงิน OPD ไม่มากนักเจ้าค่ะ

จะเห็นได้ว่าแกงโฮะทั้งสามสูตรของแม่มณี ได้ค่าห้องไม่ต่ำกว่า 6,000 ความรับผิดส่วนแรกจากเล่มหนึ่ง เอาไปเคลมจากอีกเล่มหนึ่ง โดยกรณีส่วนใหญ่เราจะไม่ต้องจ่ายความรับผิดส่วนแรก (กรณีส่วนน้อยอาจจะมีต้องเหลือ Deductible ให้เราจ่ายเพิ่มบ้างบางส่วน แต่ก็น้อยมาก) ซึ่งถ้าจะซื้อค่าห้องหกพันด้วยประกันเล่มเดียว แบบไม่มี Deductible เราจะต้องจ่ายเบี้ยประกันประมาณ 5-6 หมื่นกว่า ๆ แกงโฮะทั้ง 3 สูตรจึงเป็นอีกทางเลือกนึงที่แม่มณีนำเสนอถึงความคุ้มค่าในการนอนรอ Fax Claim นานขึ้นอีกนิดนึงเจ้าค่ะ อย่างไรก็ดีนี่เป็นเพียงตัวอย่างเท่านั้น ทุกท่านสามารถเลือกซื้อสองค่ายจากทางเลือกอื่นได้อย่างอิสระ แต่ก็อย่าให้สร้างสรรค์เกินไป ถ้าโฮะกันแล้วเบี้ยมันเกินห้าหมื่นขึ้นมา อย่ากระนั้นเลย ซื้อหน้าแรก สามซุง ผ่ามพ๊าม 10 ล้านไปเลยเล่มเดียวน่าจะเหมาะกว่าเจ้าค่ะ

ทั้งหมดนี้คือทางเลือกแผนประกันสุขภาพสำหรับเด็กอายุ 6 ปีขึ้นไปที่แม่มณีแนะนำ ต่างกรรมต่างวาระต่างเงื่อนไข ไม่มีแผนประกันไหนที่ฟันธงได้ว่าดีที่สุดสำหรับผู้ปกครองทุกคนเจ้าค่ะ เด็กวัยนี้เริ่มมีภูมิต้านทาน และพูดจากันรู้เรื่อง ไม่ต้องนอน รพ. ทุกครั้ง แต่ก็ยังมีโอกาสให้ต้องป่วยไข้บ้างประปราย เบี้ยประกันก็ไม่แพงเกินไป พ่อแม่จ่ายกันไหว เป็นวัยดุลยภาพของการซื้อประกันสุขภาพเจ้าค่ะ แม่มณีสนับสนุนให้พ่อแม่ที่มองหาประกันสุขภาพเล่มใหม่ให้ลูกในวัยนี้ ถ้าจะให้ดีซื้อเป็นแบบเหมาจ่ายไปเลยเจ้าค่ะ คิดซะว่าเล่มนี้เป็นประกันสุขภาพเล่มสุดท้ายที่เราจะเป็นคนเลือกให้ลูก เอาให้คุ้มครองยาว ๆ ไปจนถึงเรียนจบมหาวิทยาลัยได้เลย เมื่อเค้าเรียนจบ ลูกจะต้องซาบซึ้งใจว่าเราเลือกประกันสุขภาพดูแลเค้ามาได้จนตลอดรอดฝั่ง...

เล่มต่อไป ตัวใครตัวมัน โตแล้ว เลือกเอง หางาน หาเงิน ส่งเบี้ยเอง แม่จะได้สบายมั่ง หรือจะมาช่วยจ่ายเบี้ยประกันสุขภาพพ่อแม่มั่งก็ได้นะ ตอนนั้นน่าจะแตะแสนแล้วล่ะ...คิดแล้ว ปวดจิต ปวดใจ ปวดกบาล

Share this post :

RELATED PORTFOLIO

EP.1 สรุปประกันเด็กแม่มณีแนะนำ 6 ค่าย บางแผนปิดการขายวันที่ 3 กรกฎานี้เจ้าค่ะ

ประกันเด็กแม่มณีขอขายแค่ 6 ค่ายนี้เท่านั้น

ขอ...

โตเกียว มาลุย ค่าห้อง 5000 แม่มณีเชียร์สุดใจ ใส่เต็มข้อ

ใครขอเบี้ยไม่เกินสองหมื่น แม...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็ก 2567 ธีมปีนี้ รวมพลังสองค่ายใหญ่กระจายความเสี่ยง หลีกเลี่ยงการโดนทุบ

สืบเนื่องจากระเบิดลงฝั่งประกันสุขภาพเด็กหลายค่าย ส่งผลให้เกิดวิกฤติศรัทธาทั่วทุกหย่อมหญ้า มีทั้ง “ปิ...

.001.jpg)

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กปลายปี 2020

รวมมิตร 1 เดือน - 15 ขวบ รวบยอดในบทเดียว

&n...

งบสองหมื่นกว่า แม่มณีชี้เป้า เอจามเอ, ฉับ ชีวิต และ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

ส่วนใครมองหาค...