ตีแผ่ แบไต๋ ประกันสุขภาพเหมาจ่าย 2021 พร้อมข้อมูลเบี้ยประกันยามแก่เฒ่า ให้เราเตรียมเงินไว้จ่ายเบี้ยตลอดชีวิต?

ประกันสุขภาพผู้ใหญ่

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลือกเองตามใจ หมื่นกว่าก็ซื้อได้ ราคาใกล้เคียงมือถือเจ้าค่ะ

สวัสดีสยามประเทศ ตั้งแต่เปิดปีใหม่มีแต่คนในกล่องมาถามหาเปรียบเทียบแบบประกันสุขภาพเหมาจ่ายกันมากมาย กลัว Covid กันชิมิล่ะเจ้าคะ จริง ๆ แม่มณีก็เตรียมการหาข้อมูลไว้ตั้งแต่ต้นศักราชใหม่ แต่รายละเอียดมหาศาลแบ่งอ่านได้ 3 วัน แม่มณีคิดว่าทุกท่านน่าจะเข้าใจเมื่อได้อ่าน

ในรอบปีที่ผ่านมา ตระกูลนี้มีผลิตภัณฑ์ใหม่เยอะมาก หลากหลาย และไม่สามารถตัดสินได้อย่างชัดเจนว่า แบบไหน ค่ายใดดีที่สุด เหมือน น้าเดช ช่องสาม กับ พี่เวียร์ ช่องเจ็ด เราก็ตัดสินไม่ได้เด็ดขาดว่าใครหล่อกว่ากัน ฉันใดก็ฉันนั้น มันอยู่ที่จริตและสไตล์ พยายามทำความเข้าใจและเลือกสิ่งที่ใช่สำหรับแต่ละท่าน ครอบครัวเดียวกันก็ไม่ได้ต้องทำค่ายเดียวกันยกบ้านก็ได้ รอบนี้แม่มณีรวบรวมมาให้ 9 ค่าย 28 แบบ และยังแถมตารางล่างสุด แสดงช่วงราคาเบี้ยประกันหลังเกษียณด้วยสีสันโดนใจ inspired by ศบค. แผนไหนดูรวม ๆ แล้วสีเขียว ๆ เหลืองๆ แลผ่าน ๆ แล้วหม่น ๆ ก็คือเบี้ยตอนแก่ไม่แรงเท่าไหร่ แต่ถ้าสีสันสดใส ยิ่ง colourful เท่าไหร่ ก็ยิ่งต้องระวัง โดยเฉพาะปังสุดคือพื้นที่สีเลือดหมูดูเลื่อนหาดูกันเอาเองเจ้าค่ะ เราจะค่อย ๆ พิจารณาไปช้า ๆ ตารางแค่สิบกว่าหน้า เบี้ยประกันราคาเป็นหมื่น อ่านซะหน่อยเถิดเจ้าค่ะเราจะได้เลือกถูกจริต

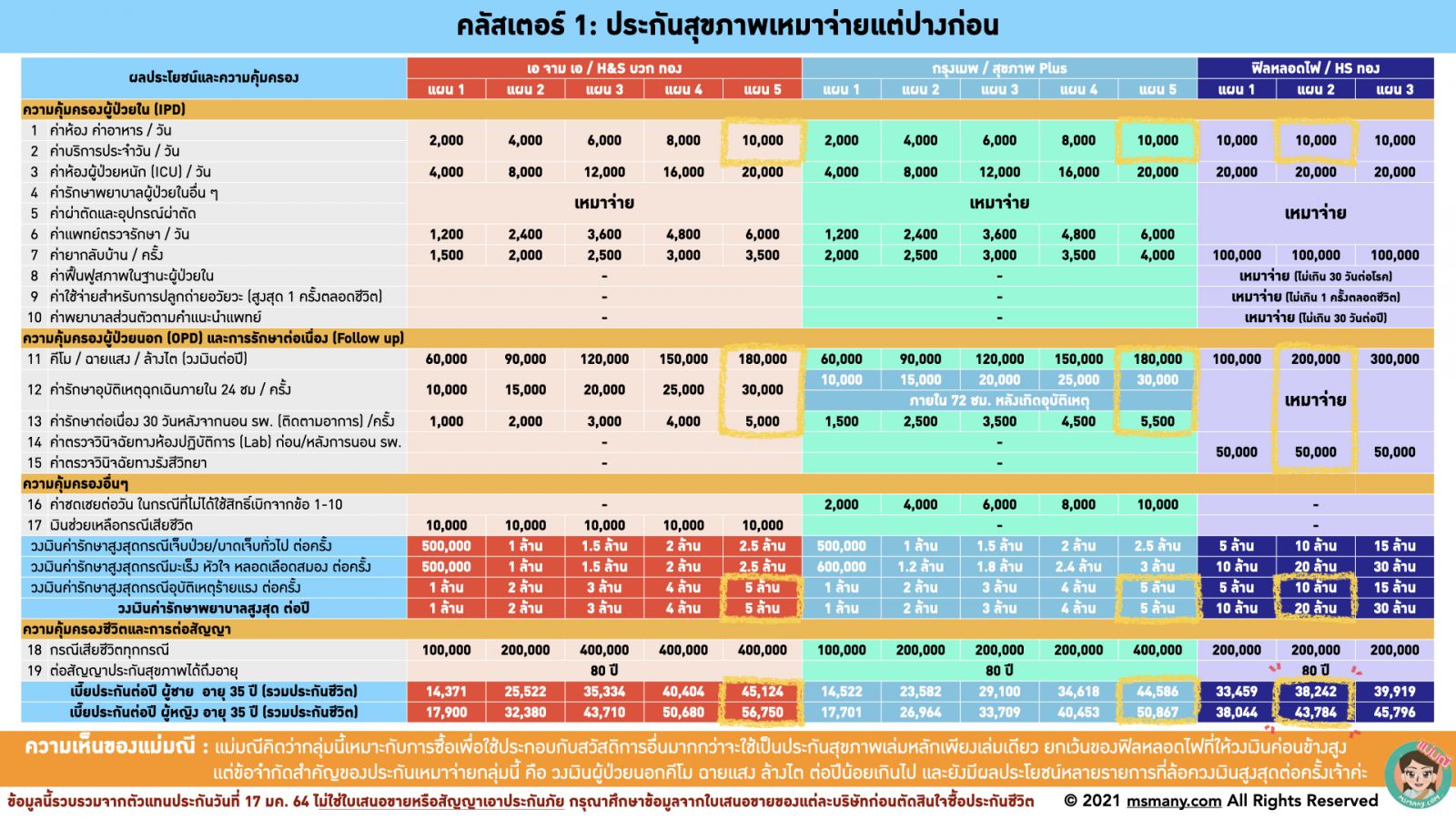

คลัสเตอร์แรก ประกันเหมาจ่ายแต่ปางก่อน กลุ่มนี้คือประกันเหมาจ่ายที่ยังมีการจำกัดวงเงินอยู่ในหลายรายการ เช่น ค่าแพทย์เยี่ยมไข้, ค่ายากลับบ้าน, ค่ารักษาคีโม/ฉายแสง/ล้างไตแบบผู้ป่วยนอก และยังจำกัดทั้งวงเงินสูงสุดต่อปี และ ต่อครั้ง สำหรับเอ จาม เอ HS บวกทอง และกรุงเมพ สุขภาพบวก มีความใจตรงกันมาก จุดต่างที่พอจะมีนัย คือ ข้อ 16 ในตาราง ถ้าซื้อกรุงเมพ สุขภาพบวกไว้แล้วไม่ได้ใช้ ไปเบิกกับสวััสดิการอื่น ประกันเล่มนี้จะกลายร่างเป็นค่าชดเชยรายได้ต่อวัน เป็นฟังก์ชันที่เหมาะกับคนที่มีสวัสดิการเดิมอยู่บางส่วน สำหรับฟิลหลอดไฟนั้นถือว่าจัดจ้านสุดในคลัสเตอร์นี้ มีเสริมเพิ่มให้อีกหลายรายการ เช่น ค่าฟื้นฟูสภาพ ค่าปลูกถ่ายอวัยวะ หรือค่าพยาบาลส่วนตัว แถมเบี้ยประกันยังถูกกว่าสองค่ายใหญ่ในแผนที่เทียบเท่ากัน อย่างไรก็ตามสำหรับใครที่ถือหรือกำลังจะซื้อประกันในคลัสเตอร์นี้ แม่มณีสนับสนุนให้คุณมีประกันโรคร้ายแรงเพิ่มเติมด้วย เพราะมันจะช่วยปิดข้อจำกัดในเรื่องวงเงินคีโม ฉายแสง ล้างไต ผู้ป่วยนอก ซึ่งมีให้จำกัดและจัดว่าเสี่ยงที่จะจ่ายค่าคีโมได้ไม่ครบคอร์สเจ้าค่ะ

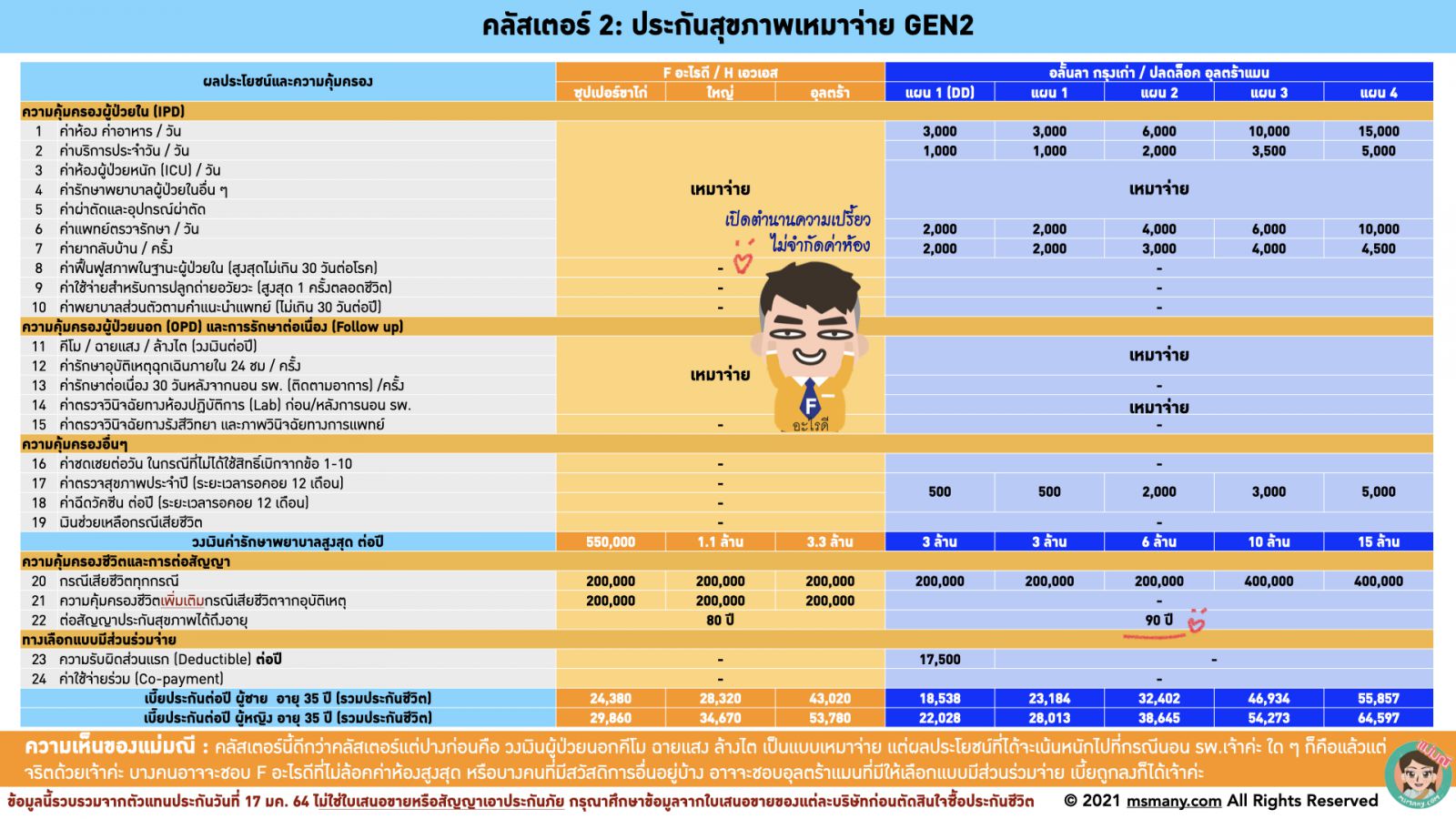

มาถึงคลัสเตอร์ต่อไป เหมาจ่าย GEN2 กลุ่มนี้มีวงเงินจำกัดต่อปีเท่านั้น ไม่จำกัดต่อครั้ง และที่สำคัญคือ ค่ารักษาคีโม ฉายแสง ล้างไตผู้ป่วยนอกเป็นวงเงินแบบเหมาจ่าย สร้างความสบายใจหากโชคร้ายเป็นมะเร็งหรือโรคไต สำหรับ Fอะไรดี H เอวเอส คือแบบประกันที่เข้าใจง่ายที่สุดในปฐพี มีวงเงินต่อปีให้ นอนโรงพยาบาลก็เบิกไปไม่จำกัดอะไรซักรายการ ขอแค่มันไม่เกินวงเงินต่อปีของแต่ละแผน ส่วนปลดล้อค อุลตร้าแมนของค่ายอลั้นลา มีเพิ่มวงเงินค่าบริการประจำวันแยกออกมาจากค่าห้อง ค่าอาหาร ซึ่งโรงพยาบาลเวลาแจ้งค่าห้องเค้าจะแจ้งเป็นค่าห้องรวม คือ ค่าห้อง ค่าอาหาร และค่าบริการพยาบาล ดังนั้นวงเงินรวมค่าห้องของอลั้นลาก็จะเยอะขึ้นกว่าเดิม แถมเพิ่มวงเงินค่าตรวจสุขภาพและค่าฉีดวัคซีนมาอีกเล็กน้อย ห้อยท้ายด้วยทางเลือกให้ซื้อแบบมีส่วนร่วมจ่าย 17,500 ต่อปีเฉพาะในแผนแรก ราคาเบี้ยถูกลงกว่าเดิมประมาณ 20% และอีกอย่างที่ควรเน้นคือต่ออายุได้ยาวถึงอายุ 90 ปี ถ้าแก่แล้วมีเงินพอก็ต่อสัญญากันได้ตลอดชีพเลยเจ้าค่ะ คิดสะระตะแล้วมีความคุ้มครองโดยรวมดีกว่าคลัสเตอร์แต่ปางก่อน แต่ก็ยังคงเน้นหนักไปที่การนอนโรงพยาบาลเป็นหลัก

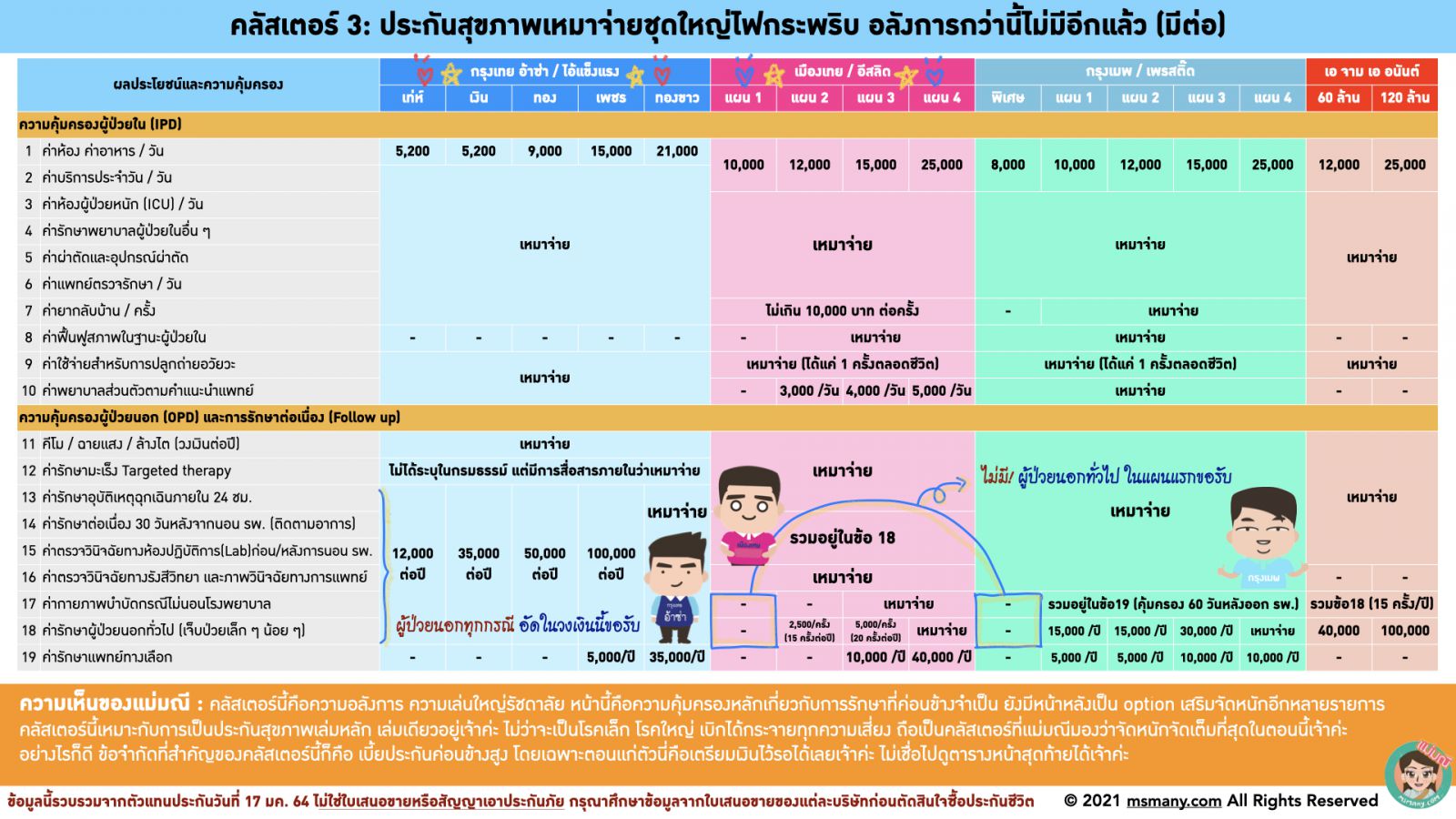

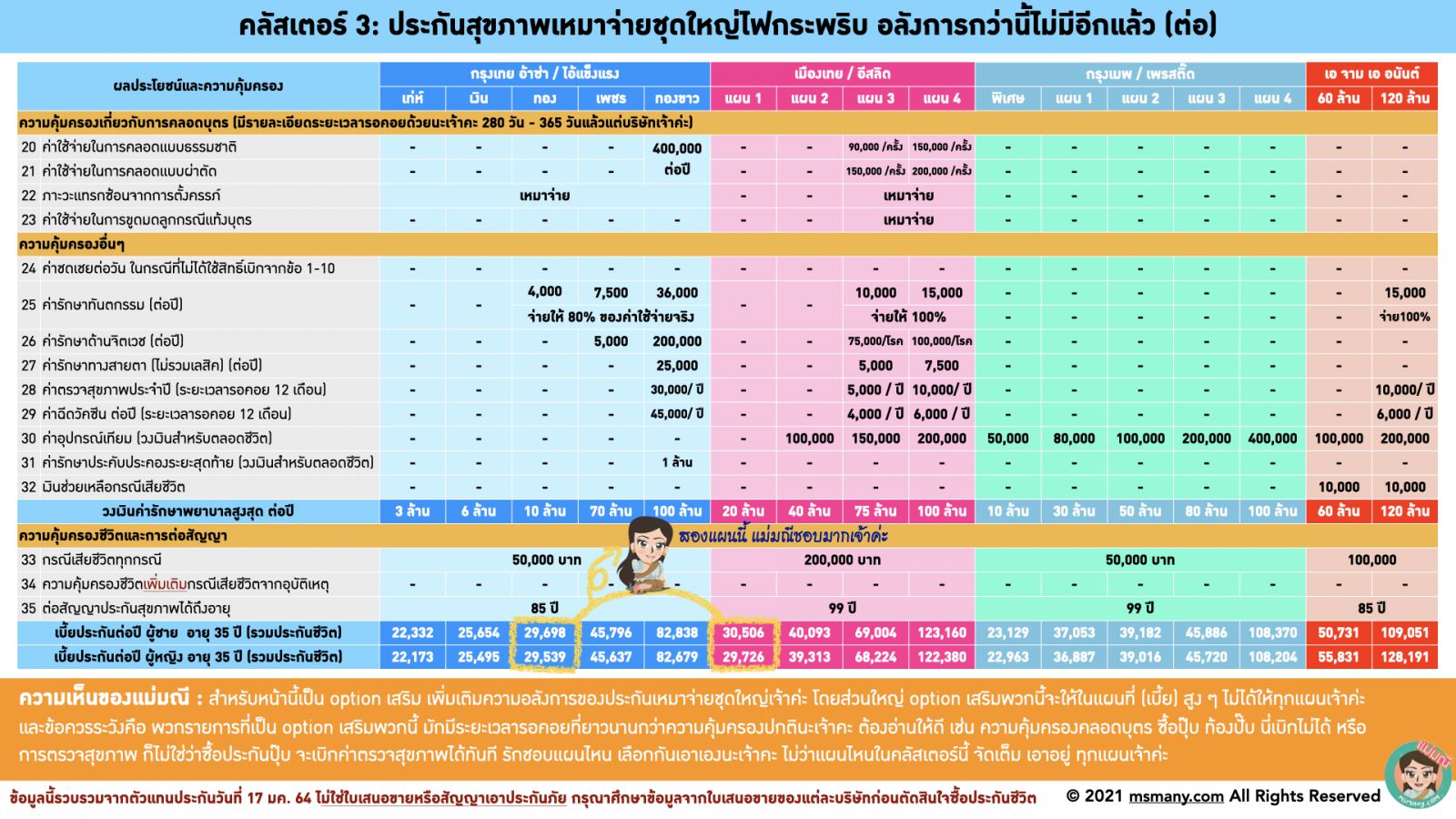

คลัสเตอร์ต่อไป ไฮไลท์ชุดใหญ่รัชดาลัยเธียเตอร์ ถือเป็นคลัสเตอร์ที่อลังการที่สุดในสายตาคุณแม่ ไม่ว่าจะเป็นวงเงินสูงสุดต่อปีอลังการ หลักล้านไปจนถึงร้อยล้าน ค่าห้องระดับพระกาฬ โรงพยาบาลไหนก็เข้าได้ มีความคุ้มครองผู้ป่วยในส่วนใหญ่เหมาจ่ายเกือบทุกรายการ ถ้าไม่นอนโรงพยาบาลก็ยังมีความคุ้มครองผู้ป่วยนอกให้ เพิ่มความยิ่งใหญ่ด้วยความคิดสร้างสรรค์ในการต่อยอดจากข้อยกเว้นทั่ว ๆ ไปในกรมธรรม์ประกันรุ่นก่อน ไม่ว่าจะเป็น ทันตกรรม จิตเวช แพทย์ทางเลือก อุปกรณ์เทียมหรืออวัยวะเทียมภายนอกร่างกาย ฉีดวัคซีน ตรวจสุขภาพ การดูแลสายตา รวมไปถึงการคลอดบุตร ใด ๆ เหล่านี้ล้วนเคยเป็นข้อยกเว้นทั่วไปของประกันสุขภาพ มาวันนี้มันก็เบิกได้แค่จ่ายอัฐเพิ่มซื้อแผนสูงได้แพ็กเสริมไปยกเซ็ต

คลัสเตอร์นี้เหมาะสมกับคนที่อยากได้ประกันสุขภาพแบบเล่มเดียวจบ เบิกได้ครบทุกสิ่งอัน ใครเน้นที่การรักษาเรื่องจำเป็น ๆ ดูสองสามแผนแรกที่ราคาไม่แรง ใครไหวราคาแพงและอยากใช้ออปชันเสริมก็มองแผนสูง ทุกแผนในตารางนี้มีคุณสมบัติเพียงพอที่จะแบ่งเบาภาระค่ารักษาพยาบาลส่วนใหญ่ได้ในเกือบทุกกรณี แม่มณีโปรดปรานที่สุดสองค่าย คือ ไอ้แข็งแรง ของกรุงเทย อ้าซ่า และ เมืองเทย อีสลิด เพราะของกรุงเมพ เพรสติ๊ดแม่แอบรู้สึกว่าออปชันเสริมไม่ค่อยเร้าใจ ส่วนเอจามเอ อนันต์ นั้นไซร้ เบี้ยไปไกลเกินแม่มณีจะไขว่คว้า สรุปว่าคลัสเตอร์นี้จัดหนัก จัดเต็ม คุ้มครองครอบคลุมคุ้มค่า แต่ว่าอย่าลืมไปดูตารางสีสันสดใสหน้าสุดท้าย เพื่อเตรียมเงินไว้ให้พอจ่ายเบี้ยด้วยเจ้าค่ะ

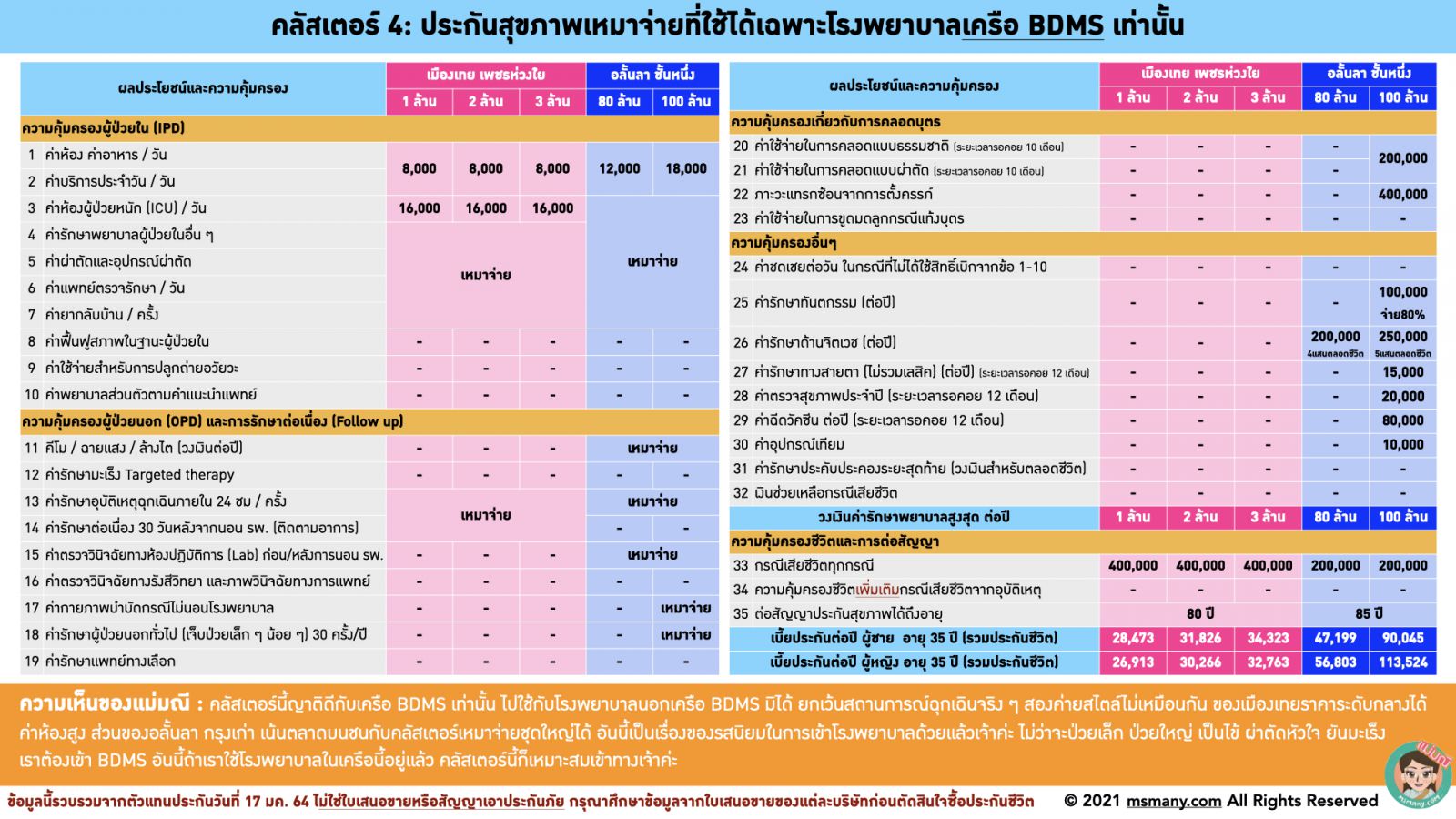

มาถึงคลัสเตอร์ที่ 4 BDMS กัลยาณมิตร เป็นแผนประกันที่ใช้งานได้กับโรงพยาบาลในเครือ BDMS เท่านั้น ซึ่งถ้าว่ากันตามตรงเครือโรงพยาบาลนี้ครอบครองจำนวนเตียง 1 ใน 3 ของโรงพยาบาลเอกชนทั่วประเทศ ใหญ่โตโอ่โถงไม่ต้องกังวลว่าจะไม่มีโรงพยาบาลให้นอน ทั่วถึงพึ่งได้ทุกหัวเมืองใหญ่ อย่างไรก็ดีในกรณีที่เป็นโรคโหดร้าย หลาย ๆ คนอาจอยากรักษาจากโรงพยาบาลโรงเรียนแพทย์ เช่น ศิริราช รามา เพราะเชื่อว่าจะมีอาจารย์หมอมีฝีมือ อันนี้ก็ถือเป็นข้อจำกัดของคลัสเตอร์นี้ ที่เราจำเป็นต้องจำกัดตัวเองไว้ที่ BDMS เท่านั้น

สำหรับเมืองเทย เพชรห่วงใยนั้น แม่มณีเห็นว่าน่าสนใจเพราะราคาไม่แพง ค่าห้องแรง เหมาจ่ายผู้ป่วยในเกือบทุกรายการ สำหรับผู้ใหญ่นั้นอาจจะไม่ว้าว แต่เค้าขายให้เด็ก 6 ขวบขึ้นไปด้วยนะเจ้าคะ แม่มณีจะบอกเลยว่าสำหรับเด็กโอกาสน้อยมากที่มีประกันแล้วจะเข้าโรงพยาบาลรัฐบาล สำหรับโรคที่เด็กเป็นประจำกันไม่กี่โรค โรงพยาบาลในเครือนี้มีหมอเด็กดี ๆ มากมาย เจาะลึก เอาอกเอาใจพ่อแม่ เชื่อใจได้แน่แท้ แม่มณีจึงแนะนำเมืองเทย เพชรห่วงใยสำหรับเด็กวัยรุ่น เกือบเป็นผู้ใหญ่ที่ยังซื้อประกันสุขภาพเหมาจ่ายทั่ว ๆ ไปไม่ได้ เป็นทางเลือกที่น่าสนใจและราคาไม่แรงนะเจ้าคะ

ส่วนอลั้นลา ชั้นหนึ่งนั้น ความคุ้มครองเทียบชั้นได้กับคลัสเตอร์ 3 จัดหนักพอกัน ออพชั่นเสริมมากมาย ราคาถูกกว่าเอ จาม เอ อนันต์ และยิ่งดูกันตอนแก่ ยิ่งราคาถูกกว่าเห็นได้ชัด แต่จำกัดใช้ได้เฉพาะ รพ.เครือ BDMS อันนี้ก็เป็นอีกหนึ่งทางเลือกสำหรับแฟนคลับโรงพยาบาลเครือ BDMS เจ้าค่ะ

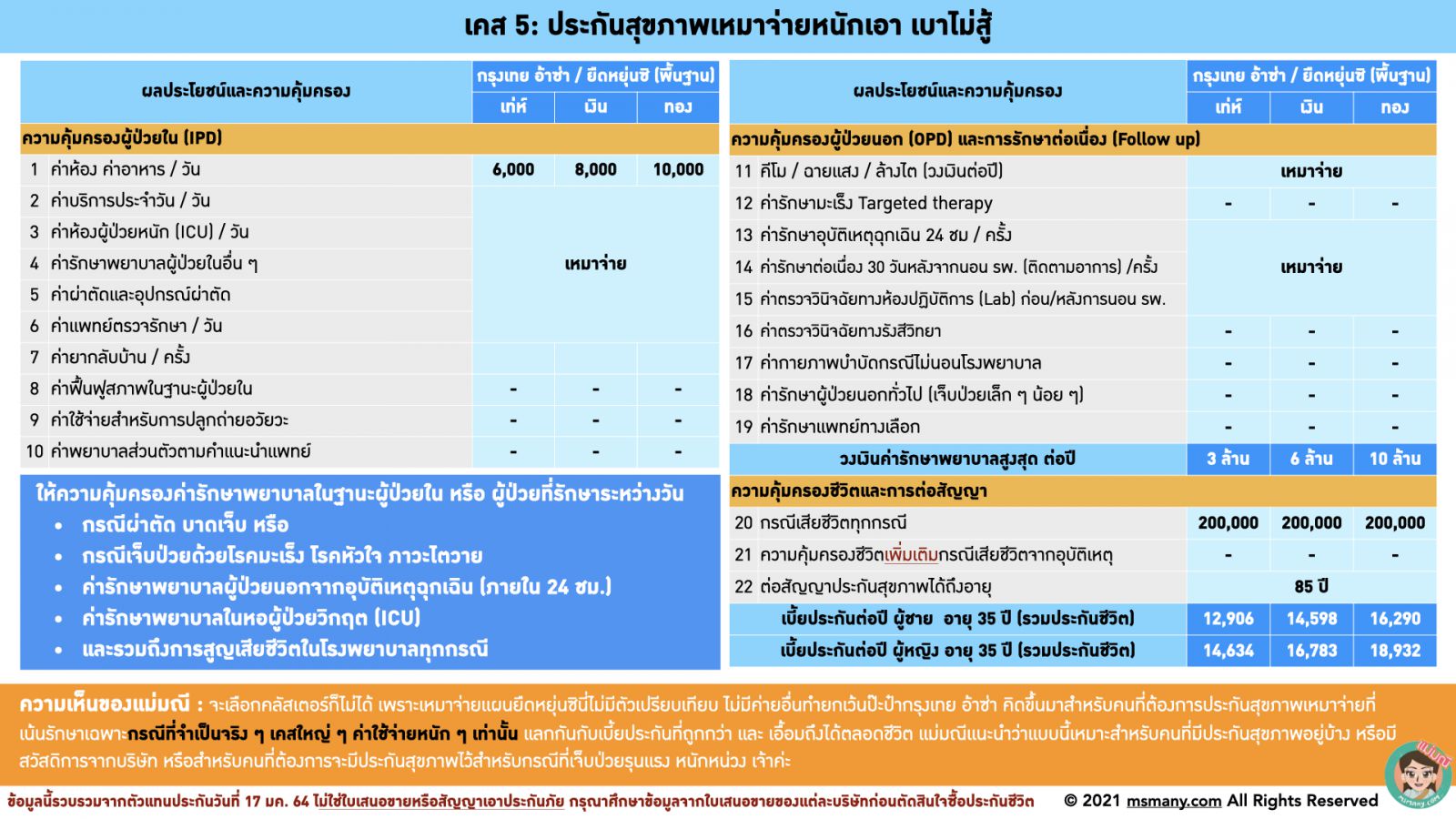

ยัง ๆ ยังไม่พักเจ้าค่ะ อ่านอึด ๆ กันอีกนิด เคสที่ 5 ประกันสุขภาพเหมาจ่าย หนักเอา เบาไม่สู้ อันนี้ไม่มีคู่แข่งจัดเป็นคลัสเตอร์ไม่ได้เพราะขายอยู่ค่ายเดียว เป็นความฉีกตลาดของป๊ะป๋า อ้าซ่า ชื่อแผนว่า “ยืดหยุ่นซิ” มีความคุ้มครองใกล้เคียงกับไอ้แข็งแรง แต่แบ่งเป็นความคุ้มครองพื้นฐาน, ความคุ้มครองเติมเต็ม และ ความคุ้มครองผู้ป่วยนอก โดยแต่ละอันซื้อแยกกันได้ ความคุ้มครองพื้นฐานจะเน้นผู้ป่วยในในเคสใหญ่ ๆ ค่อนข้างจำเป็น ส่วนความคุ้มครองเติมเต็มคือจ่ายเบี้ยเพิ่มให้ขยายความคุ้มครองให้กับการนอนโรงพยาบาลทุกกรณี ส่วนความคุ้มครองผู้ป่วยนอกก็เพิ่มกรณีที่ไม่นอนโรงพยาบาล อ่านแล้วไม่ต้องงง ที่แม่มณีเอาแผนนี้มาเพราะเห็นว่าน่าสนใจเฉพาะส่วนความคุ้มครองพื้นฐาน (เพราะถ้าซื้อยกแพ็กเบี้ยบานตะไท ไปซื้อไอ้แข็งแรงดีกว่า)

แผนความคุ้มครองเฉพาะส่วนพื้นฐาน คือการพยายามตัดเคสการนอนโรงพยาบาลที่ไม่จำเป็นออก หรือบริษัทประกันมักจะเรียกว่า Simple disease ก็คือโรคที่รับยาไปกินที่บ้านก็ได้ แต่สมัยนี้เราก็นอนโรงพยาบาลกัน เช่น ไข้หวัด ท้องเสีย ลำไส้อักเสบ ฯลฯ เค้าก็เลยสร้างเงื่อนไขการเคลมขึ้นว่า อุบัติเหตุ, นอน ICU, ผ่าตัด, มะเร็ง หัวใจ ไต, ตาย ติดข้อใดข้อหนึ่งถึงเบิกได้ แลกกับเบี้ยประกันที่ถูกกว่าได้ใจ จ่ายไหวตลอดชีวิต ไปส่องตารางเบี้ยตอนแก่ข้างล่างดูได้ส่วนใหญ่มีแต่สีเขียว นอกจากนั้นการระบุเงื่อนไขแบบนี้ยังเป็นการรวบรวมลูกค้าที่มีนิสัยเคลมไม่บ่อยมารวมกัน ถ้าอัตราการเคลมโดยรวมต่ำ ความเสถียรก็ตามมา ราคาเบี้ยประกันก็ไม่น่าจะปรับกันบ่อยครั้ง ยังความยั่งยืนให้กับทั้งลูกค้าและบริษัทประกัน

ทีนี้คำถามที่ในกล่องมาหาแม่มณีบ่อย ๆ ก็คือเห็นตัวนี้แล้วอยากซื้อนะ กระผมก็ถือว่าแข็งแรง อยากหาที่เบี้ยไม่แพงและใช้เบิกเฉพาะเคสหนักจริง ๆ ดูเป็นทางเลือกที่ดีกว่าซื้อแค่ประกันโรคร้ายแรงที่ต้องเป็นโรคตามรายการที่กำหนดเท่านั้น แต่มันจะมีมั้ย เคสที่ไม่เข้าเงื่อนไข แต่ค่าใช้จ่ายหนัก และจำเป็นต้องนอนโรงพยาบาลจริง ๆ แม่มณีก็ตอบให้ตรงนี้ว่า “มี” ที่คิดออกตอนนี้ก็เช่น โรคติดเชื้อรุนแรงต่าง ๆ เช่น ติดเชื้อในกระแสเลือด, ไข้เลือดออก, เอาง่าย ๆ เลย โควิด นี่หนักมั้ยเจ้าคะ? แต่ว่าถ้าไม่นอนห้อง ICU หรือตายที่ รพ.ไปเลย ก็ไม่เข้าเงื่อนไขที่ยืดหยุ่นซิจะคุ้มครองเจ้าค่ะ

ดังนั้น ยืดหยุ่นซิ จึงเป็นแผนที่แม่มณีเชียร์สำหรับใช้ร่วมกับสวัสดิการอื่นด้วย เพราะเราอาจซวยรอดเล้นจากเงื่อนไข เบิกไม่ได้ทั้งที่มันจำเป็นต้องนอนโรงพยาบาล แต่มันมีประโยชน์ช่วยให้แผนการเงินยามเกษียณเรายืดหยุ่นขึ้นได้ตามชื่อ เช่นแม่มณีซื้อประกันเล่มเล็ก ๆ แบบไม่เหมาจ่ายไว้อีกเล่ม เอาไว้เบิกในกรณีโรคเล็ก ๆ ที่ไม่เข้าเงื่อนไข ถือมันไว้ทั้ง 2 เล่ม รอดูตอนแก่ตัวไป ถ้ามีเงินใช้ก็ต่อสัญญาไปทั้งสองเล่ม ถ้าแก่ตัวกะเบียดกะเสียนก็ต่อสัญญาแค่ “ยืดหยุ่นซิ” รับความเสี่ยงเองเฉพาะเคสเล็ก ๆ แต่เคสใหญ่ ๆ โรคร้ายแรงก็ยังเบิกได้แบบเหมาจ่าย แต่ถ้าใครมีความมั่นใจว่าแก่ไปรวยชัวร์ ไม่กลัวเรื่องส่งเบี้ยประกันไม่ไหว กี่แสนฉันก็จ่ายได้ไม่ใช่ปัญหา แบบนี้แม่มณีว่าไปหาเอาจากคลัสเตอร์อื่นดีกว่านะเจ้าคะ

ผ่านไป 4 คลัสเตอร์ 1 เคส มีแผนไหนโดนใจบ้างมั้ยเจ้าคะ? อีก 2 คลัสเตอร์ที่เหลือส่วนใหญ่จะเป็นแผนประกันที่เพิ่งออกมาใหม่ในปีที่ผ่านมา ซึ่ง trend ใหม่ล่า มาแรงในวงการประกันสุขภาพตอนนี้ก็คือ “ส่วนร่วมจ่าย” หรือการรับผิดชอบค่าใช้จ่ายการรักษาพยาบาลร่วมกันระหว่างลูกค้า และ บริษัทประกัน

ปัญหาของวงการประกันสุขภาพที่ผ่านมา คือ ลูกค้า กับ บริษัทประกันเหมือนอยู่กันคนละทีม Black & White ใน 10Fight10 ลูกค้าจ่ายเบี้ยประกันไป ก็ใช้สิทธิ์กันเต็มข้อ พอบริษัทประกันรับไม่ไหว ก็ต้องขอ คปภ. ต่อยสวนด้วยการเพิ่มราคาเบี้ย ลูกค้าอ่อนเปลี้ยต้องยอมรับเบี้ยที่แพงขึ้น ก็ยิ่งต้องเคลมให้คุ้มกว่าเดิม เพิ่มเติมวงจรนี้ต่อไป คนที่เศร้าใจก็คือลูกค้าดี ๆ ที่พยายามเคลมเท่าที่จำเป็นแต่ต้องจ่ายเบี้ยแพงไปด้วย สุดท้ายสิ่งที่เหลือไว้คือเบี้ยประกันที่แพงขึ้นไปจนไม่มีใครจะจ่ายไหวไปตลอดชีวิต

“ส่วนร่วมจ่าย” คือ ความสมดุลที่จะทำให้ลูกค้ากับบริษัทประกันอยู่ข้างเดียวกัน ถ้าเกิดการเคลมก็ต้องเสียประโยชน์กันทั้งสองฝ่าย ส่งผลให้มีแนวโน้มที่จะเคลมเฉพาะกรณีที่จำเป็นเท่านั้น ไม่ผลักดันให้อัตราการเคลมสูงเกินไป บริษัทประกันรับภาระไหว ก็ส่งผลให้เบี้ยประกันไม่ต้องปรับเพิ่มราคา ผลประโยชน์ก็ย้อนกลับมาที่ลูกค้าได้ราคาที่จ่ายไหว ยังความสถาพรสืบไปทั้งคนขายและคนซื้อ จึงถือเป็นฤกษ์ยามอันดีที่ลูกค้าทั่วไทย จะเข้าใจ และ ไม่รังเกียจ คำว่า “ส่วนร่วมจ่าย” ซึ่งมันมี 2 แบบด้วยกันเจ้าค่ะ

“ความรับผิดส่วนแรก” หรือ Deductible (แม่มณีย่อว่า DD) หมายความว่า ลูกค้าต้องรับผิดชอบค่ารักษาก่อนเป็นคนแรกตามจำนวนที่กำหนด ค่ารักษาส่วนที่เกินจากนั้นประกันจะดูแลต่อให้ เช่น มีความรับผิดส่วนแรก 30,000 ต่อครั้ง หมายความว่าการรักษาแต่ละครั้งลูกค้าต้องจ่ายเองก่อน 30,000 ค่ารักษาส่วนที่เกินจาก 30,000 ขึ้นไปประกันจะจ่ายให้ ถ้าค่ารักษาในครั้งนั้นไม่เกิน 30,000 เท่ากับลูกค้าต้องจ่ายเองทั้งหมด ประกันออก 0 บาท

“ค่าใช้จ่ายร่วม” หรือ Co payment (แม่มณีย่อว่า CP) หมายความว่าแบ่งกันจ่ายเป็นเปอร์เซ็นต์ไปเลย เช่น ลูกค้าจ่าย 20% บริษัทประกันจ่าย 80% ของค่ารักษาทั้งหมด อันนี้จะแบ่งกันจ่ายตั้งแต่บาทแรก ไม่ว่าจะรักษากี่บาทประกันต้องช่วยเราออก แต่ถ้าค่ารักษายอดสูง ๆ เราก็จุกอก เพราะเราก็จะโดน 20% ของค่ารักษาเหมือนกัน

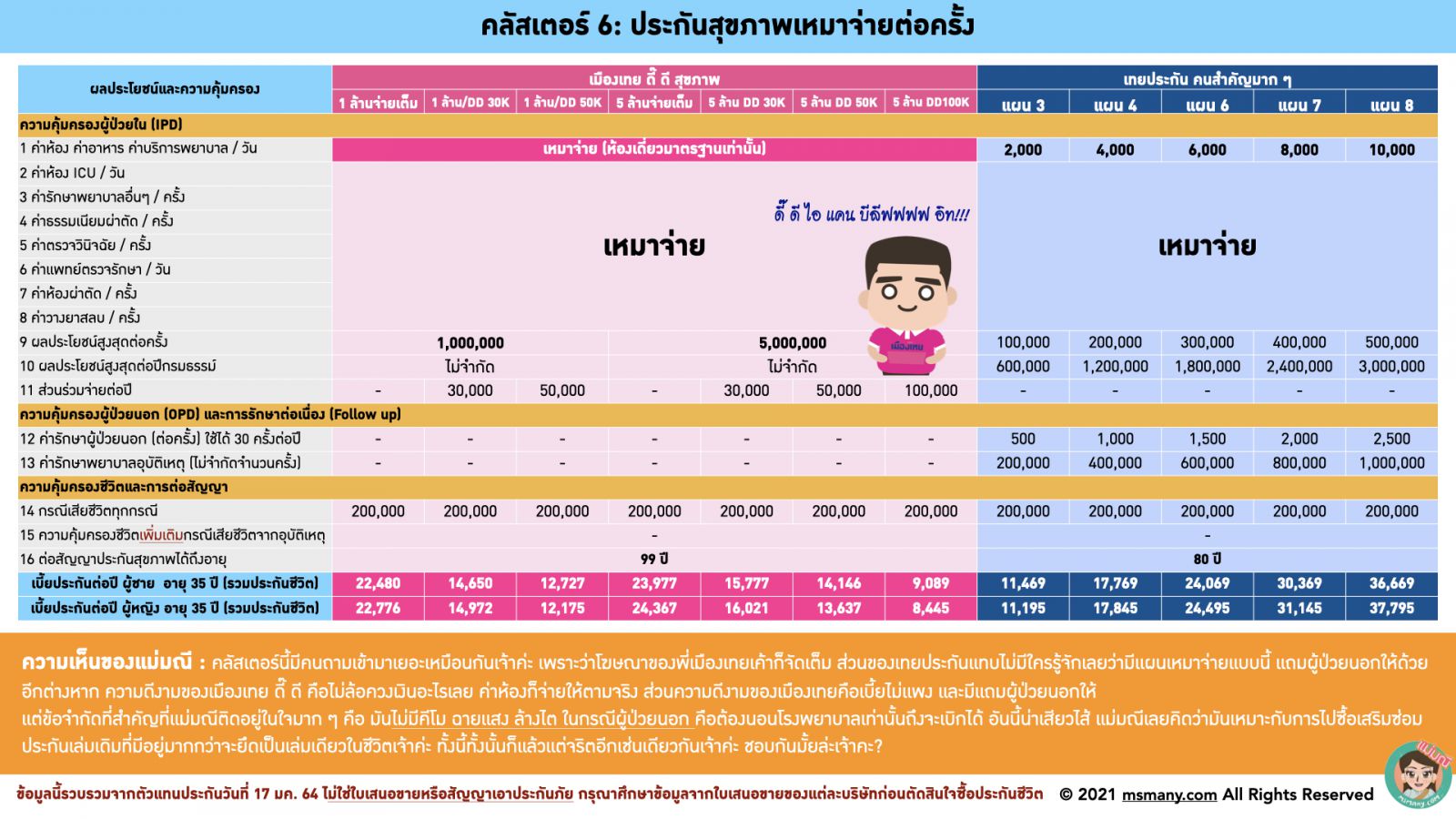

ที่ต้องอธิบายเรื่องนี้ เพราะอีก 2 คลัสเตอร์ที่จะพูดถึงต่อไปนี้ หลายแบบมีทางเลือกให้ซื้อแบบมีส่วนร่วมจ่าย ได้เบี้ยประกันถูกเว่อร์ คลัสเตอร์ 6 เหมาจ่ายต่อครั้ง เมืองเทย ดี๊ ดี เหมาจ่ายหลักล้าน เจอ ads เยอะจนกด skip ไม่ทัน มันเป็นแบบประกันเหมาจ่ายจำกัดวงเงินเป็นต่อครั้ง ขอแค่นอนห้องเดี่ยวมาตรฐาน เมืองเทยจะออกค่าใช้จ่ายให้ทุกท่านไม่เกินหนึ่งล้าน หรือ ห้าล้านต่อครั้ง แบบประกันลักษณะนี้ไม่ใช่ไม่เคยมีมาก่อน แต่ส่วนใหญ่อยู่ในฝั่งประกันวินาศภัยซะมากกว่า ฝั่งประกันชีวิตมีอีกค่ายที่ทำคือพี่เทยประกัน ซึ่งจะล้อคเฉพาะวงเงินค่าห้อง แต่ค่าใช้จ่ายอื่น ๆ เหมาจ่ายให้รายครั้ง และยังแถมค่ารักษาผู้ป่วยนอก และค่ารักษาพยาบาลอุบัติเหตุมาให้ด้วย แต่สิ่งที่แม่มณีมิอาจปลงใจกับคลัสเตอร์นี้ คือ มันไม่มีวงเงินคีโม ฉายแสง ล้างไตผู้ป่วยนอกให้ หากใครจะซื้อคลัสเตอร์นี้แม่มณีก็ขอเชิญชวนให้มีประกันโรคร้ายแรงติดไว้ด้วย แต่ถ้าซื้อเพื่อช่วยเสริมเพราะประกันเดิมที่มีอยู่ไม่พอ อันนี้แม่มณีสนับสนุนพอกำลัง เมืองเทย ดี๊ ดี มีฟังก์ชันซื้อแบบ Deductible 30,000 /50,000 /100,000 เบี้ยประกันถูกลง ซึ่งเราก็เอาประกันเล่มอื่นมาจ่าย Deductible แทนเราได้ ใครที่มีประกันเล่มเดิมอยู่เป็นแบบเหมาจ่ายรุ่นเก่าค่าห้องน้อย สอยเมืองเทย ดี๊ ดี Deductible ไปใช้ร่วมกัน มันจะทำให้เราชิลล์ขึ้น แต่ช้าก่อน อ่านให้จบเจ้าค่ะในคลัสเตอร์ต่อไปมีคู่แข่งของเมืองเทย ดี๊ ดี เพิ่งออกใหม่และน่าจับตามอง

.jpeg)

.jpeg)

ในที่สุดคุณก็มาถึงอีกหนึ่งคลัสเตอร์ไฮไลท์ คลัสเตอร์ 7 รีมิกซ์ใหม่ By คปภ. ที่ทำมาเพื่อล้อกับการประกาศบังคับใช้มาตรฐานประกันสุขภาพใหม่ (New health standard) ในวันที่ 8 พฤศจิกายน 2564 มีสาระสำคัญเปลี่ยนแปลงมากมาย แม่มณีจะขยายในบทความต่อ ๆ ไป แต่เอาง่าย ๆ คือการตั้งมาตรฐานและนิยามความคุ้มครองต่าง ๆ ของประกันสุขภาพให้อยู่บนมาตรฐานเดียวกัน เปรียบเทียบกันได้ และยังมีการกำหนดเงื่อนไขที่ชัดเจนขึ้นเกี่ยวกับการต่อสัญญา ไม่ใช่เว้นวรรคว่า “บริษัทสงวนสิทธิ์ในการต่อสัญญารับประกัน” แค่นั้นจบ แต่มีการกำหนดชัดเจนว่า บริษัทประกันจะไม่ต่อสัญญาให้ เราต้องผิดเงื่อนไขอะไรบ้าง คลัสเตอร์นี้จึงจะมีลักษณะสำคัญคือ

หนึ่ง ความคุ้มครองเหมือนกัน นิยามเดียวกัน 13 หมวด (ตารางหน้าแรก) ส่วนความคุ้มครองอื่นที่เพิ่มเติมนอกเหนือจาก 13 หมวดนี้ จะไปเขียนเพิ่มเป็นบันทึกสลักหลัง ปั๊วปัง แม่มณีโปรดปรานทำงานง่าย เปรียบเทียบได้ชัดเจน

สอง เงื่อนไขระบุชัดเจนว่า “บริษัทสงวนสิทธิ์ในการต่อสัญญา” ถ้าเราผิดเงื่อนไขอะไร ซึ่งถ้าไม่ผิดก็แปลว่าต้องต่อให้

อย่างไรก็ตามแม้ว่าจะกำหนดความคุ้มครอง 13 หมวดเหมือนกัน ก็ยังมีความแตกต่าง บางค่ายกำหนดวงเงินสูงสุดเป็นต่อครั้ง บางค่ายกำหนดเป็นต่อปี บางที่จำกัดมันทั้งต่อปีและต่อครั้ง แถมยังมี 2 ค่ายที่ขอไม่หยุดแค่ 13 หมวด แม่มณีจึงขอแยกคลัสเตอร์นี้ออกมาเป็น 2 แก๊งค์ย่อย แก๊งค์แรกคือมี 13 หมวดเป๊ะตามที่ คปภ. กำหนดไว้ กับอีกแก๊งค์ที่ให้ฟังก์ชั่นเสริมเติมเข้าไปจาก 13 หมวดหลัก

แก๊งค์ย่อยแรกในคลัสเตอร์นี้ มี 4 ค่ายที่ยึดตาม 13 หมวดหลัก สำหรับแก๊งค์นี้สะดุดตาสองแบบ หนึ่งคือแบบประกันสุขภาพมีความสุข ของพี่ใหญ่สีแดง รอบนี้ทำเบี้ยออกมาไม่แพง ผลประโยชน์พอแรงคัดมาเฉพาะที่เหมาะสมและจำเป็น พิจารณาเบี้ยตอนแก่ก็ไม่เกินสามแสน ถือว่าไม่แรงเมื่อเทียบกับเพื่อน ๆ ในคลัสเตอร์เดียวกันที่เป็นวงเงินเหมาจ่ายต่อปี แล้วยังมีการเพิ่มวงเงินสูงสุดต่อปีให้เป็น 2 เท่าถ้าป่วยด้วยโรคร้ายแรง 6 โรคที่กำหนด

ส่วนอีกแบบที่น่าสนใจคือแบบประกันมีความสุขสุขภาพ ของค่ายกรุงเมพ แม้ชื่อจะสลับคำไปมาคล้ายคำขวัญวันเด็ก แต่แผนนี้ก็ไม่เล็กนะเจ้าคะ เกิดมาเพื่อแข่งกับเมืองเทย ดี๊ ดี มีค่าห้องไม่จำกัดขอแค่นอนห้องมาตรฐาน มีการแถมวงเงินผู้ป่วยนอกคีโม ฉายแสง ล้างไตให้ เบี้ยประกันไม่แพงเกินไป ต่อความคุ้มครองได้ถึงอายุ 99 ชนกันขนาดนี้ นี่ต้องเป็นเรื่องบังเอิญแน่ ๆ ถือว่าเป็นอีกหนึ่งแผนที่น่าสนใจในคลัสเตอร์นี้เลยเจ้าค่ะ

.jpeg)

.jpeg)

มาถึงอีกหนึ่งแก๊งค์ย่อยในคลัสเตอร์เดียวกัน คือ 2 ค่ายที่ไม่หยุดแค่ 13 หมวดหลักที่ คปภ.กำหนดให้ ยังใส่ฟังก์ชั่นเสริมเข้าไปเพิ่มอีก ประกอบด้วย 2 ค่ายคือ F อะไรดี กับ โตเกียว มาลุย มันมีอยู่ 3 ฟังก์ชั่นเสริมที่ให้เหมือนกันทั้งสองค่าย คือ ผู้ป่วยนอกกรณีทั่วไป, ฉีดวัคซีน และ ตรวจสุขภาพประจำปี ส่วนฟังก์ชั่นเสริมอื่น ๆ F อะไรดีจะไปเน้นอะไรที่นอกเหนือจากการเจ็บป่วยสามัญ เช่น ทำฟัน รักษาสายตา จิตเวช ฯลฯ ในขณะที่โตเกียว มาลุยเน้นคุยเฉพาะเรื่องการเจ็บป่วยสามัญเป็นหลัก จะให้เพิ่มเป็นค่าพยาบาลเฝ้าไข้ที่บ้าน, ค่าเวชภัณฑ์และอุปกรณ์ เป็นต้น นอกจากนั้นยังมีความแตกต่างกันที่ F อะไรดีส่วนใหญ่จะเพิ่มให้เฉพาะในแผนสูง ๆ ในขณะที่โตเกียว ให้วงเงินฟังก์ชั่นเสริมเพิ่มให้ทุกแผนลดหลั่นกันไป เบี้ยประกันก็ใกล้เคียงกันทั้งวัยทำงาน และ วัยชรา ตารางสีสันสดใสกันเลยทีเดียว

.jpeg)

อ่านมาถึงตรงนี้ เลือกได้มั้ยเจ้าคะว่าจะทำแผนไหน? มันหลากหลายและมีดี มีข้อจำกัด ตัดสินกันไม่ได้ชัดเจนจริงมั้ยเจ้าคะ? แม่มณีพยายามจัดกลุ่มให้เป็นคลัสเตอร์ เผื่อจะทำให้เจอแผนในดวงใจได้ง่ายขึ้น สถานการณ์ปัจจุบันไม่ควรนอนใจ แผนที่ใช่ ไม่ใช่แผนที่ความคุ้มครองสูงลิ่วเหลือแสน แต่เป็นแผนที่ดีที่สุดที่เราซื้อได้ในตอนนี้ ใครมีอัฐก็จัดอลังการ อัฐพอประมาณก็ถอยลงมาซื้อแผนย่อมเยาว์ กระเป๋าสตางค์เบาสุด ๆ ก็ซื้อแล้วแบ่งจ่ายรายเดือนกับบัตรเครดิตก็ยังได้ ใครจะไปรู้ว่าเราจะไปโดนโควิดตอนไหน แม่มณีค่อนข้างมั่นใจว่าใครที่ติดโควิดแล้วน่าจะทำประกันสุขภาพไม่ได้ง่าย ๆ เพราะบริษัทประกันยังไม่มั่นใจผลกระทบต่อร่างกายในระยะยาว พูดถึงโควิด พลันเจ็บคอ ขอน้ำปรุงมาฉีดเข้าหน้าทดสอบการได้กลิ่นหน่อยซิ เอ๊ะ นี่แม่ติดแล้วรึเปล่าเจ้าคะ? บร้าบอ ประสาทรับประทานไปหมดแล้ววววว T_T

Share this post :

RELATED PORTFOLIO

5 ค่าย 4 คู่นี้ ที่แม่มณีแนะนำ

แม่เขียนยาวนะ ลูก(เพจ)อ่านไหวเหรอ?

อ่านไม่ไหว รอแม่มณี Live ละกันนะเจ้าคะ

&n...

เหมือนเค้าแข่งกัน 3 คู่จิ้น แดงน้ำเงินเข้ม, ฟ้าส้ม, ชมพูมิ้นท์

ที่สุดแห่งความฟิน แม่มณียกให้ค...

EP.1 ทำความรู้จัก 12 แผนสุขภาพเหมาจ่ายจาก 7 ค่ายประกัน

ขวัญใจแม่มณีมี 3 ค่าย กรุงเมพ เมืองเทย และน้องส้มเปรี้ยวกลับมาใหม่

ข...

สวัสดีชาวรัตนโกสินทร์เจ้าค่ะ เปิดปีใหม่มา มีเรื่องให้แม่มณีหวาดผวากันไม่เว้นวัน รอดูเสี่ยงทา...

.png)

พร้อมเงื่อนไขต่อสัญญาแบบ Copayment

เมืองเทย กรุงเมพ เป็นศรี อ๊ปป้าสามซุงเป็นสง่า

ใครมุ่ง...