ตีแผ่ แบไต๋ ประกันสุขภาพเด็กมาตรฐานใหม่ 2566 เก้าบริษัท คัดมาทุกตระกูล ค่าห้องแยกค่าใช้จ่าย, เหมาจ่ายรายครั้ง, เหมาจ่ายรายปี

ประกันสุขภาพเด็ก

ขอแนะนำป่ะป๊ารักเด็กคนใหม่ KW จาม ค่าห้องสามพัน เบี้ยประกันสองหมื่นต้น แต่ถ้าเคลมเยอะเกินไป ปรับเป็น Copayment ได้เจ้าค่ะ

ใครอยากได้แบบไม่ปรับเงื่อนไข Copayment เบี้ยขยับขึ้นไป แต่ยังรับได้ ลองดู ฉับ ชีวิต

สำหรับผูัปกครองกลุ่มอัฐ unlimited แม่มณียังคงแนะนำโตเกียว มาลุย

ส่วนใครมีสวัสดิการบางส่วน มองหาแบบมี Deductible กรุงเมพ กับ อลั้นลา น่าสนเจ้าค่ะ

แม่มณีรู้ว่าลูกเพจบ้างนินทา บ้างหลังไมค์มาเร่งตรง ๆ ว่า เมื่อไหร่จะลงเนื้อหาประกันเด็ก สองเดือนผ่านมาแม่มณีไม่ส่งการบ้านเลย เอาเป็นว่าแม่ขอโทษ แม่มณีจำเป็นต้องรอค่ายใหม่ตัวแทนหมู่บ้านรักเด็กไทย ในที่สุดก็มีป่ะป๊าใจกล้ามาจุติ ปรบมือต่อเนื่อง 5 นาที ขอให้ป่ะป๊ายันเบี้ยนี้ให้ได้ 5 ปี รอหลานเพจแม่มณีอายุครบ 6 ขวบกันก่อนหนาเจ้าคะ

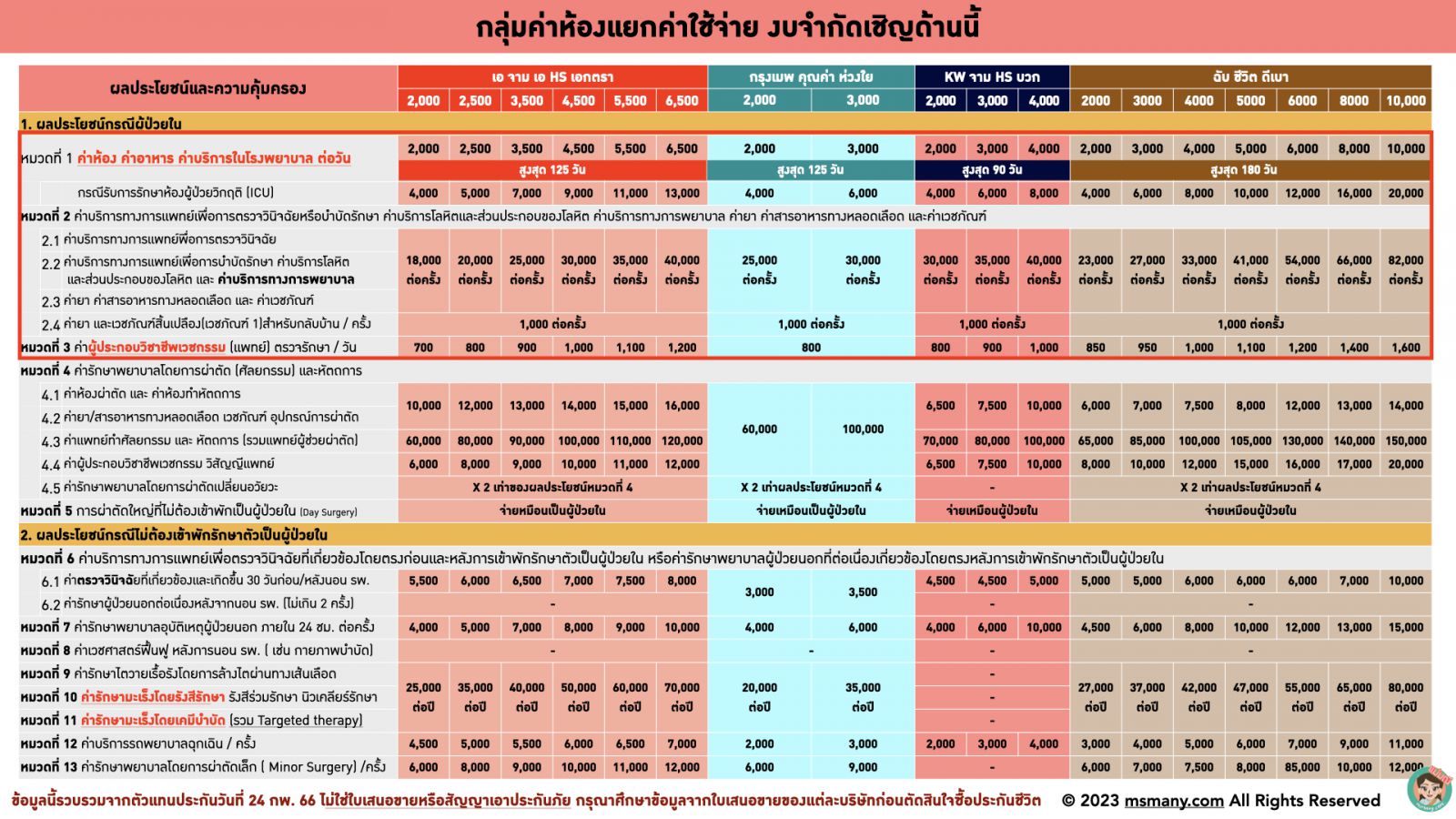

ก่อนจะคุยกันเรื่องแบบประกัน เริ่มต้นด้วยความเข้าใจในวิถีการเคลมของเด็กส่วนใหญ่กันก่อน โดยส่วนใหญ่เด็กจะเคลมโรคติดเชื้อทั่วไปมากกว่าจะป่วยไข้ด้วยโรคร้ายแรงหรือผ่าตัดจัดเต็ม ดังนั้นวงเงินที่สำคัญสำหรับเด็กนอนโรงพยาบาล ก็คือ หมวดที่ 1-3 ซึ่งเราควรเลือกวงเงินสามข้อนี้ให้เพียงพอเหมาะสมกับโรงพยาบาลที่ใช้ประจำ หากทำได้เวลาใช้งานจริงก็จะมีส่วนเกินน้อย วันเช็คเอ้าท์กระเป๋าไม่ฉีก แต่แน่นอนว่าทางเลือกนั้นถูกจำกัดด้วยงบประมาณ แต่ละบ้านก็ต้องบาลานซ์กันเอง

เริ่มจากทีมผู้ปกครองงบจำกัด ประกันที่ควรจัดคือแบบค่าห้องแยกค่าใช้จ่าย แต่ก็อย่างที่เรารู้กันอยู่ว่าอนาคตของชาติสร้างความเข็ดขยาดให้กับค่ายประกันมาโดยตลอด ครึ่งปีที่แล้วเด็กต่ำกว่า 5 ขวบหาค่าห้อง 2000 กำเงินมาสองหมื่น...กวาดตาไปทั่วหล้าหาไม่เจอนะเจ้าคะ แต่ว่าตอนนี้มีป๊ะป๋ารักเด็กคนใหม่นามว่า KW จาม ปีที่แล้วเปิดฉากอย่างเร้าใจกับประกันออมทรัพย์ระยะสั้น มาปีนี้ line up ผลิตภัณฑ์ใหม่มากมาย ที่เปรี้ยวใจแม่มณี คือ HS บวก เด็ก 0-5 เบี้ยประกันสองหมื่นกว่าได้ค่าห้องสามพัน เบี้ยมันถูกจนแม่มณีหวั่นใจ แต่พอได้อ่านเงื่อนไข แม่มณีก็เริ่มใจชื้นขึ้น มันมีความเป็นไปได้ ด้วยการปรับเป็น Copayment ในปีต่ออายุ สำหรับใครที่เคลมเยอะเกินพิกัด ออกกฎมาชัดเจน เช่น ถ้าเคลมเกิน 4 เท่าของเบี้ย ปีต่อไปก็จะโดนปรับเป็น Copayment 10% กล่าวคือ เราต้องออกค่ารักษาตัวเองด้วย 10% อีก 90% บริษัทประกันก็จะเคลมให้ตามสิทธิ์ และเบี้ยก็ลดลง 10% ด้วย สรุปง่าย ๆ คือ ร่วมด้วยช่วยกันเคลมแค่ตามสมควร เพื่อรักษาระดับราคาถูกเอาไว้ ใครขยันเคลมก็มาช่วยกันแชร์ค่ารักษา หากพวกเราร่วมใจจักได้ประโยชน์ร่วมกันในราคาเบี้ยประกันที่สมเหตุสมผล...ไชโย เอาจริง ๆ มีหลายค่ายประกันที่ใช้เงื่อนไขต่อสัญญาแบบปรับเป็น Copayment แบบนี้ แต่ที่ผ่านมามักไม่ได้มีราคาเบี้ยประกันที่ถูกกว่าอย่างชัดเจน ก็ถ้าเบี้ยใกล้เคียงกันแม่มณีก็เชียร์แผนที่การันตีแบบไม่มีเงื่อนไขปรับเป็น Copayment มากกว่า แต่สำหรับตัวนี้มีเงื่อนไขปรับเป็น Copayment แต่เบี้ยประกันถูกกว่าเกือบ 2 เท่า แม่มณีก็คิดว่าน่าสนใจ ป่ะป๊ารักเด็กไทยคนใหม่ ราคาเร้าใจ มีเงื่อนไขตามที่เล่ามา รับได้มั้ย? ถามใจเธอดู

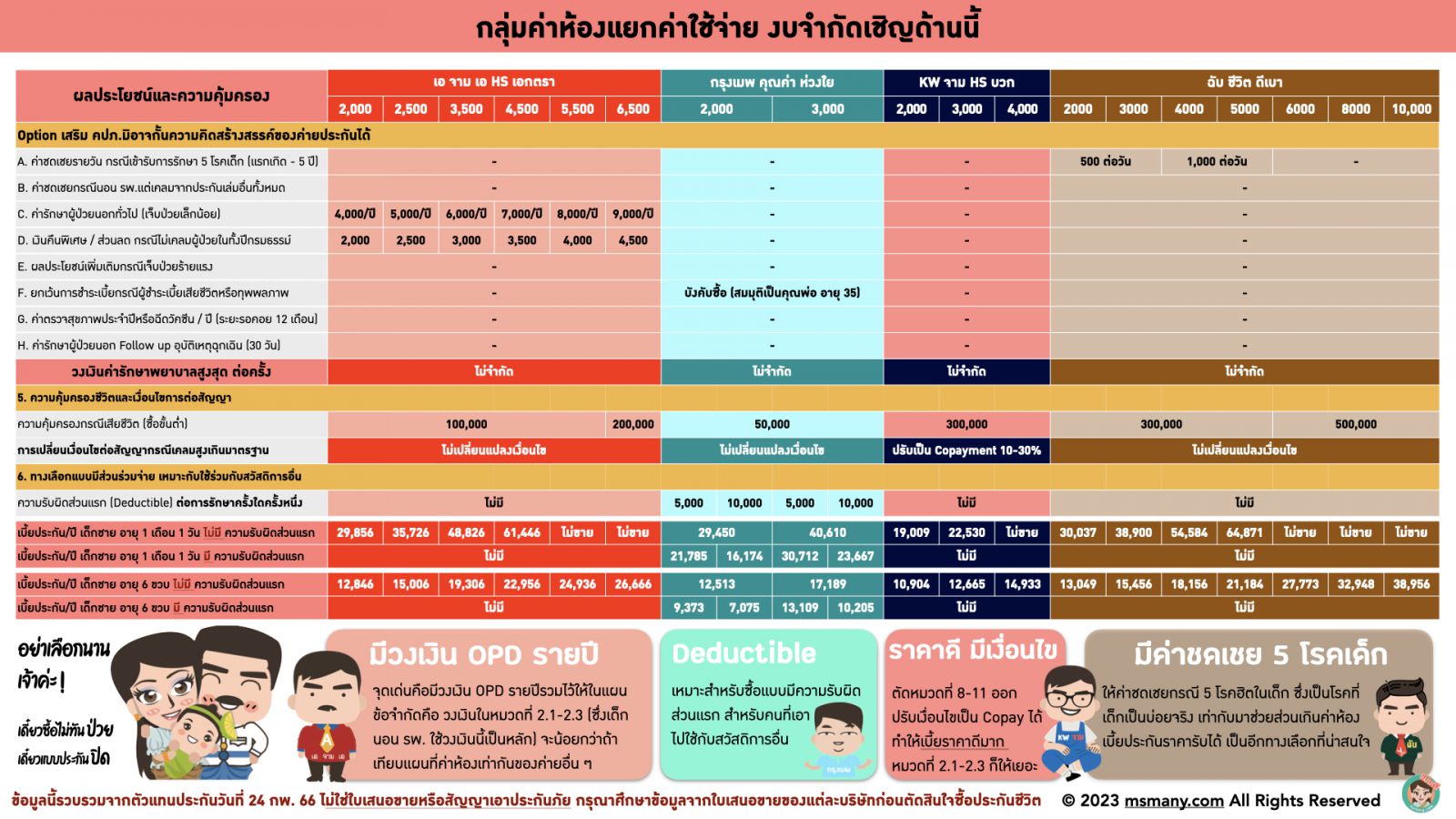

สำหรับใครที่ตอบว่า รับไม่ได้! เราต้องการการันตีการต่อสัญญาแบบไม่ปรับเป็น Copayment เท่านั้น งั้นต้องถามต่อว่า รับได้มั้ยกับทางเลือกแบบมี Deductible? คือ เราต้องจ่ายความรับผิดส่วนแรกเองก่อน ส่วนที่เกินจากนั้นประกันจึงจะเคลมให้ตามสิทธิ์ สำหรับคนมีสวัสดิการอื่นหรือมีประกันเล่มอื่นก็เข้าทาง เอาความรับผิดส่วนแรกนี้ไปเบิกกับสวัสดิการอื่นได้ ส่วนถ้าใครไม่มีก็ควักเงินตัวเองจ่ายความรับผิดส่วนแรกไป ซึ่งเราจะได้เบี้ยประกันที่ถูกกว่า แบบนี้ให้มองหาที่ค่ายกรุงเมพเจ้าค่ะ ส่วนใครที่ไม่เอา Deductible แม่มณีแนะนำ 2 ค่าย คือ ฉับ ชีวิต ดีเบา และ เอจามเอ HS เอกตรา ถ้าเน้นผู้ป่วยใน แม่มณีให้คะแนนฉับ ชีวิต มากกว่า เพราะว่ามีวงเงินหมวดที่ 1-3 สูงกว่า แถมยังมีค่าชดเชยรายวันเพิ่มให้ด้วยสูงสุด 7 วัน กรณีนอน รพ. ด้วยโรคเด็กยอดฮิต 5 โรค ซึ่งก็เป็นโรคที่เด็กเป็นกันเยอะจริง เรียกว่าพี่ฉับ ชีวิต เค้าพิชิตโจทย์เพื่อเด็กไทยได้ดี ส่วนใครที่ให้ความสำคัญกับผู้ป่วยนอกด้วย ก็ลองมองหา เอจามเอ HS เอกตรา มีวงเงินผู้ป่วยนอกต่อปีแถมมาให้ แต่ก็แลกมาด้วยวงเงินในหมวดที่ 1-3 ซึ่งจะน้อยกว่าเพื่อน ๆ ในแผนที่เท่ากันเจ้าค่ะ

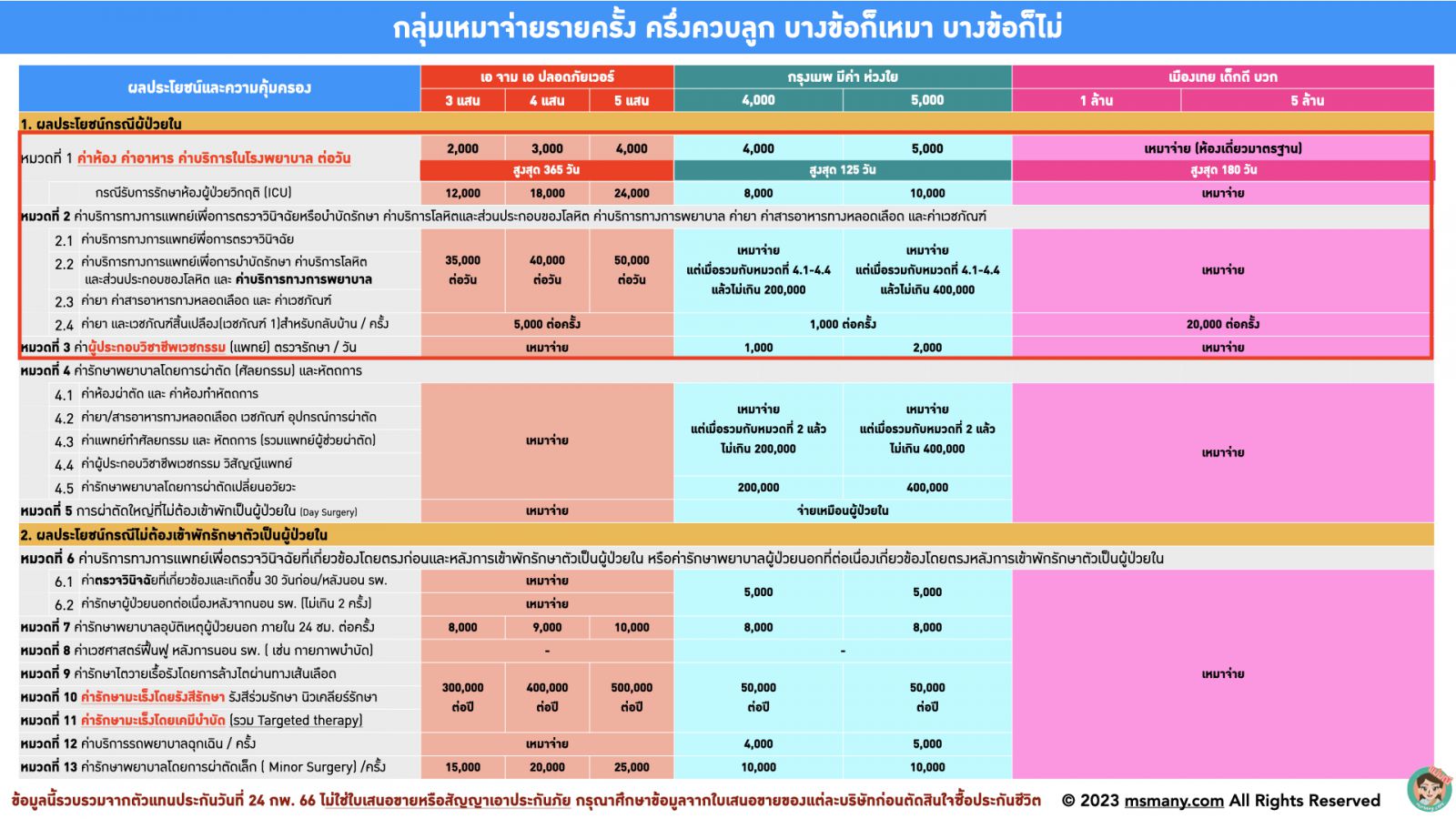

ขยับมาที่พ่อแม่ที่มีงบประมาณสี่หมื่นขึ้นไป อาจขยับขึ้นมาดูกลุ่มเหมาจ่ายรายครั้ง ควบลูกครึ่งเกือบเป็นเหมาจ่ายแต่ก็ยังจำกัดวงเงินหลายรายการ ตัวแรก พี่แดงใหญ่ส่งแบบประกันใหม่ ปลอดภัยเวอร์ เหมาจ่ายหลายรายการ แถมคีโม ฉายแสง ล้างไต ผู้ป่วยนอก แต่วงเงินหมวดที่ 1-3 ที่เด็กใช้เยอะไม่ได้เหมาจ่ายและให้แค่หลักหมื่น แม่มณีจึงคิดว่าแผนนี้น่าจะเหมาะกับผู้ใหญ่มากกว่าเด็ก อีกแผนคือกรุงเมพ มีค่าห่วงใย ก็จะมีวงเงินหมวดที่ 2 และ 4 ที่เหมาจ่ายไม่เกิน 200,000 และ 400,000 เพียงพอ แต่ราคาก็ค่อนข้างน่าสะพรึง แผนสุดท้าย เด็กดี บวก ของเมืองเทย เป็นวงเงินเหมาจ่ายทุกรายการ นอนห้องเดี่ยวมาตรฐาน 1 ล้าน หรือ 5 ล้านแล้วแต่เลือก แต่ขายเฉพาะแบบมีความรับผิดส่วนแรกเท่านั้น และยังเขียนในกรมธรรม์ว่าปรับเบี้ยประกันตามประสบการณ์เคลมรายบุคคลได้อีกด้วย โดยรวมแล้วกลุ่มเหมาจ่ายรายครั้งแม่มณีว่าจะน่าสนใจสำหรับคนที่อยากได้แบบมี Deductible มากกว่า หากดันงบมาถึงจุดนี้ได้ แม่มณีก็อยากให้อ่านกลุ่มสุดท้ายก่อนเจ้าค่ะ

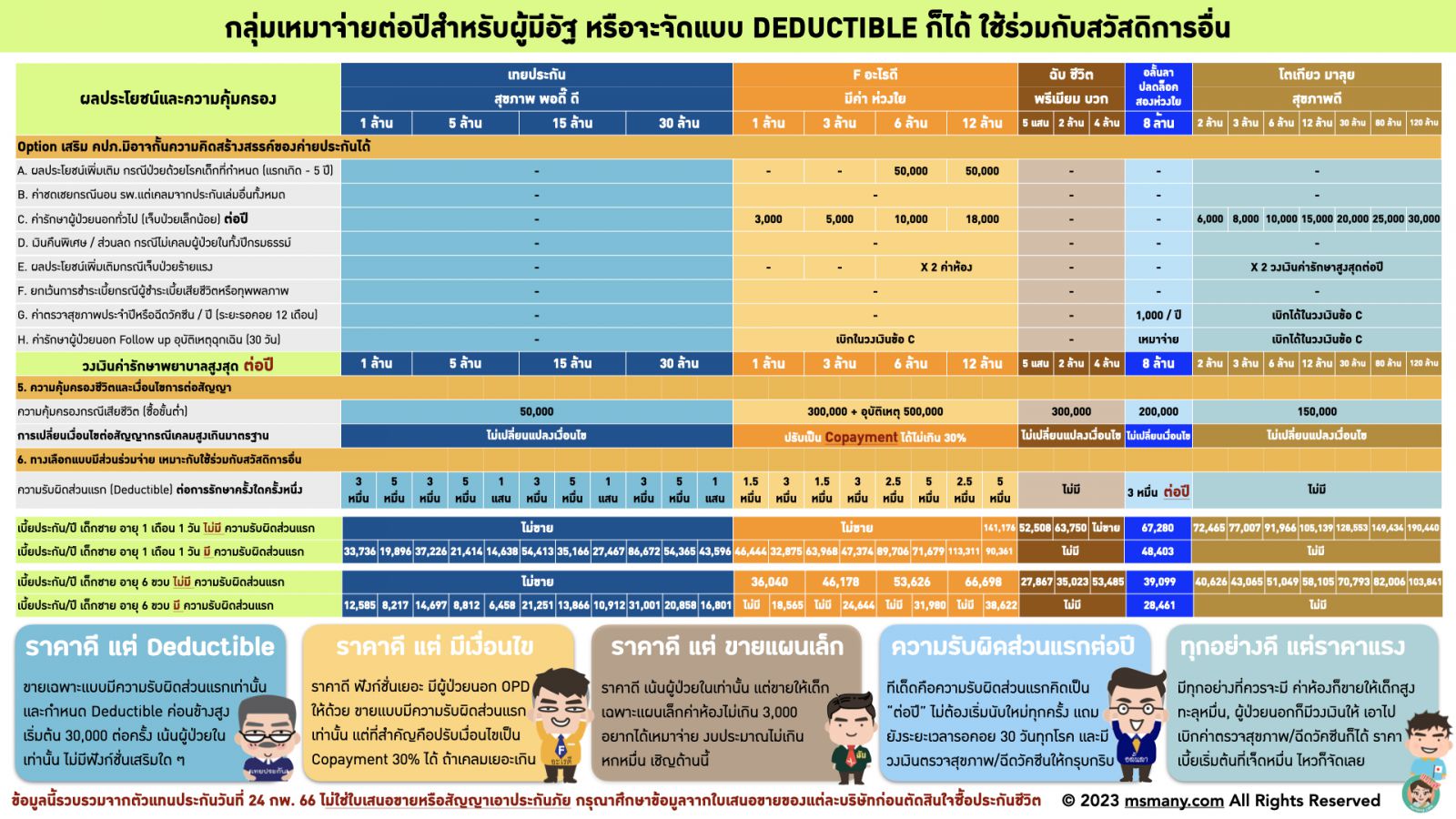

และก็มาถึงกลุ่มพีค ผู้ปกครองกลุ่มอัฐอันลิมิต ทางเลือกย่อมมีมากตามเงินในกระเป๋า แม่มณี ขอเริ่มที่ Perfect Parent กระเป๋าก็หนัก แถมมีสวัสดิการอื่นอีกต่างหาก แนะนำซื้อแบบมี Deductible หากท่านต้องการค่าห้องไม่สูง อลั้นลา ปลดล็อคสองห่วงใย ค่าห้อง 3000 เหมาจ่าย 8 ล้าน เป็นค่ายเดียวที่คิดความรับผิดส่วนแรกเป็นแบบต่อปี อันนี้คือทีเด็ด ไม่ต้องโดนความรับผิดส่วนแรกทุกครั้งที่นอน รพ. และเงื่ีอนไขการต่อสัญญาก็ไม่ปรับเป็น Copayment ด้วย แถมมีเงินช่วยเหลือค่าตรวจสุขภาพ/ฉีดวัคซีนอีกพันนึงต่อปี แม่มณีว่าน่าสนใจสำหรับคนที่มีสวัสดิการอยู่บางส่วน และเพียงพอกับค่าห้องสามพัน ส่วนกรณีที่อยากได้ค่าห้องสูงกว่านั้น ก็มีเทยประกัน กับ F อะไรดี ถ้าเป็นเทยประกันจะเน้นเฉพาะผู้ป่วยในไม่มีฟังก์ชั่นเสริม ส่วน F อะไรดีจะเพิ่มผู้ป่วยนอกด้วย แต่แผนนี้มีเงื่อนไขการต่อสัญญาปรับเป็น Copayment สูงสุดได้ 30% ด้วยนะเจ้าคะ

สำหรับพ่อแม่กระเป๋าหนัก และขอแบบไม่มีส่วนร่วมจ่าย มีสองค่ายที่แม่มณีแนะนำคือ ฉับ ชีวิต พรีเมียม บวก และ โตเกียว มาลุย สุขภาพดี เลือกไม่ยากเจ้าค่ะ งบประมาณหกหมื่นกว่า มองหา ฉับ พรีเมียม บวก ส่วนใครงบเจ็ดหมื่นขึ้นไป ถึงค่อยไปดู โตเกียว มาลุย จัดเต็มสมใจนึก ทั้งผู้ป่วยใน, ผู้ป่วยนอก, ฉีดวัคซีน, ตรวจสุขภาพแม้ว่าพี่โตเกียว มาลุย ช่วงนี้จะหลุดลุ่ยเล็กน้อยเนื่องจากปีที่แล้วเพิ่มเบี้ยประกันเด็กแบบค่าห้องแยกค่าใช้จ่ายไป แต่แม่มณีก็อยากให้ทุกคนเข้าใจว่าการเพิ่มเบี้ยประกันนั้นเกิดขึ้นได้ทุกค่าย เพราะเท่าที่อ่านมายังไม่มีกรมธรรม์ค่ายไหนเขียนว่า “การันตีไม่เพิ่มเบี้ยประกัน” เราต้องเข้าใจและยอมรับความจริงว่าประกันชีวิตยังคงเป็นธุรกิจแสวงหากำไร หากขาดทุนต่อเนื่อง และ คปภ. อนุญาต ก็สามารถเพิ่มเบี้ยประกันได้ทุกบริษัท It’s sad but it’s true T_T ทำใจให้ได้ อดทนไว้จนลูก 6 ขวบ แล้วเบี้ยมันจะถูก ฮึบ!

นอกจากความคุ้มครองหลัก บางค่ายยังมีฟังก์ชั่นเพิ่มผลประโยชน์ให้ในกรณีเป็นโรคร้ายแรงที่กำหนด มีในกล่องถามกันมาส่วนนึงว่าถ้าค่ายไหนไม่มีความคุ้มครองส่วนนี้ หมายความว่าเบิกค่ารักษากรณีโรคร้ายแรงไม่ได้ใช่มั้ย? มิใช่หนาเจ้าคะ ซื้อประกันสุขภาพถ้ารักษาที่โรงพยาบาลด้วยโรคร้ายแรงก็ต้องเบิกได้อยู่แล้วตามสิทธิ์ทุกแบบประกันเจ้าค่ะ เพียงแต่ว่าบางแผนจะมีการเพิ่มผลประโยชน์ให้อีกถ้าเป็นโรคร้ายแรงตามรายการโรคที่กำหนด บางที่เพิ่มวงเงินสูงสุดรายปี บางที่เพิ่มค่าห้อง แม่มณีสรุปให้ในตารางข้างซ้ายมือ ส่วนตารางขวามือ แม่มณีสรุประยะเวลารอคอย กับ เงื่อนไขการต่อสัญญาของแต่ละค่ายมาให้ เป็นอีกปัจจัยนึงท่ีเราต้องพิจารณานอกเหนือจากราคา และ ความคุ้มครอง เจ้าค่ะ

และนี่คืองานส่งการบ้านตีแผ่ แบไต๋ ประกันสุขภาพเด็ก พ.ศ. 2566 คนที่อ่านมาถึงตรงนี้น่าจะเป็นพ่อแม่ของเด็กสักคน (หรือไม่ก็เป็นตัวแทนประกัน อิอิ) สิ่งที่แม่มณีจะฝากไว้คือ อย่าทำการบ้านนานเกินไปเจ้าค่ะ ประกันสุขภาพเด็กไม่ใช่แค่เบี้ยแพงขึ้น แต่ยังรับประกันยากขึ้นด้วย ป่วยนิดเดียวไม่รับประกันแล้ว ทุกแผนที่แม่มณีเลือกมาให้ มันช่วยแบ่งเบาภาระค่ารักษาได้ทุกตัวถ้าทำทันก่อนลูกป่วย ถ้ามีตัวแทนที่ไว้ใจ เรียกมาให้ไว ส่วนถ้าใคร่อยากสนับสนุนทีมงานแม่มณี ขอแบบ ขอเบี้ย ขอซื้อ ทักได้ที่ line OA เหมือนเดิม ปัจจุบันแม่มณีปรับระบบให้นายหน้าส่งข้อมูลให้โดยตรง รวดเร็วและถูกต้องกว่าเดิม ใครเคยทักมาแล้วหาย ขอจงให้อภัย ทักมาใหม่อีกที ระหว่างนี้แม่มณีจะไปทำการบ้านประกันโรคร้ายแรงมาให้ ติดตามได้อีกไม่ช้านานเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

(เลือกมาให้ หลับตาจิ้มได้ ง่ายกว่านี้ไม่มีอีกแล้วเจ้าค่ะ)

แม่มณีชี้เป้า

1. เน้นเบี้ยถูก “งบจำกัด จัด R คะเน&...

ประกันเด็ก เปลี่ยนอิหยังคื้อบ่อยแท้ อิแม่ตามไม่ทัน

Special EP: รวบรวมการเปลี่ยนแปลงประกันเด็กในช่วงครึ่งปีหลัง

&n...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็ก 2567 ธีมปีนี้ รวมพลังสองค่ายใหญ่กระจายความเสี่ยง หลีกเลี่ยงการโดนทุบ

สืบเนื่องจากระเบิดลงฝั่งประกันสุขภาพเด็กหลายค่าย ส่งผลให้เกิดวิกฤติศรัทธาทั่วทุกหย่อมหญ้า มีทั้ง “ปิ...

.jpg)

EP.2 เด็ก 6 ขวบขึ้นไป ระยะขยับขยาย ทางเลือกมากมาย เหมาจ่ายก็ซื้อไหวเจ้าค่ะ

แม่มณีมีความยินดีที่จะแจ้งให้...

EP.1 เด็กเล็กแรกเกิด ถึง 5 ขวบ ระยะไม่ไหวต้องไหว

F อะไรดี สามซุง ลุงเทย 3 ค่ายที่ยังขายประกันเด็กเล็กไทย ...