ตีแผ่ แบไต๋ ประกันสุขภาพโลกใหม่หลังมีนา 2025

ประกันสุขภาพผู้ใหญ่

พร้อมเงื่อนไขต่อสัญญาแบบ Copayment

เมืองเทย กรุงเมพ เป็นศรี อ๊ปป้าสามซุงเป็นสง่า

ใครมุ่ง OPD เหมาจ่าย แม่มณีเชียร์อลั้นลา

ใครเน้นราคา พุ่งไปหาลุงเทยประกันเจ้าค่ะ

สำหรับแม่มณีที่อยู่ในธุรกิจประกันชีวิตมา 14 ปี 2025 นี้เป็นปีที่ฝุ่นตลบอบอวลที่สุดสำหรับวงการประกันสุขภาพเจ้าค่ะ ไหนจะ Copayment ไหนจะ Repricing มาจนถึงวันนี้แม่มณีหวังใจว่าน่าจะนิ่งแล้ว ถือโอกาสตัดริบบิ้นเปรียบเทียบประกันสุขภาพโลกใหม่หลังมีนา 2025 หลังสงครามจบ มาดู 5 กลุ่มประกันสุขภาพโลกใหม่ที่แม่มณีรวบรวมมาให้กันเจ้าค่ะ

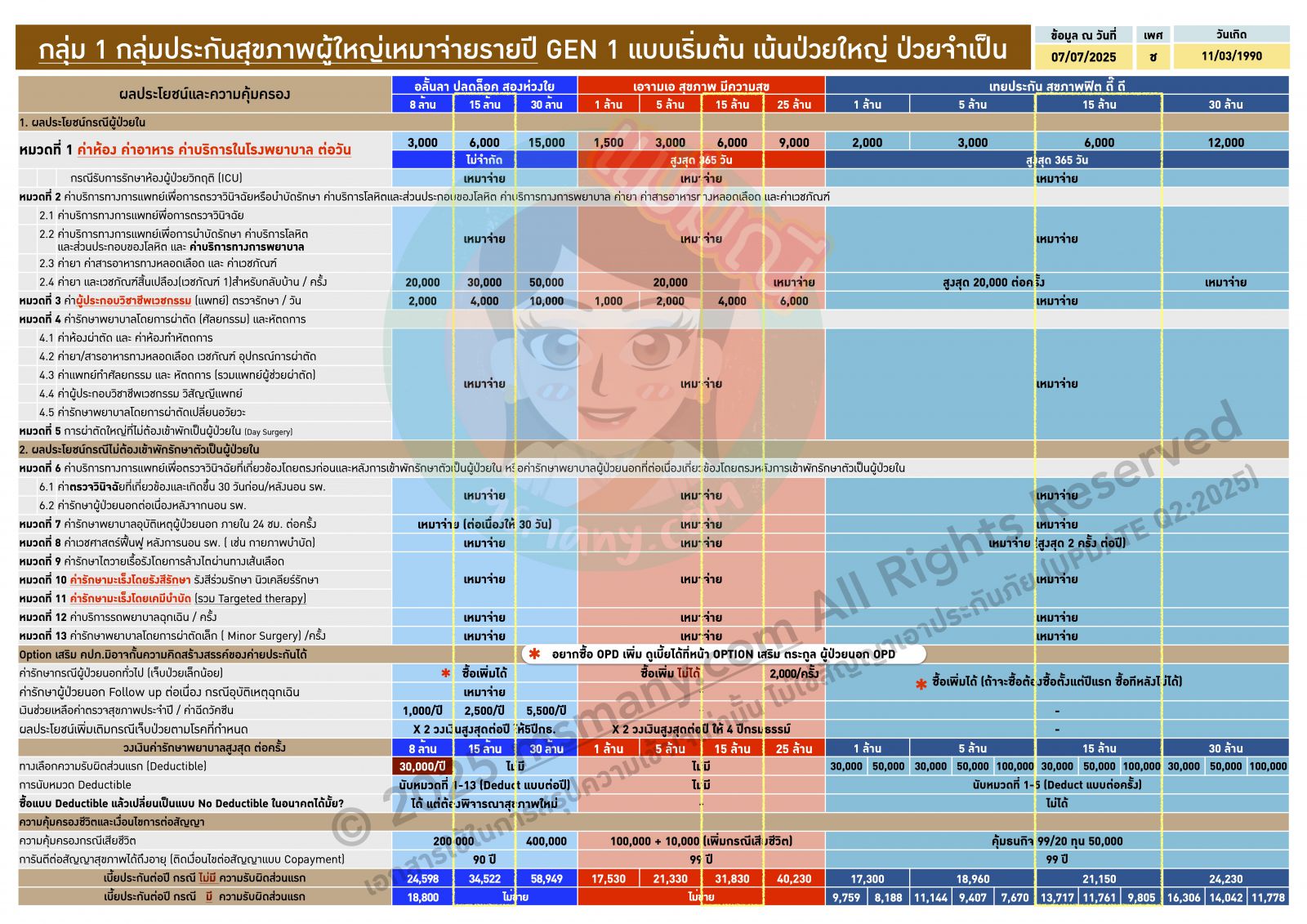

กลุ่มแรกเหมาจ่าย GEN 1 กลุ่มดั้งเดิมที่เน้นการนอน รพ. เป็นหลัก เน้นป่วยจำเป็น ไม่เน้นฟังก์ชั่นเสริม เจ้าค่ะ ดูที่แม่มณีวงไว้ให้จะเห็นชัดเจนว่า 3 แผนจาก 3 ค่าย ในกรอบเหลือง ความคุ้มครองแทบจะเหมือนกัน แต่ราคาลุงเทยประกันนั้นถูกกว่ามากจนเพื่อนมองบน อันนี้มองเป็นข้อดีก็คือคุ้มค่าถูกกว่าเยอะในความคุ้มครองที่เท่ากัน แต่ถ้าจะระแวงก็ได้เหมือนกันว่า underprice เกินไปรึเปล่า แล้วแต่มุมมองเจ้าค่ะ อย่างไรก็ดีสำหรับกลุ่มนี้แม่มณีมองว่าเบสิกเกินไป มิได้มอบมงให้เจ้าค่ะ

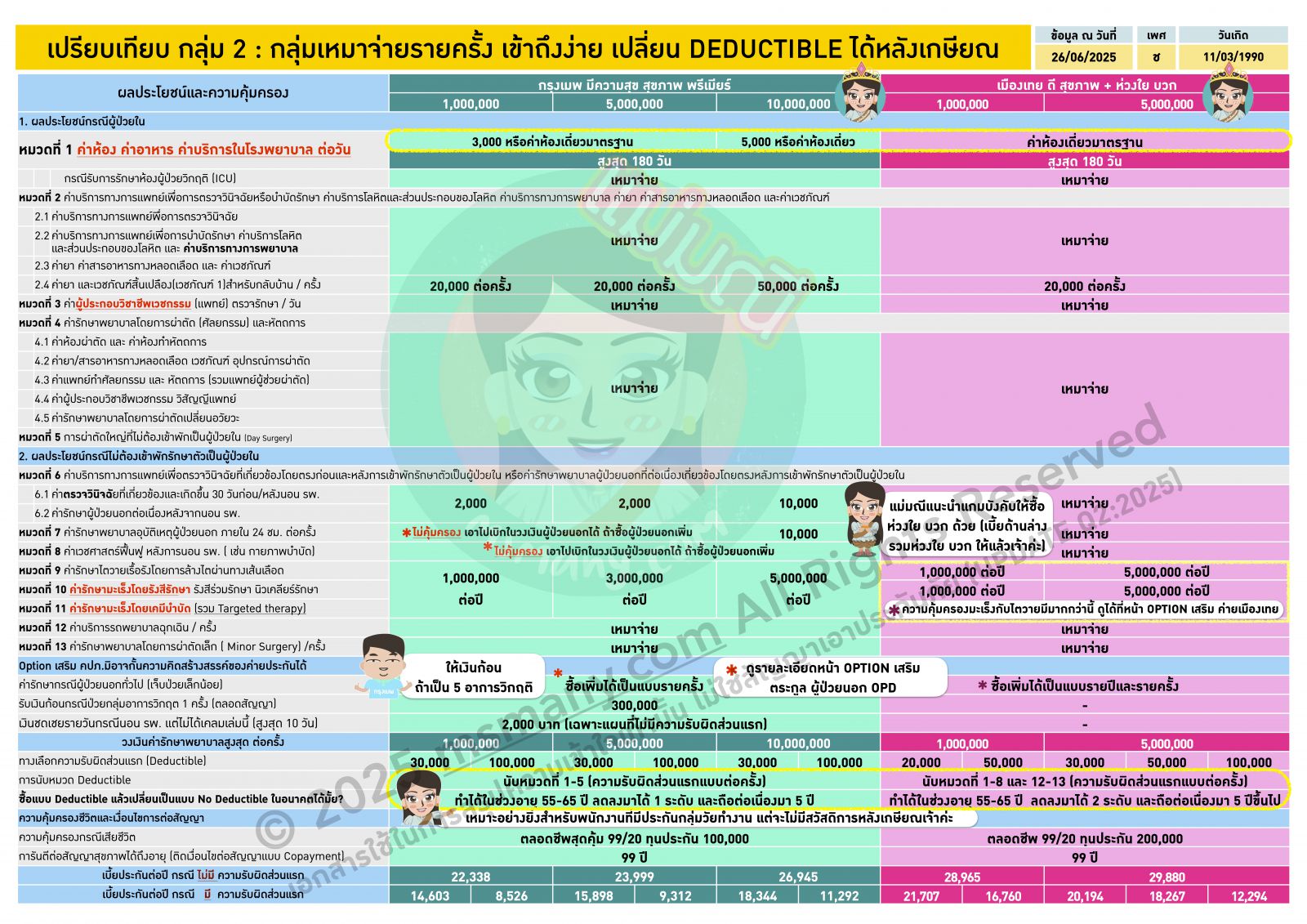

กลุ่ม 2 เหมาจ่ายรายครั้ง สนามเล็กของ 2 ค่าย เมืองเทย ดีสุขภาพ+ห่วงใยบวก VS กรุงเมพ มีความสุข สุขภาพ พรีเมียร์ แม่มณีมอบมงให้ทั้งคู่เลยเจ้าค่ะ เป็นแผนประกันที่เหมาจ่ายเป็นรายครั้ง ดังนั้นจะมีข้อจำกัดอยู่บ้างว่าเข้าออก รพ. ด้วยโรคเดียวกันภายใน 90 วัน นับเป็นครั้งเดียวกัน แม่แนะนำให้ซื้อแผน 5 ล้านขึ้นไป แต่ข้อดีใหญ่ ๆ มีหลายข้อตั้งแต่เรื่องเหมาจ่ายเกือบทุกรายการค่ารักษา 13 หมวดหลัก แม้แต่ค่าห้องก็จ่ายตามราคาค่าห้องเดี่ยวราคาเริ่มต้นของทุก รพ. มันตัดกังวลใจไปได้เรื่องส่วนเกินค่าห้อง ไม่ต้องมาคอยถามว่า รพ. นั้นค่าห้องเท่าไหร่ ตัดฟังก์ชั่นเสริมออกไปทำให้เบี้ยประกันราคาไม่แรง พอจ่ายไหวตลอดชีวิตเจ้าค่ะ

และที่สำคัญคือทั้งสองแผนมีฟังก์ชั่นให้ซื้อแบบมีความรับผิดส่วนแรก (Deductible) และสามารถปรับลด Deductible ได้หลังเกษียณ (อายุ 55-65) โดยไม่ต้องพิจารณาสุขภาพใหม่ ซึ่งนั่นเป็นฟังก์ชั่นที่เข้าใจพนักงานประจำมาก ๆ เจ้าค่ะ พนักงานที่มีสวัสดิการประกันกลุ่มจากบริษัทในช่วงวัยทำงาน ไม่อยากจ่ายเบี้ยประกันสุขภาพราคาแรงเกินไป แต่ถ้าไม่ซื้อไว้รอไปซื้อตอนใกล้เกษียณบอกเลยว่า “ยาก” เจ้าค่ะ ประกันสุขภาพไม่ได้พิจารณารับประกันง่ายเหมือนเมื่อสิบปีที่แล้ว มีเงินมาจ่ายเบี้ยแต่สุขภาพมีประเด็นบริษัทประกันยกเว้นความคุ้มครอง หรือไม่รับประกันเป็นส่วนใหญ่เจ้าค่ะ แผนนี้จึงเหมาะมากที่จะทำไว้แบบมีความรับผิดส่วนแรกใช้ร่วมกับประกันกลุ่มที่ทำงาน แล้วใกล้เกษียณค่อยมาคิดกันว่าอยากจะปรับมาเป็นแบบ No Deductible เคลมได้ตั้งแต่บาทแรกรึเปล่า แม้ว่าตอนนั้นเราจะมีประวัติเจ็บป่วยแล้วก็ยังสามารถปรับได้เจ้าค่ะ

ข้อจำกัดของแผนนี้คือ “กรณีที่ไม่นอน รพ.” ให้เฉพาะกรณีจำเป็นจริง ๆ ถึงจะจ่าย เช่น อุบัติเหตุฉุกเฉิน (หมวด 7) คีโม ฉายแสง ล้างไต (หมวด 9-11) จริง ๆ แล้วของเมืองเทย ดีสุขภาพ ไม่มีวงเงินคีโม ฉายแสง ล้างไต ให้ แต่แม่มณีใส่ประกันโรคร้ายแรงห่วงใย บวก เข้ามา คำนวณเบี้ยประกันเข้าไปไว้ให้หมดแล้ว เมืองเทยไม่บังคับขาย แต่แม่มณีขอร้องให้ซื้อเถอะเจ้าค่ะ หมวด 9-11 ไม่มีไม่ได้จริง ๆ

รวมความแล้วแผนนี้เหมาะอย่างยิ่งกับคนที่งบประมาณจำกัด แต่อยากซื้อประกันสุขภาพที่จะรับไหวในเคสที่จำเป็น/รุนแรง/โรคร้ายแรงต่าง ๆ/ผ่าตัด ส่วนเคสจุกจิกไม่เน้น โดยเฉพาะพนักงานประจำที่มีสวัสดิการประกันกลุ่มที่มีเฉพาะวัยทำงาน เกษียณเมื่อไหร่จ่ายค่ารักษาเองเมื่อนั้น พิจารณาแผนนี้ติดไว้เถิด วางแผนเกษียณดียังไงก็ error ถ้าเจอค่ารักษาพยาบาลตอนแก่เจ้าค่ะ

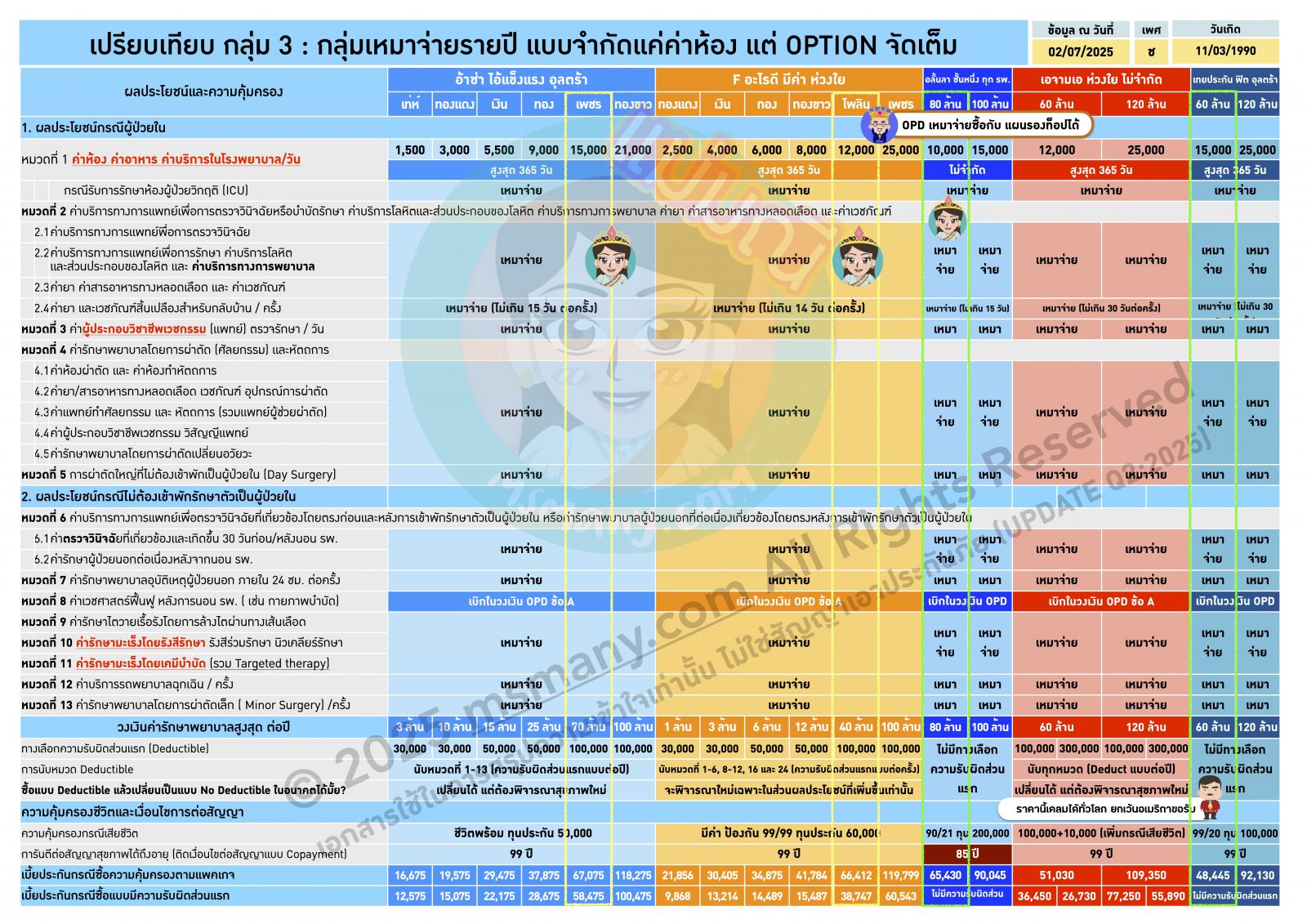

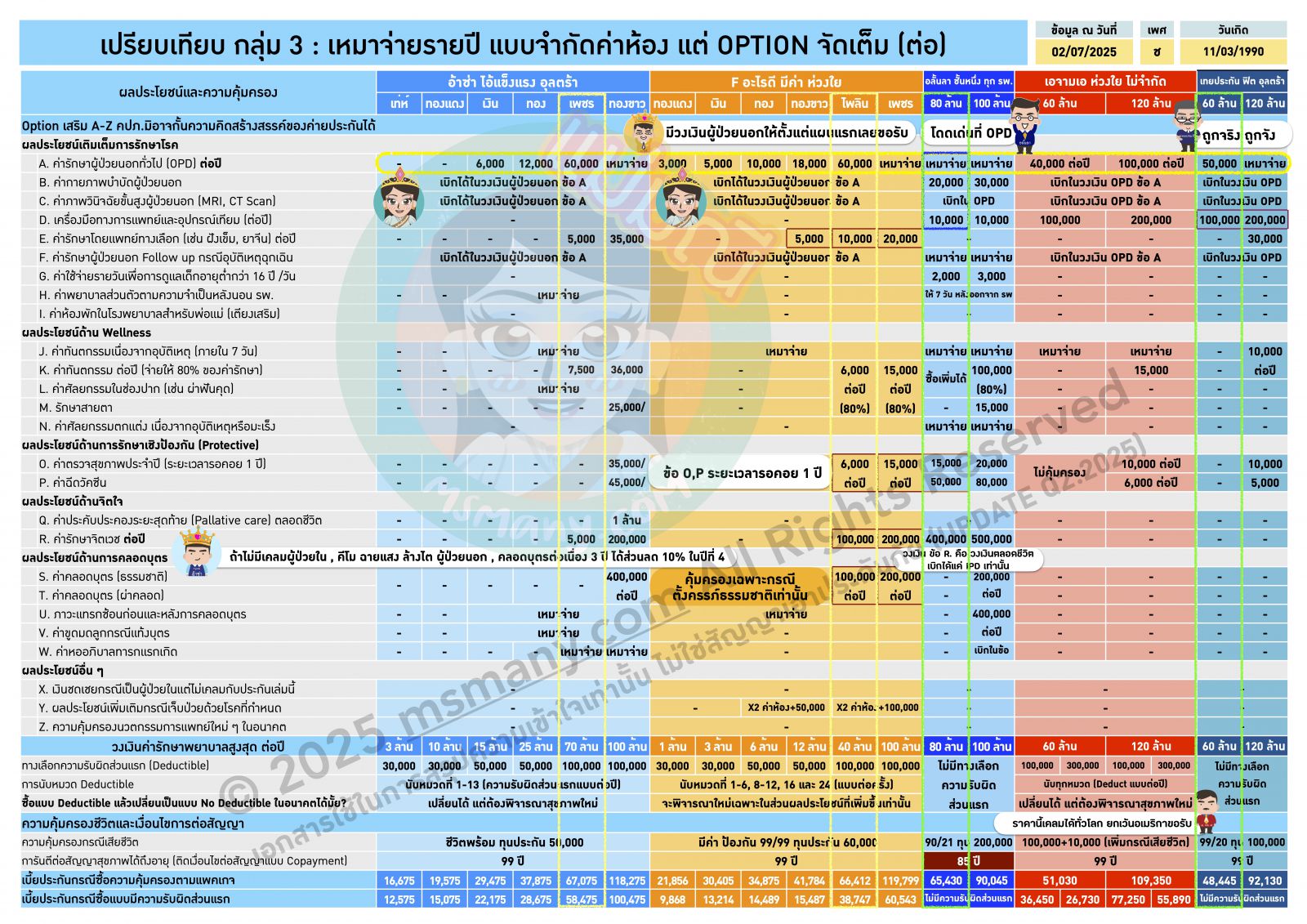

กลุ่มที่ 3 กลุ่มเหมาจ่ายรายปี แบบจำกัดค่าห้อง แต่ OPTION จัดเต็ม กลุ่มนี้เหมาะกับคนที่ติดหมอและชอบใช้ฟังก์ชั่นเสริมเจ้าค่ะ ไม่ว่าจะเป็นผู้ป่วยนอก กายภาพบำบัด แพทย์ทางเลือก ทำฟัน ตัดแว่น ตรวจสุขภาพ และอื่น ๆ อีกมากมายแม่มณี list มาให้ตั้งแต่ข้อ A-Z

คู่อ้าซ่าไอ้แข็งแรง อุลตร้า VS F อะไรดี มีค่าห่วงใย ประชันกันชัดเจนเหมือนฝ่ายคณิตศาสตร์ฯถูกขังอยู่ห้องเดียวกันตอนออกแบบผลิตภัณฑ์ แผนเล็ก ๆ นั้น F อะไรดีเหนือกว่า อย่างน้อยก็มีค่ารักษา OPD ทั่วไปให้ตั้งแต่แผนแรกในเบี้ยหมื่นกว่า ๆ เท่านั้น แต่แผนสูง ๆ option จัดเต็มนั้น ไอ้แข็งแรง อุลตร้าเหนือกว่าเจ้าค่ะ ทั้งวงเงินสูงสุดต่อปี และฟังก์ชั่นเสริมที่มีให้ อย่างไรก็ดี สองแผนสองค่ายนี้ กินกันไม่ลง แม่เลยมอบมงทั้งคู่เจ้าค่ะ

สำหรับพลพรรครัก OPD แม่มณีอยากให้ชายตามาทางขวามือบ้าง คู่น้ำเงินคราม อลั้นลา ชั้นหนึ่ง และ เทยประกัน ฟิล อุลตร้า สองแผนนี้ให้วงเงิน OPD จัดหนัก ของลุงเทยนี่ผู้ชายวัยทำงาน เบี้ย 48,445 แต่มีวงเงินให้ OPD 50,000 ลำพังเคลมเฉพาะ OPD ก็เกินเบี้ยแล้วเจ้าค่ะ (กลยุทธ์นี้คุ้นมาก เคยเห็นที่ไหนเนี่ย?) ส่วนอลั้นลาสามารถ upgrade ซื้อ OPD แบบเหมาจ่ายรายครั้ง ใช้ได้ 30 ครั้งต่อปี บวกวงเงินพิเศษหลาย ๆ ข้อ เช่น ตรวจสุขภาพ, ฉีดวัคซีน, กายภาพบำบัด ฯลฯ เหล่านี้คือทีเด็ดของอลั้นลา เบี้ยหกหมื่นกว่าคุ้มครองครบขนาดนี้ แม่มณีว่าน่าสนใจ ติดอยู่อย่างเดียว ดันต่ออายุสัญญาได้ถึงแค่อายุ 85 ปี อลั้นลาอาจผูกพันกับอยุธยา แต่ยุครัตนโกสินทร์เค้าต่อสัญญาถึงอายุ 99 กันแล้วเจ้าค่ะ

ข้อจำกัดของกลุ่ม 3 ความคิดเห็นแม่มณีคือเรื่องการยังคงมีวงเงินค่าห้องจำกัด เราต้องซัดขึ้นไปแผนสูงเพื่อให้ได้ค่าห้องสูงพอ และนอกจากนั้นก็อาจจะโดนส่วนเกินค่าห้องในอนาคตเพราะแต่ละ รพ. ก็ขึ้นค่าห้องแข่งกับราคาทองแท่ง ความคิดเห็นของแม่มณีจึงมองว่ากลุ่มนี้เหมาะสำหรับคนที่เน้นเรื่องฟังก์ชั่นเสริมเป็นหลักเจ้าค่ะ

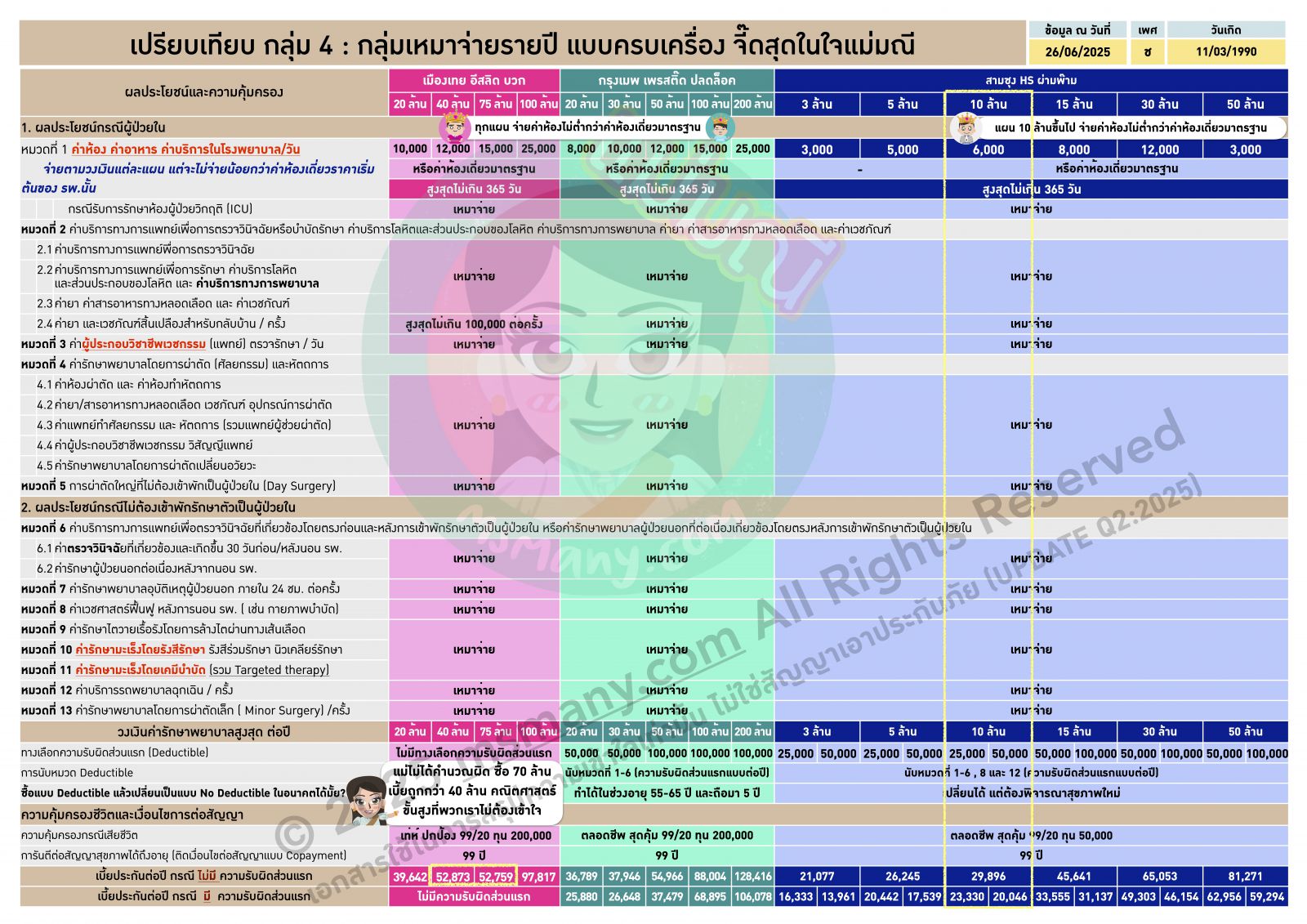

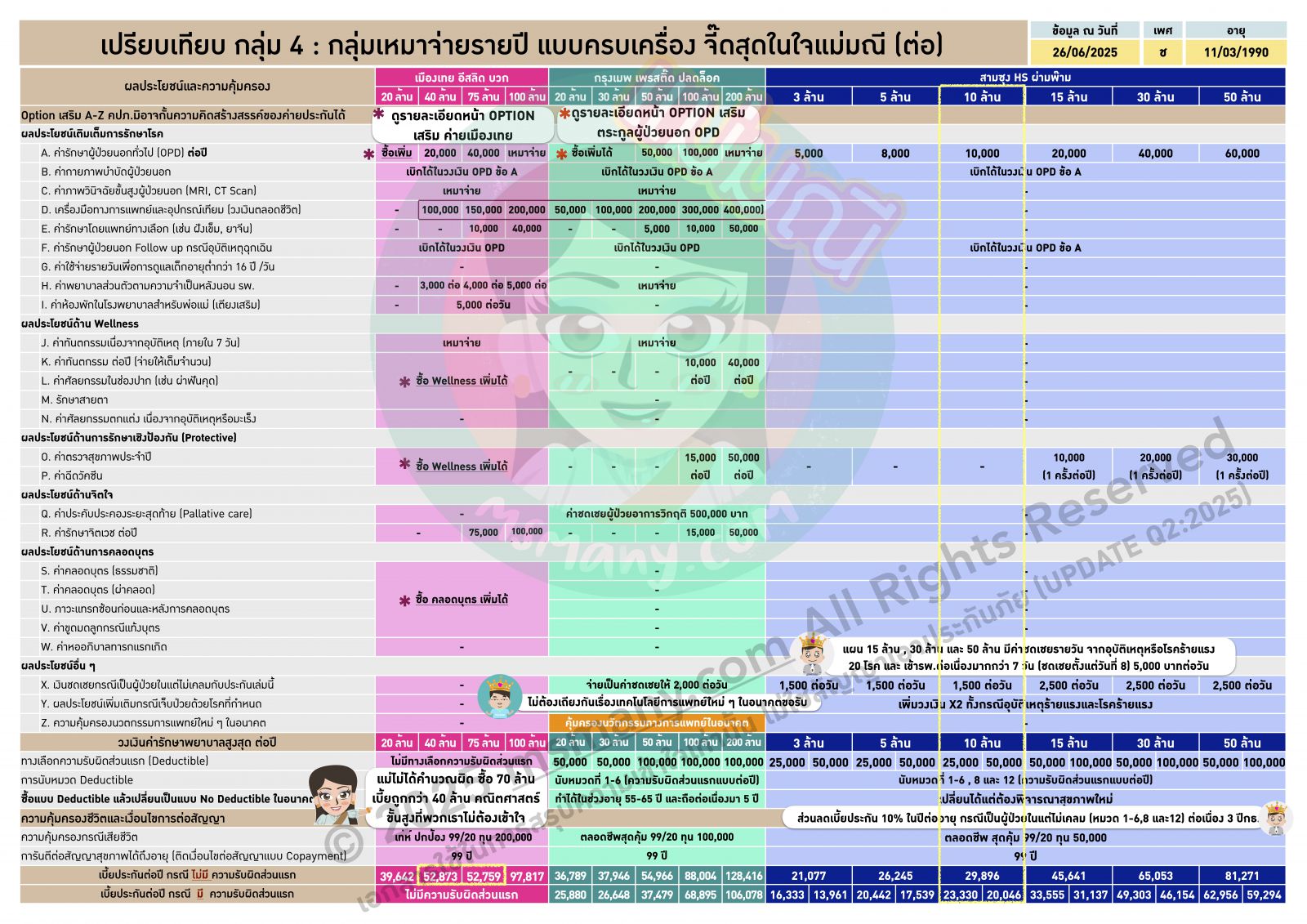

กลุ่มที่ 4 ครบเครื่อง จี๊ดสุดในใจแม่ นี่คือแผนประกันสุขภาพเวอร์ชั่นล่าสุด ถ้าไม่ติดเรื่องราคา แม่มณีพึงใจกลุ่มนี้มากที่สุดเจ้าค่ะ หนัก เบา ร้ายแรง เรื้อรัง ยังไงก็ไหว

โดยส่วนใหญ่เราจะได้ยินคำโฆษณาที่เน้นวงเงินสูงสุดรายปีเป็นหลัก สิบล้าน ร้อยล้านต่อปี เพราะมันว้าวแต่ถ้าเราคิดดี ๆ มันมีโอกาสน้อยมากที่ค่ารักษาจะไปแตะวงเงินที่สูงขนาดนั้น สิ่งที่สำคัญคือวงเงินจำกัดแต่ละรายการของค่ารักษาแต่ละหมวด ซึ่งกลุ่มนี้เป็นกลุ่มที่ข้อจำกัดน้อยที่สุดเจ้าค่ะ

ค่าห้องมีวงเงินให้ก็จริง แต่ก็การันตีว่าจะไม่จ่ายต่ำกว่าค่าห้องเดี่ยวมาตรฐานเหมือนกัน ดังนั้นเราเลือกค่าห้องไม่ต้องสูงมากก็ได้ โดยไม่ต้องกังวลส่วนเกินทั้งในปัจจุบันและอนาคต วงเงิน OPD ทั่วไปมีให้ตามที่จำเป็น

ถ้าคุณไม่ได้ต้องการฟังก์ชั่นเสริม เน้นการรักษาเท่านั้น ลองเปิดใจให้อ๊ปป้า สามซุง HS ผ่ามพ๊าม เบี้ยประกันจะราคาเอื้อมถึงมาก แผน 10 ล้าน ค่าห้อง 6000 และไม่ต่ำกว่าค่าห้องเดี่ยวเริ่มต้น บวกวงเงิน OPD 10,000 ต่อปี ในราคาสองหมื่นเก้า ความคุ้มครองดี ราคาสมเหตุสมผล และยังมีแนวโน้ม overcliam ต่ำอีกด้วย เพราะว่านี่คือแผนประกันใหม่ที่ออกขายหลังเดือน มีนาคม 2025 ลูกค้าทั้งพอร์ตนี้มีแนวโน้มจะเคลมตามที่จำเป็นเพราะติดเงื่อนไขต่อสัญญาแบบ Copayment กันทุกคน ในขณะที่แผนประกันอื่น ๆ จะมีพอร์ตลูกค้าที่คละกันอยู่ระหว่างคนที่ติด และ ไม่ติดเงื่อนไข Copayment ส่วนใหญ่เคลมได้อิสระ ส่วนน้อยที่เป็นลูกค้าใหม่ที่ต้องระมัดระวังในการนอน รพ. ดังนั้น HS ผ่ามพ๊ามจะได้เปรียบแผนอื่นมาก ๆ ในเรื่องเสถียรภาพของราคา เพราะ ฐานแฟนคลับ เอ้ย ฐานลูกค้าน่าจะ Overclaim กันน้อยเจ้าค่ะ

สำหรับคนที่ต้องการฟังก์ชั่นเสริม แม่มณีแนะนำอีสลิด บวก ของเมืองเทย ซึ่งเป็นแผนที่เราสามารถเลือกซื้อเพิ่มฟังก์ชั่นเสริมได้อิสระ (ดูหน้าฟังก์ชั่นเสริมเมืองไทยพร้อมเบี้ยได้เจ้าค่ะ) แก่ตัวไปส่งเบี้ยไม่ไหว ถอดฟังก์ชั่นเสริมออกก็ได้เหลือไว้แค่ประกันสุขภาพตัวหลัก หากอยากได้วงเงิน OPD ดูดี ๆ แผน 75 ล้านราคาถูกกว่าแผน 40 ล้านในบางอายุ แม่มณีไม่ได้ใส่ข้อมูลผิด มันเป็นคณิตศาสตร์ชั้นสูง

ส่วนกรุงเมพ เพรสติ๊ด ปลดล็อค ยังคงเป็นแผนประกันที่แม่มณีพูดได้เต็มปากว่าฟังก์ชั่นถูกใจแม่มณีที่สุด เน้นไปที่การรักษา และฟังก์ชั่นเสริมเท่าที่จำเป็น และที่เน้นสุด ๆ คือ การคุ้มครองนวัตกรรมการรักษาที่จะเกิดขึ้นในอนาคตถ้าได้รับการรับรองจากวิทยาลัยในประเทศ ใครถือแผนนี้ไม่ต้องมานั่งถกเถียงว่ารักษาแบบไหน ประกันให้เบิกมั้ย? เป็นการยกระดับความคุ้มครองให้ทันกับเทคโนโลยีการแพทย์ทั้งในปัจจุบันและอนาคตไปตลอดชีวิต เป็นแผนประกันที่ update เทคโนโลยีการแพทย์ให้ตัวเองตลอดเวลา ไม่ต้องรอ คปภ. ประกาศ แม่มณีถือว่าแฟร์มากจากใจ และถ้าใครจ่ายเบี้ยไหวแม่มณียังคงแนะนำให้มีแผนนี้ใน list ที่พิจารณา

ข้อจำกัดของกลุ่ม 4 นี้มีเพียงอย่างเดียวก็คือ...เบี้ยประกัน ราคาแรง และ แรงขึ้นด้วยอัตราเร่งในยามแก่เฒ่า เฉลี่ยราว 280,000 ตอนอายุ 80 สองคนตายายเหมือนส่งลูกเรียนอินเตอร์ไปตลอดชีวิต ให้พิจารณาตารางเบี้ยประกันวัยเกษียณว่าไหวมั้ยก่อนตัดสินใจซื้อด้วยเจ้าค่ะ

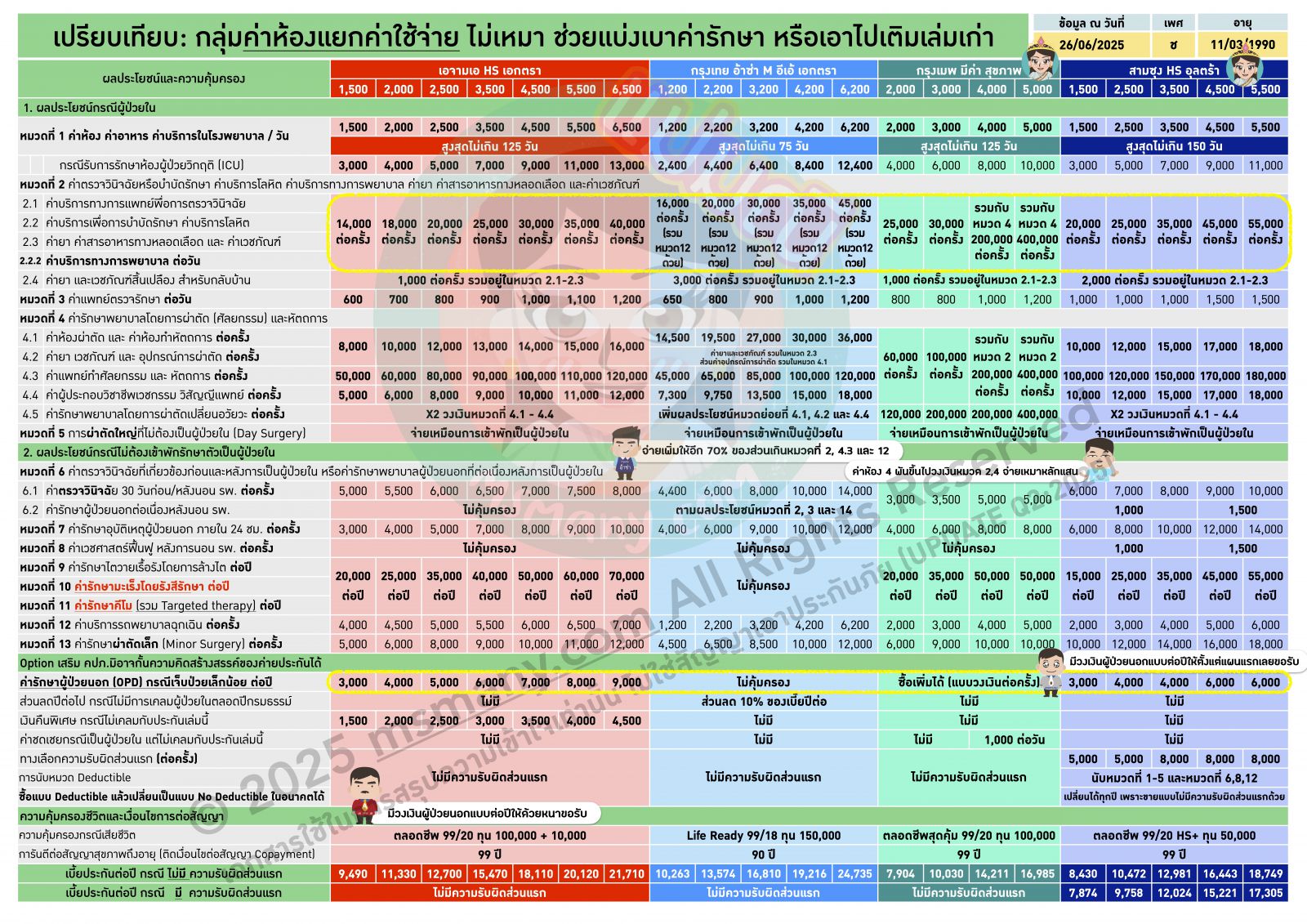

กลุ่มที่ 5 กลุ่มสุดท้าย อันนี้แถมให้เป็นค่าห้องแบบแยกค่าใช้จ่าย ปกติแม่มณีจะไม่เขียนถึง แต่มีลูกเพจบอกว่าขอดูหน่อยเพราะมีประกันสุขภาพเล่มเก่าอยู่แล้ว อยากได้ค่าห้องมาเติมเฉย ๆ หรือบางคนซื้อให้พ่อแม่อายุมาก เบี้ยเหมาจ่ายไม่ไหวจริง ๆ แม่มณีจึงเลือกค่าห้องแยกค่าใช้จ่ายมาให้ 4 ค่ายเจ้าค่ะ มอบมงให้ 2 ค่าย คือ กรุงเมพ มีค่า สุขภาพ ค่าห้อง 4000 อันนี้ดีที่ค่ายา ค่าแพทย์ผ่าตัด หมวด 2 และ หมวด 4 เค้าให้เป็นวงเงินรวมหลักแสนต่อครั้ง ถ้าใครไม่เห็นภาพ เอาเป็นว่าถ้าเกิดซื้อค่าห้อง 4000 เท่า ๆ กันทั้ง 4 ค่าย แล้วไปนอน รพ. งานช้างเคลมหนัก ใครถือกรุงเมพมีแนวโน้มจะมีส่วนเกินที่ต้องจ่ายเองน้อยที่สุดเจ้าค่ะ ส่วนอีกตัวที่มองมงให้คือสามซุง เป็นค่าห้องแยกค่าใช้จ่ายที่มีวงเงินผู้ป่วยนอกแถมมาให้ด้วย สไตล์เดียวกันกับ HS เอกตราของพี่แดงภูผา แต่ว่าออกมาทีหลังและแบรนด์เป็นรอง ก็ต้องให้ผลประโยชน์ดีกว่า และราคาเบี้ยถูกกว่าค่ายใหญ่ ใครมองที่ความคุ้มเป็นหลักสามซุงก็จะดีกว่า แต่ถ้าใครติดแบรนด์จะเลือกพี่แดงภูผา HS เอกตรา ความคุ้มค่าก็ห่างกันไม่น่าเกลียดเจ้าค่ะ

ทั้งหมดนี้คือตีแผ่ แบไต๋ ประกันสุขภาพโลกใหม่ หลัง มีนา 2025 เจ้าค่ะ ทุกแผนประกันสุขภาพตอนนี้มีเงื่อนไขการต่อสัญญาแบบ Copayment (ไม่ใช่ Copayment ตั้งแต่แรกนะเจ้าคะ) ใครยังไม่เข้าใจเงื่อนไขใหม่นี้ เปิดดูที่หน้าสุดท้าย แม่มณีสรุปให้แผ่นเดียวจบครบถ้วนเรื่องเงื่อนไข Copayment

แม่มณีหวังใจว่ามหากาพย์การเปลี่ยนแปลงในวงการประกันสุขภาพจะเข้าสู่จุดดุลยภาพซักที เขียนรอบนี้แล้วใช้ได้ไปนาน ๆ ในฐานะลูกค้าเราก็ทราบแหล่ะว่าประกันไม่ใช่ไข่ไก่ ไม่ใช่สินค้าควบคุมราคา ถ้าต้นทุนค่ารักษาพยาบาลเพิ่ม เบี้ยประกันก็ต้องเพิ่ม แต่ก็ขอให้เติมเมตตาเข้ามาเป็น factor ในการพิจารณาเพิ่มเบี้ยประกันในอนาคตนิดนึงเจ้าค่ะ สำหรับคนชั้นกลางสัญชาติไทย ไม่ได้เป็นเศรษฐี ฉันน่ะสิ ฉันน่ะสิ ถ้าไม่มีประกันสุขภาพด้วย ป่วยขึ้นมาทีเรื่องใหญ่กระทบไปทั้งบ้าน ประกันสุขภาพเริ่มจะกลายเป็น “ทางรอด” มากกว่า “ทางเลือก” ราคาเบี้ยประกันที่ผันผวนจึงสร้างผลกระทบในวงกว้าง คุยกันดี ๆ แล้วก็อย่าเพิ่มกันให้เยอะนักเลยทั้งโรงพยาบาล และ บริษัทประกันนั่นแหล่ะเจ้าค่ะ ส่วนเราในฐานะลูกค้าจะเคลมเท่าที่จำเป็น ดีลนะเจ้าคะ รักนะ จุ้บ ๆ

.png)

เมืองเทย กรุงเมพ เป็นศรี อ๊ปป้าสามซุงเป็นสง่า

ใครมุ่ง OPD เหมาจ่าย แม่มณีเชียร์อลั้นลา

ใครเน้นราคา พุ่งไปหาลุงเทยประกันเจ้าค่ะ

สำหรับแม่มณีที่อยู่ในธุรกิจประกันชีวิตมา 14 ปี 2025 นี้เป็นปีที่ฝุ่นตลบอบอวลที่สุดสำหรับวงการประกันสุขภาพเจ้าค่ะ ไหนจะ Copayment ไหนจะ Repricing มาจนถึงวันนี้แม่มณีหวังใจว่าน่าจะนิ่งแล้ว ถือโอกาสตัดริบบิ้นเปรียบเทียบประกันสุขภาพโลกใหม่หลังมีนา 2025 หลังสงครามจบ มาดู 5 กลุ่มประกันสุขภาพโลกใหม่ที่แม่มณีรวบรวมมาให้กันเจ้าค่ะ

กลุ่มแรกเหมาจ่าย GEN 1 กลุ่มดั้งเดิมที่เน้นการนอน รพ. เป็นหลัก เน้นป่วยจำเป็น ไม่เน้นฟังก์ชั่นเสริม เจ้าค่ะ ดูที่แม่มณีวงไว้ให้จะเห็นชัดเจนว่า 3 แผนจาก 3 ค่าย ในกรอบเหลือง ความคุ้มครองแทบจะเหมือนกัน แต่ราคาลุงเทยประกันนั้นถูกกว่ามากจนเพื่อนมองบน อันนี้มองเป็นข้อดีก็คือคุ้มค่าถูกกว่าเยอะในความคุ้มครองที่เท่ากัน แต่ถ้าจะระแวงก็ได้เหมือนกันว่า underprice เกินไปรึเปล่า แล้วแต่มุมมองเจ้าค่ะ อย่างไรก็ดีสำหรับกลุ่มนี้แม่มณีมองว่าเบสิกเกินไป มิได้มอบมงให้เจ้าค่ะ

กลุ่ม 2 เหมาจ่ายรายครั้ง สนามเล็กของ 2 ค่าย เมืองเทย ดีสุขภาพ+ห่วงใยบวก VS กรุงเมพ มีความสุข สุขภาพ พรีเมียร์ แม่มณีมอบมงให้ทั้งคู่เลยเจ้าค่ะ เป็นแผนประกันที่เหมาจ่ายเป็นรายครั้ง ดังนั้นจะมีข้อจำกัดอยู่บ้างว่าเข้าออก รพ. ด้วยโรคเดียวกันภายใน 90 วัน นับเป็นครั้งเดียวกัน แม่แนะนำให้ซื้อแผน 5 ล้านขึ้นไป แต่ข้อดีใหญ่ ๆ มีหลายข้อตั้งแต่เรื่องเหมาจ่ายเกือบทุกรายการค่ารักษา 13 หมวดหลัก แม้แต่ค่าห้องก็จ่ายตามราคาค่าห้องเดี่ยวราคาเริ่มต้นของทุก รพ. มันตัดกังวลใจไปได้เรื่องส่วนเกินค่าห้อง ไม่ต้องมาคอยถามว่า รพ. นั้นค่าห้องเท่าไหร่ ตัดฟังก์ชั่นเสริมออกไปทำให้เบี้ยประกันราคาไม่แรง พอจ่ายไหวตลอดชีวิตเจ้าค่ะ

และที่สำคัญคือทั้งสองแผนมีฟังก์ชั่นให้ซื้อแบบมีความรับผิดส่วนแรก (Deductible) และสามารถปรับลด Deductible ได้หลังเกษียณ (อายุ 55-65) โดยไม่ต้องพิจารณาสุขภาพใหม่ ซึ่งนั่นเป็นฟังก์ชั่นที่เข้าใจพนักงานประจำมาก ๆ เจ้าค่ะ พนักงานที่มีสวัสดิการประกันกลุ่มจากบริษัทในช่วงวัยทำงาน ไม่อยากจ่ายเบี้ยประกันสุขภาพราคาแรงเกินไป แต่ถ้าไม่ซื้อไว้รอไปซื้อตอนใกล้เกษียณบอกเลยว่า “ยาก” เจ้าค่ะ ประกันสุขภาพไม่ได้พิจารณารับประกันง่ายเหมือนเมื่อสิบปีที่แล้ว มีเงินมาจ่ายเบี้ยแต่สุขภาพมีประเด็นบริษัทประกันยกเว้นความคุ้มครอง หรือไม่รับประกันเป็นส่วนใหญ่เจ้าค่ะ แผนนี้จึงเหมาะมากที่จะทำไว้แบบมีความรับผิดส่วนแรกใช้ร่วมกับประกันกลุ่มที่ทำงาน แล้วใกล้เกษียณค่อยมาคิดกันว่าอยากจะปรับมาเป็นแบบ No Deductible เคลมได้ตั้งแต่บาทแรกรึเปล่า แม้ว่าตอนนั้นเราจะมีประวัติเจ็บป่วยแล้วก็ยังสามารถปรับได้เจ้าค่ะ

ข้อจำกัดของแผนนี้คือ “กรณีที่ไม่นอน รพ.” ให้เฉพาะกรณีจำเป็นจริง ๆ ถึงจะจ่าย เช่น อุบัติเหตุฉุกเฉิน (หมวด 7) คีโม ฉายแสง ล้างไต (หมวด 9-11) จริง ๆ แล้วของเมืองเทย ดีสุขภาพ ไม่มีวงเงินคีโม ฉายแสง ล้างไต ให้ แต่แม่มณีใส่ประกันโรคร้ายแรงห่วงใย บวก เข้ามา คำนวณเบี้ยประกันเข้าไปไว้ให้หมดแล้ว เมืองเทยไม่บังคับขาย แต่แม่มณีขอร้องให้ซื้อเถอะเจ้าค่ะ หมวด 9-11 ไม่มีไม่ได้จริง ๆ

รวมความแล้วแผนนี้เหมาะอย่างยิ่งกับคนที่งบประมาณจำกัด แต่อยากซื้อประกันสุขภาพที่จะรับไหวในเคสที่จำเป็น/รุนแรง/โรคร้ายแรงต่าง ๆ/ผ่าตัด ส่วนเคสจุกจิกไม่เน้น โดยเฉพาะพนักงานประจำที่มีสวัสดิการประกันกลุ่มที่มีเฉพาะวัยทำงาน เกษียณเมื่อไหร่จ่ายค่ารักษาเองเมื่อนั้น พิจารณาแผนนี้ติดไว้เถิด วางแผนเกษียณดียังไงก็ error ถ้าเจอค่ารักษาพยาบาลตอนแก่เจ้าค่ะ

กลุ่มที่ 3 กลุ่มเหมาจ่ายรายปี แบบจำกัดค่าห้อง แต่ OPTION จัดเต็ม กลุ่มนี้เหมาะกับคนที่ติดหมอและชอบใช้ฟังก์ชั่นเสริมเจ้าค่ะ ไม่ว่าจะเป็นผู้ป่วยนอก กายภาพบำบัด แพทย์ทางเลือก ทำฟัน ตัดแว่น ตรวจสุขภาพ และอื่น ๆ อีกมากมายแม่มณี list มาให้ตั้งแต่ข้อ A-Z

คู่อ้าซ่าไอ้แข็งแรง อุลตร้า VS F อะไรดี มีค่าห่วงใย ประชันกันชัดเจนเหมือนฝ่ายคณิตศาสตร์ฯถูกขังอยู่ห้องเดียวกันตอนออกแบบผลิตภัณฑ์ แผนเล็ก ๆ นั้น F อะไรดีเหนือกว่า อย่างน้อยก็มีค่ารักษา OPD ทั่วไปให้ตั้งแต่แผนแรกในเบี้ยหมื่นกว่า ๆ เท่านั้น แต่แผนสูง ๆ option จัดเต็มนั้น ไอ้แข็งแรง อุลตร้าเหนือกว่าเจ้าค่ะ ทั้งวงเงินสูงสุดต่อปี และฟังก์ชั่นเสริมที่มีให้ อย่างไรก็ดี สองแผนสองค่ายนี้ กินกันไม่ลง แม่เลยมอบมงทั้งคู่เจ้าค่ะ

สำหรับพลพรรครัก OPD แม่มณีอยากให้ชายตามาทางขวามือบ้าง คู่น้ำเงินคราม อลั้นลา ชั้นหนึ่ง และ เทยประกัน ฟิล อุลตร้า สองแผนนี้ให้วงเงิน OPD จัดหนัก ของลุงเทยนี่ผู้ชายวัยทำงาน เบี้ย 48,445 แต่มีวงเงินให้ OPD 50,000 ลำพังเคลมเฉพาะ OPD ก็เกินเบี้ยแล้วเจ้าค่ะ (กลยุทธ์นี้คุ้นมาก เคยเห็นที่ไหนเนี่ย?) ส่วนอลั้นลาสามารถ upgrade ซื้อ OPD แบบเหมาจ่ายรายครั้ง ใช้ได้ 30 ครั้งต่อปี บวกวงเงินพิเศษหลาย ๆ ข้อ เช่น ตรวจสุขภาพ, ฉีดวัคซีน, กายภาพบำบัด ฯลฯ เหล่านี้คือทีเด็ดของอลั้นลา เบี้ยหกหมื่นกว่าคุ้มครองครบขนาดนี้ แม่มณีว่าน่าสนใจ ติดอยู่อย่างเดียว ดันต่ออายุสัญญาได้ถึงแค่อายุ 85 ปี อลั้นลาอาจผูกพันกับอยุธยา แต่ยุครัตนโกสินทร์เค้าต่อสัญญาถึงอายุ 99 กันแล้วเจ้าค่ะ

ข้อจำกัดของกลุ่ม 3 ความคิดเห็นแม่มณีคือเรื่องการยังคงมีวงเงินค่าห้องจำกัด เราต้องซัดขึ้นไปแผนสูงเพื่อให้ได้ค่าห้องสูงพอ และนอกจากนั้นก็อาจจะโดนส่วนเกินค่าห้องในอนาคตเพราะแต่ละ รพ. ก็ขึ้นค่าห้องแข่งกับราคาทองแท่ง ความคิดเห็นของแม่มณีจึงมองว่ากลุ่มนี้เหมาะสำหรับคนที่เน้นเรื่องฟังก์ชั่นเสริมเป็นหลักเจ้าค่ะ

กลุ่มที่ 4 ครบเครื่อง จี๊ดสุดในใจแม่ นี่คือแผนประกันสุขภาพเวอร์ชั่นล่าสุด ถ้าไม่ติดเรื่องราคา แม่มณีพึงใจกลุ่มนี้มากที่สุดเจ้าค่ะ หนัก เบา ร้ายแรง เรื้อรัง ยังไงก็ไหว

โดยส่วนใหญ่เราจะได้ยินคำโฆษณาที่เน้นวงเงินสูงสุดรายปีเป็นหลัก สิบล้าน ร้อยล้านต่อปี เพราะมันว้าวแต่ถ้าเราคิดดี ๆ มันมีโอกาสน้อยมากที่ค่ารักษาจะไปแตะวงเงินที่สูงขนาดนั้น สิ่งที่สำคัญคือวงเงินจำกัดแต่ละรายการของค่ารักษาแต่ละหมวด ซึ่งกลุ่มนี้เป็นกลุ่มที่ข้อจำกัดน้อยที่สุดเจ้าค่ะ

ค่าห้องมีวงเงินให้ก็จริง แต่ก็การันตีว่าจะไม่จ่ายต่ำกว่าค่าห้องเดี่ยวมาตรฐานเหมือนกัน ดังนั้นเราเลือกค่าห้องไม่ต้องสูงมากก็ได้ โดยไม่ต้องกังวลส่วนเกินทั้งในปัจจุบันและอนาคต วงเงิน OPD ทั่วไปมีให้ตามที่จำเป็น

ถ้าคุณไม่ได้ต้องการฟังก์ชั่นเสริม เน้นการรักษาเท่านั้น ลองเปิดใจให้อ๊ปป้า สามซุง HS ผ่ามพ๊าม เบี้ยประกันจะราคาเอื้อมถึงมาก แผน 10 ล้าน ค่าห้อง 6000 และไม่ต่ำกว่าค่าห้องเดี่ยวเริ่มต้น บวกวงเงิน OPD 10,000 ต่อปี ในราคาสองหมื่นเก้า ความคุ้มครองดี ราคาสมเหตุสมผล และยังมีแนวโน้ม overcliam ต่ำอีกด้วย เพราะว่านี่คือแผนประกันใหม่ที่ออกขายหลังเดือน มีนาคม 2025 ลูกค้าทั้งพอร์ตนี้มีแนวโน้มจะเคลมตามที่จำเป็นเพราะติดเงื่อนไขต่อสัญญาแบบ Copayment กันทุกคน ในขณะที่แผนประกันอื่น ๆ จะมีพอร์ตลูกค้าที่คละกันอยู่ระหว่างคนที่ติด และ ไม่ติดเงื่อนไข Copayment ส่วนใหญ่เคลมได้อิสระ ส่วนน้อยที่เป็นลูกค้าใหม่ที่ต้องระมัดระวังในการนอน รพ. ดังนั้น HS ผ่ามพ๊ามจะได้เปรียบแผนอื่นมาก ๆ ในเรื่องเสถียรภาพของราคา เพราะ ฐานแฟนคลับ เอ้ย ฐานลูกค้าน่าจะ Overclaim กันน้อยเจ้าค่ะ

สำหรับคนที่ต้องการฟังก์ชั่นเสริม แม่มณีแนะนำอีสลิด บวก ของเมืองเทย ซึ่งเป็นแผนที่เราสามารถเลือกซื้อเพิ่มฟังก์ชั่นเสริมได้อิสระ (ดูหน้าฟังก์ชั่นเสริมเมืองไทยพร้อมเบี้ยได้เจ้าค่ะ) แก่ตัวไปส่งเบี้ยไม่ไหว ถอดฟังก์ชั่นเสริมออกก็ได้เหลือไว้แค่ประกันสุขภาพตัวหลัก หากอยากได้วงเงิน OPD ดูดี ๆ แผน 75 ล้านราคาถูกกว่าแผน 40 ล้านในบางอายุ แม่มณีไม่ได้ใส่ข้อมูลผิด มันเป็นคณิตศาสตร์ชั้นสูง

ส่วนกรุงเมพ เพรสติ๊ด ปลดล็อค ยังคงเป็นแผนประกันที่แม่มณีพูดได้เต็มปากว่าฟังก์ชั่นถูกใจแม่มณีที่สุด เน้นไปที่การรักษา และฟังก์ชั่นเสริมเท่าที่จำเป็น และที่เน้นสุด ๆ คือ การคุ้มครองนวัตกรรมการรักษาที่จะเกิดขึ้นในอนาคตถ้าได้รับการรับรองจากวิทยาลัยในประเทศ ใครถือแผนนี้ไม่ต้องมานั่งถกเถียงว่ารักษาแบบไหน ประกันให้เบิกมั้ย? เป็นการยกระดับความคุ้มครองให้ทันกับเทคโนโลยีการแพทย์ทั้งในปัจจุบันและอนาคตไปตลอดชีวิต เป็นแผนประกันที่ update เทคโนโลยีการแพทย์ให้ตัวเองตลอดเวลา ไม่ต้องรอ คปภ. ประกาศ แม่มณีถือว่าแฟร์มากจากใจ และถ้าใครจ่ายเบี้ยไหวแม่มณียังคงแนะนำให้มีแผนนี้ใน list ที่พิจารณา

ข้อจำกัดของกลุ่ม 4 นี้มีเพียงอย่างเดียวก็คือ...เบี้ยประกัน ราคาแรง และ แรงขึ้นด้วยอัตราเร่งในยามแก่เฒ่า เฉลี่ยราว 280,000 ตอนอายุ 80 สองคนตายายเหมือนส่งลูกเรียนอินเตอร์ไปตลอดชีวิต ให้พิจารณาตารางเบี้ยประกันวัยเกษียณว่าไหวมั้ยก่อนตัดสินใจซื้อด้วยเจ้าค่ะ

กลุ่มที่ 5 กลุ่มสุดท้าย อันนี้แถมให้เป็นค่าห้องแบบแยกค่าใช้จ่าย ปกติแม่มณีจะไม่เขียนถึง แต่มีลูกเพจบอกว่าขอดูหน่อยเพราะมีประกันสุขภาพเล่มเก่าอยู่แล้ว อยากได้ค่าห้องมาเติมเฉย ๆ หรือบางคนซื้อให้พ่อแม่อายุมาก เบี้ยเหมาจ่ายไม่ไหวจริง ๆ แม่มณีจึงเลือกค่าห้องแยกค่าใช้จ่ายมาให้ 4 ค่ายเจ้าค่ะ มอบมงให้ 2 ค่าย คือ กรุงเมพ มีค่า สุขภาพ ค่าห้อง 4000 อันนี้ดีที่ค่ายา ค่าแพทย์ผ่าตัด หมวด 2 และ หมวด 4 เค้าให้เป็นวงเงินรวมหลักแสนต่อครั้ง ถ้าใครไม่เห็นภาพ เอาเป็นว่าถ้าเกิดซื้อค่าห้อง 4000 เท่า ๆ กันทั้ง 4 ค่าย แล้วไปนอน รพ. งานช้างเคลมหนัก ใครถือกรุงเมพมีแนวโน้มจะมีส่วนเกินที่ต้องจ่ายเองน้อยที่สุดเจ้าค่ะ ส่วนอีกตัวที่มองมงให้คือสามซุง เป็นค่าห้องแยกค่าใช้จ่ายที่มีวงเงินผู้ป่วยนอกแถมมาให้ด้วย สไตล์เดียวกันกับ HS เอกตราของพี่แดงภูผา แต่ว่าออกมาทีหลังและแบรนด์เป็นรอง ก็ต้องให้ผลประโยชน์ดีกว่า และราคาเบี้ยถูกกว่าค่ายใหญ่ ใครมองที่ความคุ้มเป็นหลักสามซุงก็จะดีกว่า แต่ถ้าใครติดแบรนด์จะเลือกพี่แดงภูผา HS เอกตรา ความคุ้มค่าก็ห่างกันไม่น่าเกลียดเจ้าค่ะ

ทั้งหมดนี้คือตีแผ่ แบไต๋ ประกันสุขภาพโลกใหม่ หลัง มีนา 2025 เจ้าค่ะ ทุกแผนประกันสุขภาพตอนนี้มีเงื่อนไขการต่อสัญญาแบบ Copayment (ไม่ใช่ Copayment ตั้งแต่แรกนะเจ้าคะ) ใครยังไม่เข้าใจเงื่อนไขใหม่นี้ เปิดดูที่หน้าสุดท้าย แม่มณีสรุปให้แผ่นเดียวจบครบถ้วนเรื่องเงื่อนไข Copayment

แม่มณีหวังใจว่ามหากาพย์การเปลี่ยนแปลงในวงการประกันสุขภาพจะเข้าสู่จุดดุลยภาพซักที เขียนรอบนี้แล้วใช้ได้ไปนาน ๆ ในฐานะลูกค้าเราก็ทราบแหล่ะว่าประกันไม่ใช่ไข่ไก่ ไม่ใช่สินค้าควบคุมราคา ถ้าต้นทุนค่ารักษาพยาบาลเพิ่ม เบี้ยประกันก็ต้องเพิ่ม แต่ก็ขอให้เติมเมตตาเข้ามาเป็น factor ในการพิจารณาเพิ่มเบี้ยประกันในอนาคตนิดนึงเจ้าค่ะ สำหรับคนชั้นกลางสัญชาติไทย ไม่ได้เป็นเศรษฐี ฉันน่ะสิ ฉันน่ะสิ ถ้าไม่มีประกันสุขภาพด้วย ป่วยขึ้นมาทีเรื่องใหญ่กระทบไปทั้งบ้าน ประกันสุขภาพเริ่มจะกลายเป็น “ทางรอด” มากกว่า “ทางเลือก” ราคาเบี้ยประกันที่ผันผวนจึงสร้างผลกระทบในวงกว้าง คุยกันดี ๆ แล้วก็อย่าเพิ่มกันให้เยอะนักเลยทั้งโรงพยาบาล และ บริษัทประกันนั่นแหล่ะเจ้าค่ะ ส่วนเราในฐานะลูกค้าจะเคลมเท่าที่จำเป็น ดีลนะเจ้าคะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

เหมือนเค้าแข่งกัน 3 คู่จิ้น แดงน้ำเงินเข้ม, ฟ้าส้ม, ชมพูมิ้นท์

ที่สุดแห่งความฟิน แม่มณียกให้ค...

เลือกเฉพาะตัว (ที่แม่มณีเห็นว่า) เด็ด หลับตาจิ้มได้ ง่ายเหมือนเดิม

ลัดคิวมาเขียนเรื่องนี้ก่อน ตอบสนองเสียงกรีดร้องโหยหวน...

สวัสดีชาวรัตนโกสินทร์เจ้าค่ะ เปิดปีใหม่มา มีเรื่องให้แม่มณีหวาดผวากันไม่เว้นวัน รอดูเสี่ยงทา...

สงคราม ไอ้ (แข็งแรง) อี (สลิด) มาตรฐานใหม่ของ “ประกันเหมาจ่าย”

แล้วก็มาถึงวันนี้ที่แม่มณีรอคอย ชะรอยสักบริษั...

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลื...