ตีแผ่ แบไต๋ ประกันออมทรัพย์ลดหย่อนภาษี และตลอดชีพระยะสั้น ทรงสมัยนิยม 2023

ประกันออมทรัพย์

ออมระยะสั้น 10/5 ลุงคะเน ชนะแล้ว ชนะอยู่ ชนะต่อ

แต่ขอทางให้ค่ายรุ่นใหม่ กระต่าย และ สามซุง กับประกันตลอดชีพระยะสั้นด้วยหนาเจ้าคะ

เข้าสู่ช่วงโค้งสุดท้ายลดหย่อนภาษี แม่มณีรีบเขียนตีแผ่ แบไต๋ ประกันออมทรัพย์ระยะสั้นให้ทันที เพราะทราบดีว่าลูกเพจรอการเปรียบเทียบประกันกลุ่มนี้อยู่ ปีนี้สำหรับคนที่มองหาประกันออมทรัพย์ลดหย่อนภาษี มีหลายแบบที่น่าสนใจ แม่มณีจัดให้ 4 สนามแข่ง คัดตัวแรง ๆ IRR เกิน 2% ขึ้นไปเหมือนเดิมเจ้าค่ะ (แม้จะหายากขึ้นเรื่อย ๆ ทุกปีก็เถอะ)

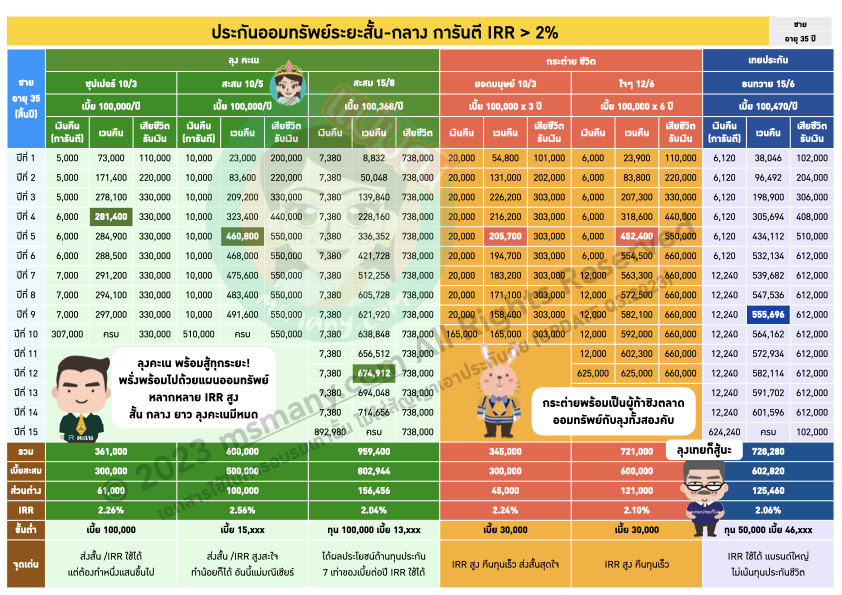

สนามแรก ไม่พ้นออมทรัพย์ระยะสั้น-กลาง ซื้อง่าย ขายคล่อง ปีที่แล้ว KW จาม เข้ามานำชนะไปด้วย IRR 2.65% แต่ปีนี้แม่มณีเช็คแล้วว่าให้ส่วนลดเบี้ยน้อยกว่าเดิม คำนวนออกมาแล้ว IRR ไม่ถึง 2% ทำให้แชมป์เก่าลุงคะเนไร้คู่แข่งในปีนี้ ด้วยของดี ทีเด็ด 10/5 ตัวเดิม ไม่เพิ่ม ไม่เติม IRR 2.56% ออม 5 ก้อน ได้เงิน 6 ก้อน ถ้าวัดกันที่ IRR แม่มณียังไม่เห็นตัวไหนสูงกว่าสำหรับปีนี้เจ้าค่ะ ยืนระยะขายมาอย่างยาวนาน เชื่อใจได้ในความเสถียร แม้ค่ายลุงคะเนจะเผชิญดราม่ามากมาย แต่แผนนี้ไม่น่าห่วง อยู่ทน อยู่นาน และอยู่ต่อไป ดูท่าจะยังไม่ออกเจ้าค่ะ แนะนำสำหรับผู้มองหาประกันออมทรัพย์ สั้น ง่าย ไม่ต้องการทุนประกันชีวิตใด แค่ขอให้ IRR สูง ส่วนรองอันดับ 1 ตระกูลออมทรัพย์ จับตาดูกระต่าย ชีวิต ค่ายน้องใหม่รถไฟฟ้ามาหานะเธอ มี 10/3 และ 12/6 ที่ IRR 2% กว่า หรือถ้าจะเน้นค่ายใหญ่ไทยเดิม เทยประกัน 15/6 มีให้เจ้าค่ะ อย่างไรก็ดี แม่มณีขอให้ทดไว้ในใจก่อนว่าสำหรับออมทรัพย์ระยะกลาง และ ระยะยาวที่ IRR เลยสองมาตึ๋งนึง พึงรออ่านกลุ่มตลอดชีพระยะสั้นข้างล่างก่อนพิจารณาตัดสินใจเจ้าค่ะ

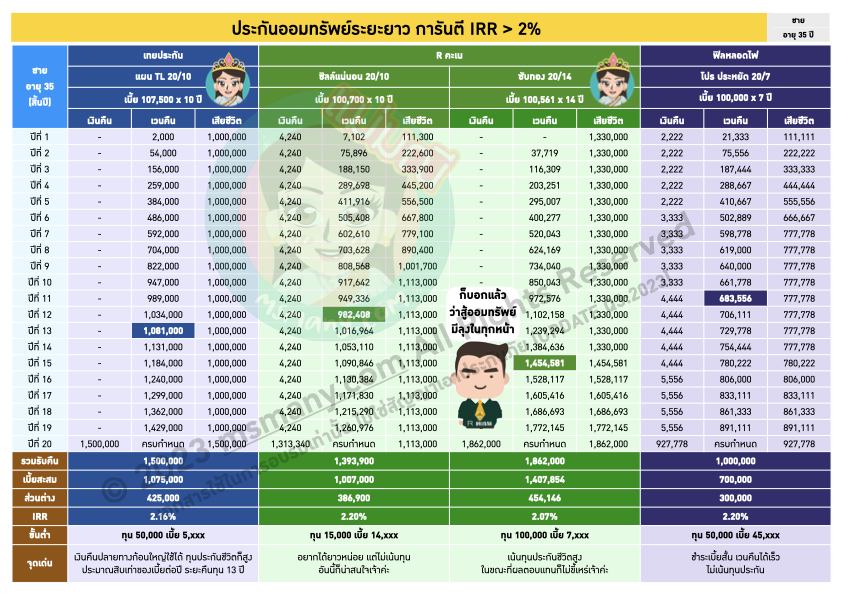

ต่อกันที่สนามที่สอง คือ ออมทรัพย์ระยะยาวแบบ 20 ปี แม่มณีคัดมาให้สำหรับ IRR เกิน 2% แต่มันจะได้ 2 ต้น ๆ ติ่ง ๆ เท่านั้น แม่มณีให้มงสองลุง คือ TL 20/10 ของลุงเทย และ ซับทอง 20/14 ของลุงคะเน ด้วยเหตุว่ามันยังได้ประโยชน์จากทุนประกันกรณีเสียชีวิตอยู่บ้าง เบี้ยหลักแสนได้ทุนหลักล้าน ในขณะที่อีกสองอันที่เหลือถ้าตายแทบจะเหมือนว่าได้เงินออมตัวเองกลับไป อย่างไรก็ดีถ้าคิดว่าออมยาวได้ถึง 20 ปี แม่มณีขอแนะนำให้อ่านต่อสนามต่อไปก่อนเถิดเจ้าค่ะ

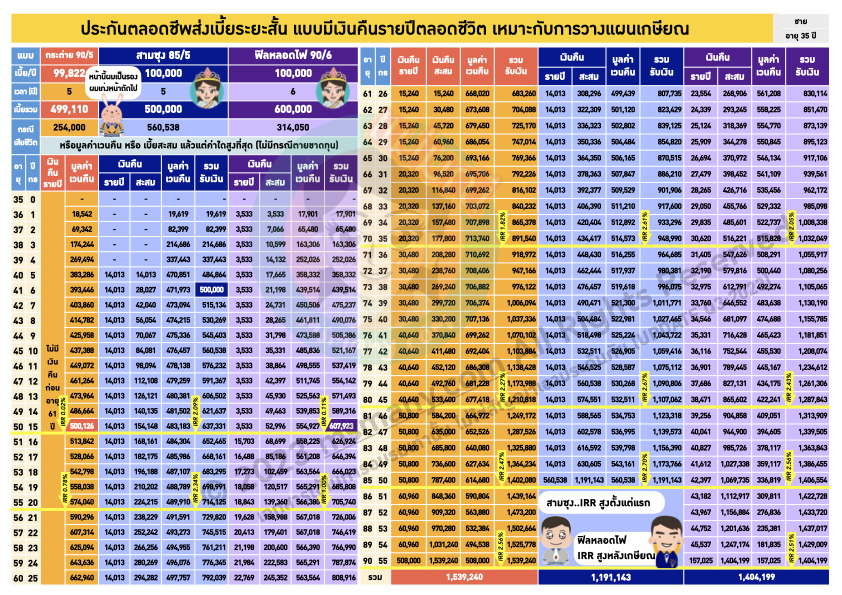

สนามที่สาม สนามทรงสมัยนิยม ปีนี้ค่ายประกันออกแผนประกันใหม่สไตล์นี้มาหนาตา เป็นแบบประกันตลอดชีพที่ส่งเบี้ยประกันระยะสั้น (ส่วนใหญ่ชำระเบี้ยไม่ถึง 10 ปี) แล้วก็มีเงินคืนรายปีให้ตลอดชีวิต แผนแบบนี้แม่มณีว่าเร่ิดเป็นมิติใหม่ที่น่าสนใจเจ้าค่ะ จะใช้เป็นการวางแผนเกษียณก็ได้ ใช้เงินคืนรายปีเป็นบำนาญ แต่มันยืดหยุ่นกว่ากลุ่มประกันบำนาญตรงที่ว่าเราเปลี่ยนไปรับเป็นเงินก้อนก็ได้ เวนคืนได้ไม่ผิดเงื่อนไขสรรพากรเหมือนประกันบำนาญ แต่เราท่านต้องพึงทราบไว้ว่ามันใช้ลดหย่อนภาษีในโควต้า 100,000 แรกหนาเจ้าคะ

สำหรับสนามนี้ ตัวที่แม่มณีเห็นว่าโดดเด่นเป็นสง่า คือ สามซุง 85/5 เนื่องด้วยมูลค่าเวนคืนที่สูงลิ่ว แถมด้วยเงินคืนรายปีที่มีให้ตั้งแต่ปีที่ 5 ดูสิว่า คุ้มทุนเร็วเว่อร์ ปีที่ 6 เป็นต้นไป เวนคืนได้ไม่ขาดทุนแล้ว อย่างไรก็ดีเราก็ต้องเวนคืนหลังปีที่ 10 อยู่ดีเพื่อไม่ให้มีปัญหากับสรรพากร ระหว่างรอเราก็รับเงินคืนทุกปี อยากเวนคืนเมื่อไหร่ก็ได้เงินก้อนไปเท่ากับในตารางมูลค่าเวนคืน แม่มณีคิด IRR มาให้ว่าถ้าสมมุติเราเวนคืนปีที่ 15 เราจะได้ IRR 2.09% ซึ่งสูงกว่า 15/6 ของลุงเทยประกัน (และสูงกว่าประกันออมทรัพย์ระยะกลางส่วนใหญ่ในตลาด) หรือถ้าเราขยับไปเวนคืนปีที่ 20 เราจะได้ IRR 2.34% ซึ่งสูงกว่าประกันออมทรัพย์ระยะยาว 20 ปีในหน้าที่แล้วทุกตัว อกอิแม่จะแตกเกาหลีดิสรัปยันวงการประกันออมทรัพย์ ยิ่งถ้าเรารอไปเวนคืนหลังเกษียณ ผลตอบแทนยิ่งสูงขึ้นไปอีก ดังนั้นสำหรับใครที่มองไว้ว่าจะซื้อออมทรัพย์ระยะกลาง - ยาว แม่มณีคิดว่า สามซุง 85/5 น่าสนใจกว่า ด้วยผลตอบแทนสูง แถมยังยืดหยุ่นไม่ยึดติด คิดจะเอาเงินออกปีไหนหลังปีที่ 6 เป็นต้นไปไม่ขาดทุน ยิ่งอยู่นานผลตอบแทนยิ่งสูง แถมตายยังมีมรดกส่งให้คนข้างหลังด้วย

อีกแบบที่น่าสนใจในสนามที่สาม คือ ฟิลหลอดไฟ 90/6 ซึ่งจะไม่ได้ผลตอบแทนสูงนักในช่วงแรก ๆ แต่ก็เริ่ดอยู่ในช่วงหลังอายุ 50 เพราะเงินคืนรายปีจะกระโดดขึ้น 5 เท่า แถมยังปรับเพิ่มทุกปีด้วยอีกต่างหาก ถ้าทำตัวนี้แม่มณีไม่แนะนำให้เวนคืนก่อนอายุ 50 ถือยาวไปคุ้มกว่า ได้กำไรเป็นชิ้นเป็นอัน เพราะเงินคืนรายปีนั้นสูงขึ้นเรื่อย ยิ่งอายุยืนยิ่งคุ้ม เงินคืนรายปีสูงคาดหวังเป็นบำนาญได้ ตัวเลขเงินคืนนี้การันตี เราก็อยู่ให้ดี อยู่ให้ยืด รับเงินคืนให้นานที่สุด แต่ถ้าชีวิตมีอันต้องหยุดก็ยังมีเงินก้อนสุดท้ายให้คนข้างหลังเจ้าค่ะ

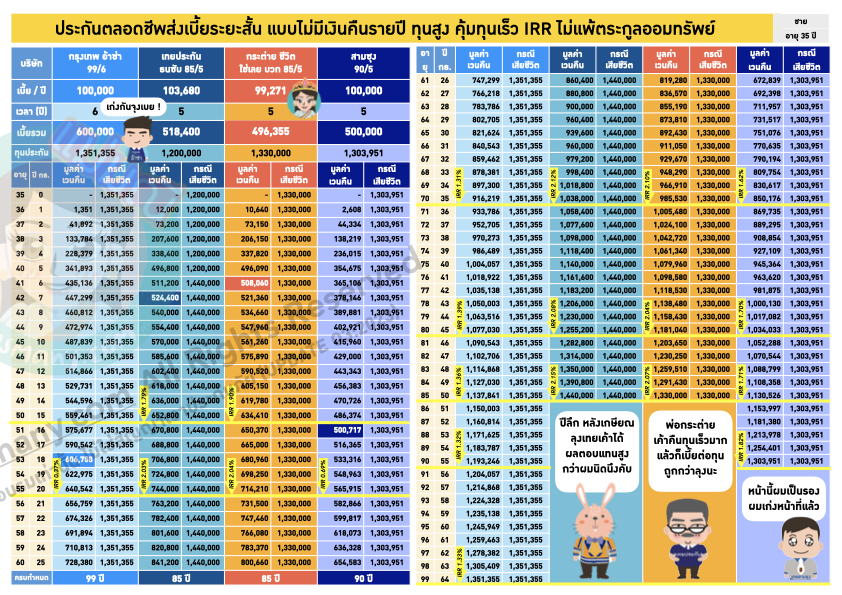

มาถึงสนามที่สี่ เอาดี ๆ ทรงนี้ก็สมัยนิยม 2023 เหมือนกัน มีหลายตัวเพิ่งออกใหม่ปีนี้ เป็นกลุ่มแบบประกันที่แม่มณีเก็บสะสมสำหรับลดหย่อนภาษีแสนแรกทุกปี Highly recommend สำหรับคุณพ่อคุณแม่ที่ลูกยังเรียนไม่จบ ยอมรับ IRR น้อยลงมาหน่อย แต่ได้ซื้อทุนประกันด้วยเบี้ยประกันรวมตลอดสัญญาราคาถูกมากเจ้าค่ะ ยกตัวอย่างตัวที่แม่มณีมอบมงให้ กระต่าย ชีวิต ใช่เลย บวก 85/5 ทุนประกันล้านสาม เบี้ยประกันรวมตลอดสัญญาไม่ถึงห้าแสน แสดงว่าคุณใช้เงินแค่ไม่ถึง 38% ในการสร้างมรดก (เบี้ยสำหรับอายุวัยทำงาน) นี่ไม่นับกรณีตายด่วน ส่งเบี้ยปีเดียวตายอันนั้น IRR จะกระฉูดเป็นเรตติ้งพรหมลิขิตพ่อริดแม่พุดตาน แต่เราคิดว่าเราอยู่นานน่ะแหล่ะ ส่งเบี้ยตลอดสัญญาเราก็ใช้เงินแค่ 38% (เบี้ยสำหรับวัยทำงาน) แถมทยอยจ่าย 5 ปีด้วย จินตนาการว่าซื้อที่ดินให้ลูกราคาล้านนึง แต่เราซื้อได้ในราคาสามแสนกว่า และแบ่งจ่ายได้ 5 งวด ที่ดินผืนนี้ขายออกแน่นอน ถ้าเราตายจะขายได้ล้านนึงส่งเงินตรงไปให้ลูกทันทีไม่ต้องเข้ากองมรดก พ้นจากภาระหนี้ แม่มณีว่ามันเป็นวิธีส่งต่อมรดกที่น่าสนใจ แต่ถ้าเราไม่ตายอาจจะขายได้ราคาต่ำกว่าล้าน มันมีมูลค่าเวนคืนให้สูง ไม่ขาดทุนตั้งแต่ปีที่ 6 แล้ว แก่ตัวไปเรากลับตัวปิดกรมธรรม์เวนคืนไปก็ได้เงินก้อนออกมาใช้อยู่ดี ผลตอบแทนที่ได้ไม่น้อยกว่าประกันออมทรัพย์ สำหรับแฟนคลับกู้กรมธรรม์ (เช่น แม่มณี) ก็ได้เงินก้นถังก้อนใหญ่ มีวงเงินกู้ฉุกเฉินพร้อมใช้ดอกเบี้ยต่ำติดตัวตลอดเวลา อนุมัติใน 3-5 วันทำการ ด้วยเหตุผลประการฉะนี้จึงเป็นแบบที่แม่มณีซื้อเพื่อลดหย่อนภาษี 100,000 แรกทุกรอบไป ครบรอบก็ซื้อใหม่ อาจเปลี่ยนค่าย แต่ไม่เปลี่ยนใจ ยังไงก็กลุ่มเดิม

และนี่คือประกันออมทรัพย์ลดหย่อนภาษีที่แม่มณีแนะนำสำหรับปีนี้เจ้าค่ะ ย้ำอีกทีว่าผลพลอยได้คือการลดหย่อนภาษีมันก็ลดได้ทุกตัวเท่า ๆ กันนั่นแหล่ะ แต่ประโยชน์ทางด้านการบริหารความเสี่ยงตายไม่ตรงเวลา ไม่ว่าตายเร็วเกินไป หรือตายช้าเกินไป คือหลักใหญ่ใจความของสินค้าประกันชีวิตกลุ่มออมทรัพย์และตลอดชีพ สำหรับเสาหลักของครอบครัวอย่าลืมคิดว่าถ้าเราดันตายเร็วเกินไป ชีวิตคนที่เรารักจะเป็นอย่างไรจากการเลือกแบบประกันของเรา ถึงแม่มณีจะย้ำทุกปี สุดท้ายก็จ้องกันที่ออมทรัพย์ระยะสั้นหน้าแรกอยู่ดีแหล่ะแม่รู้ แต่ก็จะย้ำแล้ว ย้ำอยู่ ย้ำต่อไปทุกปีน่ะแหล่ะ ก็รักอ่ะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต...

"คุณ R พร้อมรบทุกสงคราม ตามมาด้วยคุณลุงเทย และอย่าละเลยคุณหลอดไฟ เจ้าค่ะ"

...

ออมทรัพย์, ตลอดชีพ, บำนาญ

งานดี ๆ มักจะอยู่ที่ค่ายขนาดกลางเจ้าค่ะ

มาช้า แต่มานะ สำหรับประกันลดหย่อ...