ตีแผ่ แบไต๋ ประกันบำนาญ ลดหย่อนภาษี 2 แสนหลัง สั้น กลาง ยาว55 ยาว60

ประกันบำนาญ

สามซุง กระต่าย เมืองทาย เอ๊ย เทย

ได้ใจแม่มณีเลย เรื่องประกันบำนาญ

ปีที่แล้ว ประกันบำนาญไม่ได้รับความสนใจเท่าปีนี้ นี่คือขั้นกว่าของช่วงเวลาโควิด ตลาดการลงทุนซบเซา เหงาหงอย ติดดอย แดงเดือด แม้ว่ารัฐบาลจะพยามกระตุ้นหาวงเงินการลงทุนวิสาหกิจเพื่อสังคมมาให้ลดหย่อนภาษีเพิ่ม แต่แมงเม่าเร้าใจก็ยังคงกลัวกองไฟการลงทุนในช่วงนี้อยู่ดี ประกันบำนาญก็เลยได้รับความสนใจมากขึ้น เพราะต่อให้จะได้มากน้อยอย่างไร ก็ยังไม่เสี่ยงขาดทุน

อย่างไรก็ดี แม่มณีขอดอกจันตัวใหญ่ ๆ ไว้ตั้งแต่แรกว่า หากตัดสินใจซื้อประกันบำนาญ จงยอมใจรับ “บำนาญ” คือทยอยรับเป็นรายปีไปตลอดชีวิต อย่าคิดเล่นแร่แปรธาตุรับเป็นเงินก้อน ไม่ว่าจะเวนคืน, กู้กรมธรรม์ ไม่ว่าจะตอนไหน สิบปีขึ้นไป หรือหลังอายุ 55 ล้วนเสี่ยงต่อการผิดเงื่อนไขสรรพากรทั้งสิ้นเจ้าค่ะ

เมื่อรับรู้ดอกจัน ก็มาดูเงื่อนไขกันต่อ การเลือกประกันบำนาญของแม่มณียังคงใช้ criteria เหมือนปีที่แล้ว คือ คำนวณเบี้ยผู้ชายอายุ 35 ปี ทำประกันบำนาญส่งเบี้ยสั้น กลาง ยาว ยาวมากอย่างไรก็ตาม ต้องได้บำนาญคืนทุนก่อนอายุ 75 ปี แม่มณีขีดเส้นใต้ในตารางไว้เป็นสีส้ม ถ้าคืนทุนช้ากว่านั้นแม่มณีมองว่าให้บำนาญน้อยเกินไป เข้าใจทั้งดอกจันและเงื่อนไขเรียบร้อยไปดูบำนาญแต่ละกลุ่มกันเลยเจ้าค่ะ

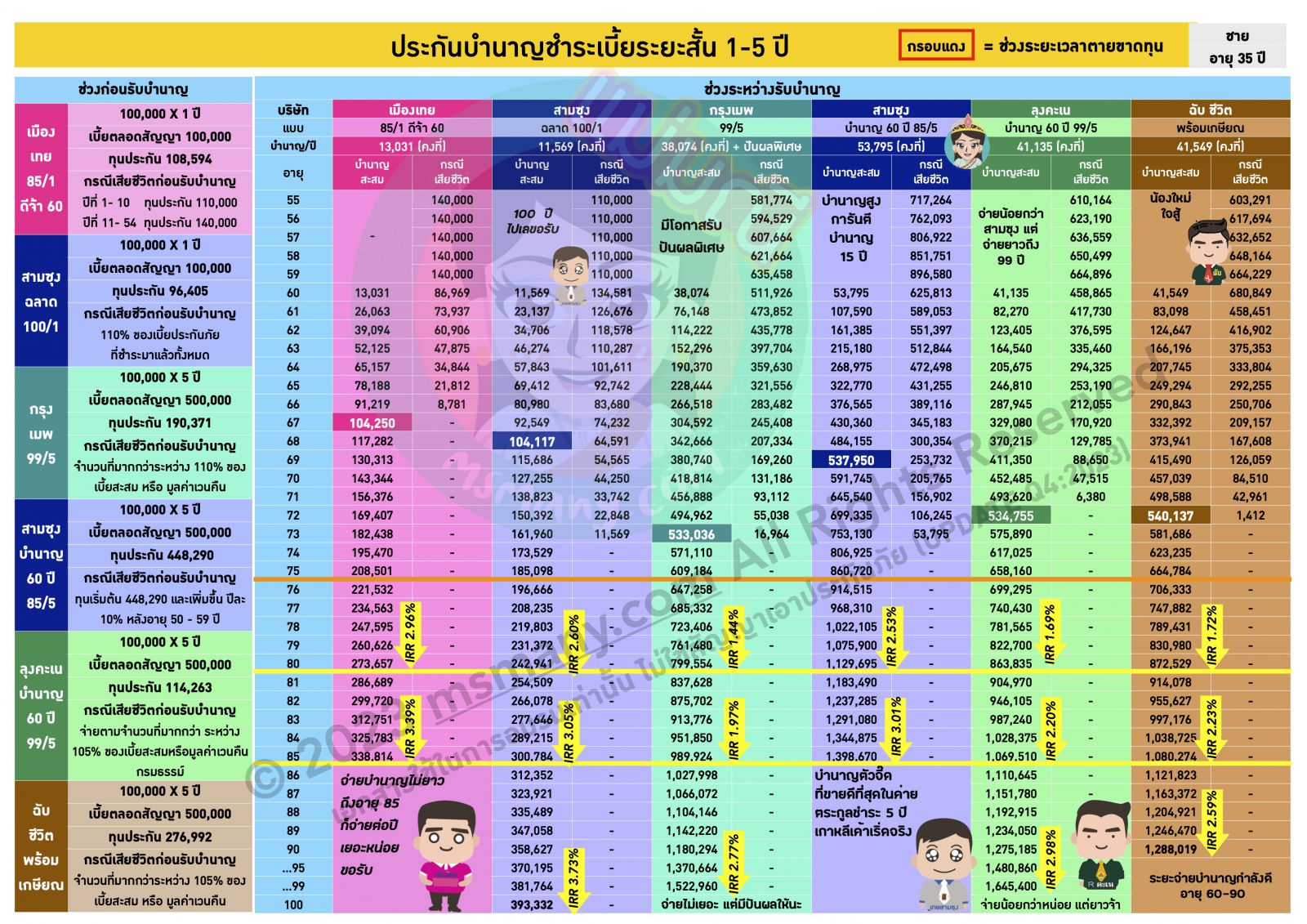

กลุ่มแรก บำนาญระยะสั้น สั้นสุดใจคือ 1 ปี มีหลายคนถามมาในกล่องว่าคนเดียวทำแบบ 1 ปี หลายเล่มได้มั้ย? ได้สิเจ้าคะ จะทำแบบ 1 ปี ปีละ 1 เล่ม สลับเดือนกันไป ให้บำนาญออกมาทุกเดือนก็ยังทำได้เจ้าค่ะ แต่ว่าต้องเข้าใจว่า เราจะไม่ได้ผลประโยชน์ในด้านของกรณีเสียชีวิต เพราะบำนาญแบบ 1 ปีนั้น ส่วนใหญ่ถ้าเสียชีวิตก่อนรับบำนาญจะได้ 110% ของเบี้ยสะสม ฝากไป 100,000 ตายก็ได้ 110,000 ในขณะที่ถ้าทำประกันบำนาญแบบ 5 ปี ของสามซุง ฝากไป 100,000 แรก ตายได้ 448,290 และการซื้อบำนาญแบบส่งเบี้ย 1 ปี ติดกันหลาย ๆ ปี หมายถึงว่าเราจะต้องซื้อในอัตราที่แพงขึ้นทุกปีเพราะอายุที่มากขึ้น แม่มณีรู้ว่าลูกเพจเราสายเนิร์ด อาจจะถามกลับว่าแล้วทำแบบส่งเบี้ย 1 ปี 5 ครั้ง กับ ส่งเบี้ย 5 ปี 1 ครั้ง สุดท้ายอันไหนได้ตังค์หลังเกษียณเยอะกว่ากันอ่ะแม่ แม่มณีก็บอกเลยว่า “ไม่รู้”มันแล้วแต่ช่วงอายุเจ้าค่ะ แม่มณีก็เลยแนะนำว่า ถ้าเป็นกรณีทั่วไปแม่มณีแนะนำว่าทำแบบส่งเบี้ย 5 ปีดีกว่า เพราะว่าอย่างน้อยมันได้ทุนประกันกรณีตายด้วย เราอย่าไปคิดทางได้เงินบำนาญอย่างเดียว ถ้าเราตายเร็วขึ้นมา อย่างน้อยประกันบำนาญเล่มนี้ก็เป็นค่าใช้จ่ายไม่ให้คนข้างหลังเดือดร้อนจากการจากไปของเราได้ ทุนประกันจากประกันบำนาญระยะสั้นคงไม่ถึงขนาดเป็นมรดก แค่เป็นการรับผิดชอบตัวเองไม่ทิ้งภาระไว้ หากมองประกันบำนาญระยะสั้น 5 ปี แม่มณีคัดมา 4 ค่าย กรุงเมพ สามซุง ลุงคะเน และฉับ ชีวิต ของกรุงเมพจะแบ่งบำนาญออกเป็นส่วนการันตี และ ส่วนเงินปันผลพิเศษ ในตารางแม่มณีนำมาคิดเฉพาะส่วนการันตี สายชอบลุ้นคุณอาจจะเหมาะกับกรุงเมพ ส่วนลุงคะเน และ ฉับ ชีวิต นั้นได้บำนาญใกล้เคียงกัน แต่ลุงคะเนให้ยาวกว่า ใครที่ให้คุณค่ากับการได้บำนาญยาวถึงอายุ 99 คุณลุงเขียวก็น่าสนใจ ส่วนแม่มณีนั้นมอบใจให้สามซุง 85/5 แม่มณีเน้นได้บำนาญต่อปีเยอะ แถมยังมีทุนประกันเริ่มต้น ในขณะที่บำนาญส่งเบี้ยระยะสั้นส่วนใหญ่มักจะให้กรณีตายแค่ 105-110% ของเบี้ยประกันสะสมเท่านั้น

ส่วนประกันบำนาญแบบส่งเบี้ย 1 ปีนั้นไซร้ แม่มณีคัดมาให้สองตัว อยากได้บำนาญรายปีเยอะก็เมืองเทย ยอมได้บำนาญน้อยลงหน่อยแต่จ่ายถึงอายุร้อยปีก็สามซุง ดีทั้งคู่ เหมาะกับคนที่จะมีรายได้เข้ามาตู้ม ๆ ปีนี้ แล้วปีหน้ามันอาจจะไม่มาขนาดนี้ เช่น พนักงานขายปิดยอดเคสใหญ่ได้ปีนี้ ปีหน้าอาจไม่โชคดีเสมอไป งั้นซื้อประกันบำนาญไว้ลดหย่อนภาษีแค่ปีนี้ปีเดียว ไม่เป็นภาระติดพันส่งเบี้ยประกันระยะยาว แต่นักขายที่แท้ทรูย่อมต้องรู้ว่ากายละเอียดของยอดขายเกิดตั้งแต่ในความคิด คิดใหญ่ ยอดใหญ่ทุกปี อย่างนี้ก็จัดบำนาญไว้ลดหย่อนภาษียันเกษียณเลยก็ได้ รออ่านสองตารางสุดท้าย รวย ๆๆ อันนี้ก็แล้วแต่อัธยาศัยและความคิดใหญ่ของแต่ละคนเจ้าค่ะ

.jpg)

หน้าต่อไป ขยับไปส่งเบี้ยระยะกลางเกิน 5 ปีขึ้นไป แต่ไม่ถึงอายุ 55 กลุ่มนี้จะเริ่มมีช่วงเวลาตายขาดทุนขึ้นมาให้เห็นรำไร หมายความว่าถ้าตายไม่ตรงเวลา อาจได้ผลประโยชน์รวมน้อยกว่าเบี้ยสะสมที่ส่งไป ซึ่งแม่มณีวงกรอบไว้ให้เป็นสีแดงเจ้าค่ะ สำหรับกลุ่มนี้แม่มณีให้ฟิลหลอดไฟเป็นแกนนำ ไม่ว่าจะส่งเบี้ย 7 หรือ 14 ปี ล้วนได้ผลตอบแทนสูงกว่าเพื่อน ๆ ทั้งสิ้น ส่วนใครที่บอกว่าไม่สนใจผลตอบแทน ขอเกาะแบรนด์ใหญ่ แม่มณีก็ทำมาให้ดูเช่นกัน เอจามเอตัวใหม่เค้าก็ทำมาน่ารัก หรือใครชอบน่าลุ้นก็ดูกรุงเมพมีปันผลพิเศษให้ด้วยเจ้าค่ะ

.jpg)

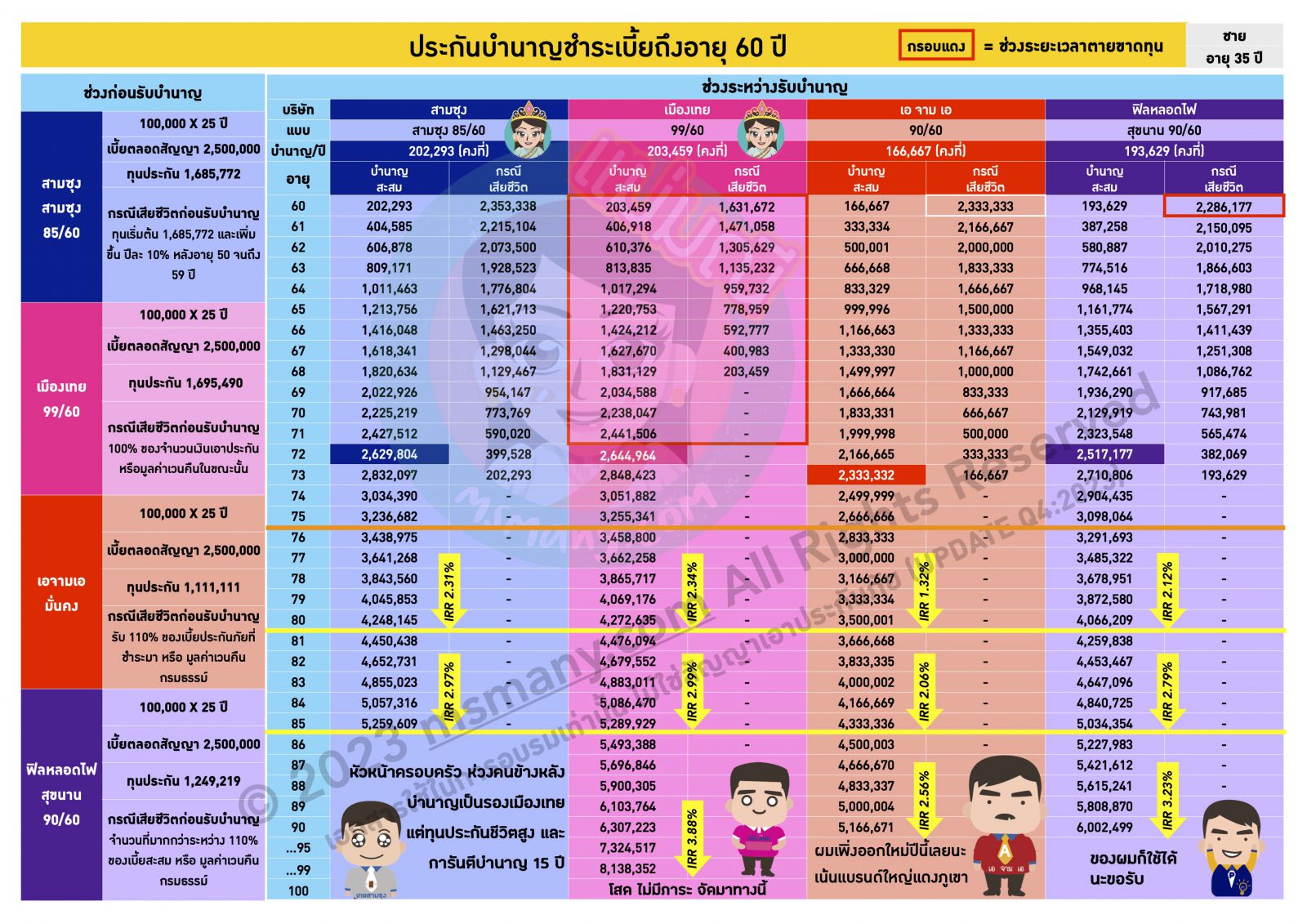

มาถึงกลุ่มคนที่น่าอิจฉา มั่นใจว่ามีรายได้จ่ายภาษีสูงยังเกษียณแน่นอน จัดบำนาญส่งเบี้ยถึงอายุ 55 ไปเลย ระยะนี้พี่กระต่ายขึ้นรถไฟฟ้าวิ่งเร็ว สุดใจ ให้บำนาญสูงสุดในรุ่น รับมอบมงจากแม่มณีไปอย่างเอกฉันท์ ส่วนทีมส่งเบี้ยประกันถึงอายุ 60 แม่มณีมอบมงสองค่าย กรณีใครไม่ได้มีภาระอะไร กลัวแก่ไม่มีเงินใช้ ไม่กลัวกรณีตายเร็ว เมืองเทย 99/60 คือที่สุด จ่ายบำนาญสูงสุด ยาวสุดถึงอายุ 99 รีบซื้อก่อนที่เค้าจะปิดแบบ เพราะมันเยอะกว่าคู่แข่งอย่างทิ้งห่าง อย่างไรก็ดีแบบนี้มีข้อจำกัดอยู่ที่กรณีตายระหว่างรับบำนาญ เพราะการันตีมูลค่าปัจจุบันของบำนาญแค่ 10 งวดเท่านั้น (ในขณะที่ประกันบำนาญส่วนใหญ่การันตีมูลค่าปัจจุบันของบำนาญ 15 งวด) ใครที่มั่นใจว่าไม่มีใครเดือดร้อนจากการจากไปของเราคงไม่ติดใจในข้อนี้ แต่ใครที่เป็นหัวหน้าครอบครัว เป็นหลัก เป็นรายได้ เป็นโลกทั้งใบให้ใครซักคน ทนรับบำนาญน้อยกว่านิดหน่อยมองคอลัมน์ซ้ายมือคือสามซุง จะการันตีมูลค่าปัจจุบันของบำนาญ 15 งวดตามมาตรฐานประกันบำนาญไทย ยกตัวอย่างกรณีตายอายุ 60 นี่ คนข้างหลังได้ต่างกันหลายแสน ถ้าแม้นไปตายอายุ 69 ยังเหลือเงินให้คนข้างหลังอีกเกือบล้าน แต่ถ้าเป็นเมืองเทยนั้น ไม่ได้อะไรแล้วหนาเจ้าคะ เลือกซื้อ เลือกหา กันตามจริต, ภาระ, ความกังวลใจ ของแต่ละคนได้เลยเจ้าค่ะ

สามสัปดาห์สุดท้ายนี้ แม่มณีรู้ว่าหลายคนก็ยังคงลังเลใจอยู่ว่าควรจะทำประกันลดหย่อนภาษีหรือไม่? เอาเงินไปซื้อประกันมันไม่ชื่นใจเหมือนเอาไปจับจ่ายใช้สอย นอกเหนือจากเรื่องประหยัดภาษีแม่มณีอยากจะให้ทุกคนคิดถึงเวลาที่เราต้องออกจากวัยทำงาน เงินก้อนน่ะต้องมี แต่เงินที่ทยอยเข้ามาทุกปี มันก็ยาใจหนาเจ้าคะ การเห็นเงินก้อนของเราลดถอยลงทุกปีในวันที่เราไม่มีรายได้มันโหดร้าย มีบำนาญไหลออกมาเยียวยาจิตใจ มีส่วนให้เราเป็นคนแก่ที่จิตใจแจ่มใส ไม่เป็นอัลไซเมอร์ ทำไว้เถอะ เราจะได้แก่เฒ่าอย่างสดใสไปด้วยกันเจ้าค่ะ

ได้ใจแม่มณีเลย เรื่องประกันบำนาญ

ปีที่แล้ว ประกันบำนาญไม่ได้รับความสนใจเท่าปีนี้ นี่คือขั้นกว่าของช่วงเวลาโควิด ตลาดการลงทุนซบเซา เหงาหงอย ติดดอย แดงเดือด แม้ว่ารัฐบาลจะพยามกระตุ้นหาวงเงินการลงทุนวิสาหกิจเพื่อสังคมมาให้ลดหย่อนภาษีเพิ่ม แต่แมงเม่าเร้าใจก็ยังคงกลัวกองไฟการลงทุนในช่วงนี้อยู่ดี ประกันบำนาญก็เลยได้รับความสนใจมากขึ้น เพราะต่อให้จะได้มากน้อยอย่างไร ก็ยังไม่เสี่ยงขาดทุน

อย่างไรก็ดี แม่มณีขอดอกจันตัวใหญ่ ๆ ไว้ตั้งแต่แรกว่า หากตัดสินใจซื้อประกันบำนาญ จงยอมใจรับ “บำนาญ” คือทยอยรับเป็นรายปีไปตลอดชีวิต อย่าคิดเล่นแร่แปรธาตุรับเป็นเงินก้อน ไม่ว่าจะเวนคืน, กู้กรมธรรม์ ไม่ว่าจะตอนไหน สิบปีขึ้นไป หรือหลังอายุ 55 ล้วนเสี่ยงต่อการผิดเงื่อนไขสรรพากรทั้งสิ้นเจ้าค่ะ

เมื่อรับรู้ดอกจัน ก็มาดูเงื่อนไขกันต่อ การเลือกประกันบำนาญของแม่มณียังคงใช้ criteria เหมือนปีที่แล้ว คือ คำนวณเบี้ยผู้ชายอายุ 35 ปี ทำประกันบำนาญส่งเบี้ยสั้น กลาง ยาว ยาวมากอย่างไรก็ตาม ต้องได้บำนาญคืนทุนก่อนอายุ 75 ปี แม่มณีขีดเส้นใต้ในตารางไว้เป็นสีส้ม ถ้าคืนทุนช้ากว่านั้นแม่มณีมองว่าให้บำนาญน้อยเกินไป เข้าใจทั้งดอกจันและเงื่อนไขเรียบร้อยไปดูบำนาญแต่ละกลุ่มกันเลยเจ้าค่ะ

กลุ่มแรก บำนาญระยะสั้น สั้นสุดใจคือ 1 ปี มีหลายคนถามมาในกล่องว่าคนเดียวทำแบบ 1 ปี หลายเล่มได้มั้ย? ได้สิเจ้าคะ จะทำแบบ 1 ปี ปีละ 1 เล่ม สลับเดือนกันไป ให้บำนาญออกมาทุกเดือนก็ยังทำได้เจ้าค่ะ แต่ว่าต้องเข้าใจว่า เราจะไม่ได้ผลประโยชน์ในด้านของกรณีเสียชีวิต เพราะบำนาญแบบ 1 ปีนั้น ส่วนใหญ่ถ้าเสียชีวิตก่อนรับบำนาญจะได้ 110% ของเบี้ยสะสม ฝากไป 100,000 ตายก็ได้ 110,000 ในขณะที่ถ้าทำประกันบำนาญแบบ 5 ปี ของสามซุง ฝากไป 100,000 แรก ตายได้ 448,290 และการซื้อบำนาญแบบส่งเบี้ย 1 ปี ติดกันหลาย ๆ ปี หมายถึงว่าเราจะต้องซื้อในอัตราที่แพงขึ้นทุกปีเพราะอายุที่มากขึ้น แม่มณีรู้ว่าลูกเพจเราสายเนิร์ด อาจจะถามกลับว่าแล้วทำแบบส่งเบี้ย 1 ปี 5 ครั้ง กับ ส่งเบี้ย 5 ปี 1 ครั้ง สุดท้ายอันไหนได้ตังค์หลังเกษียณเยอะกว่ากันอ่ะแม่ แม่มณีก็บอกเลยว่า “ไม่รู้”มันแล้วแต่ช่วงอายุเจ้าค่ะ แม่มณีก็เลยแนะนำว่า ถ้าเป็นกรณีทั่วไปแม่มณีแนะนำว่าทำแบบส่งเบี้ย 5 ปีดีกว่า เพราะว่าอย่างน้อยมันได้ทุนประกันกรณีตายด้วย เราอย่าไปคิดทางได้เงินบำนาญอย่างเดียว ถ้าเราตายเร็วขึ้นมา อย่างน้อยประกันบำนาญเล่มนี้ก็เป็นค่าใช้จ่ายไม่ให้คนข้างหลังเดือดร้อนจากการจากไปของเราได้ ทุนประกันจากประกันบำนาญระยะสั้นคงไม่ถึงขนาดเป็นมรดก แค่เป็นการรับผิดชอบตัวเองไม่ทิ้งภาระไว้ หากมองประกันบำนาญระยะสั้น 5 ปี แม่มณีคัดมา 4 ค่าย กรุงเมพ สามซุง ลุงคะเน และฉับ ชีวิต ของกรุงเมพจะแบ่งบำนาญออกเป็นส่วนการันตี และ ส่วนเงินปันผลพิเศษ ในตารางแม่มณีนำมาคิดเฉพาะส่วนการันตี สายชอบลุ้นคุณอาจจะเหมาะกับกรุงเมพ ส่วนลุงคะเน และ ฉับ ชีวิต นั้นได้บำนาญใกล้เคียงกัน แต่ลุงคะเนให้ยาวกว่า ใครที่ให้คุณค่ากับการได้บำนาญยาวถึงอายุ 99 คุณลุงเขียวก็น่าสนใจ ส่วนแม่มณีนั้นมอบใจให้สามซุง 85/5 แม่มณีเน้นได้บำนาญต่อปีเยอะ แถมยังมีทุนประกันเริ่มต้น ในขณะที่บำนาญส่งเบี้ยระยะสั้นส่วนใหญ่มักจะให้กรณีตายแค่ 105-110% ของเบี้ยประกันสะสมเท่านั้น

ส่วนประกันบำนาญแบบส่งเบี้ย 1 ปีนั้นไซร้ แม่มณีคัดมาให้สองตัว อยากได้บำนาญรายปีเยอะก็เมืองเทย ยอมได้บำนาญน้อยลงหน่อยแต่จ่ายถึงอายุร้อยปีก็สามซุง ดีทั้งคู่ เหมาะกับคนที่จะมีรายได้เข้ามาตู้ม ๆ ปีนี้ แล้วปีหน้ามันอาจจะไม่มาขนาดนี้ เช่น พนักงานขายปิดยอดเคสใหญ่ได้ปีนี้ ปีหน้าอาจไม่โชคดีเสมอไป งั้นซื้อประกันบำนาญไว้ลดหย่อนภาษีแค่ปีนี้ปีเดียว ไม่เป็นภาระติดพันส่งเบี้ยประกันระยะยาว แต่นักขายที่แท้ทรูย่อมต้องรู้ว่ากายละเอียดของยอดขายเกิดตั้งแต่ในความคิด คิดใหญ่ ยอดใหญ่ทุกปี อย่างนี้ก็จัดบำนาญไว้ลดหย่อนภาษียันเกษียณเลยก็ได้ รออ่านสองตารางสุดท้าย รวย ๆๆ อันนี้ก็แล้วแต่อัธยาศัยและความคิดใหญ่ของแต่ละคนเจ้าค่ะ

หน้าต่อไป ขยับไปส่งเบี้ยระยะกลางเกิน 5 ปีขึ้นไป แต่ไม่ถึงอายุ 55 กลุ่มนี้จะเริ่มมีช่วงเวลาตายขาดทุนขึ้นมาให้เห็นรำไร หมายความว่าถ้าตายไม่ตรงเวลา อาจได้ผลประโยชน์รวมน้อยกว่าเบี้ยสะสมที่ส่งไป ซึ่งแม่มณีวงกรอบไว้ให้เป็นสีแดงเจ้าค่ะ สำหรับกลุ่มนี้แม่มณีให้ฟิลหลอดไฟเป็นแกนนำ ไม่ว่าจะส่งเบี้ย 7 หรือ 14 ปี ล้วนได้ผลตอบแทนสูงกว่าเพื่อน ๆ ทั้งสิ้น ส่วนใครที่บอกว่าไม่สนใจผลตอบแทน ขอเกาะแบรนด์ใหญ่ แม่มณีก็ทำมาให้ดูเช่นกัน เอจามเอตัวใหม่เค้าก็ทำมาน่ารัก หรือใครชอบน่าลุ้นก็ดูกรุงเมพมีปันผลพิเศษให้ด้วยเจ้าค่ะ

มาถึงกลุ่มคนที่น่าอิจฉา มั่นใจว่ามีรายได้จ่ายภาษีสูงยังเกษียณแน่นอน จัดบำนาญส่งเบี้ยถึงอายุ 55 ไปเลย ระยะนี้พี่กระต่ายขึ้นรถไฟฟ้าวิ่งเร็ว สุดใจ ให้บำนาญสูงสุดในรุ่น รับมอบมงจากแม่มณีไปอย่างเอกฉันท์ ส่วนทีมส่งเบี้ยประกันถึงอายุ 60 แม่มณีมอบมงสองค่าย กรณีใครไม่ได้มีภาระอะไร กลัวแก่ไม่มีเงินใช้ ไม่กลัวกรณีตายเร็ว เมืองเทย 99/60 คือที่สุด จ่ายบำนาญสูงสุด ยาวสุดถึงอายุ 99 รีบซื้อก่อนที่เค้าจะปิดแบบ เพราะมันเยอะกว่าคู่แข่งอย่างทิ้งห่าง อย่างไรก็ดีแบบนี้มีข้อจำกัดอยู่ที่กรณีตายระหว่างรับบำนาญ เพราะการันตีมูลค่าปัจจุบันของบำนาญแค่ 10 งวดเท่านั้น (ในขณะที่ประกันบำนาญส่วนใหญ่การันตีมูลค่าปัจจุบันของบำนาญ 15 งวด) ใครที่มั่นใจว่าไม่มีใครเดือดร้อนจากการจากไปของเราคงไม่ติดใจในข้อนี้ แต่ใครที่เป็นหัวหน้าครอบครัว เป็นหลัก เป็นรายได้ เป็นโลกทั้งใบให้ใครซักคน ทนรับบำนาญน้อยกว่านิดหน่อยมองคอลัมน์ซ้ายมือคือสามซุง จะการันตีมูลค่าปัจจุบันของบำนาญ 15 งวดตามมาตรฐานประกันบำนาญไทย ยกตัวอย่างกรณีตายอายุ 60 นี่ คนข้างหลังได้ต่างกันหลายแสน ถ้าแม้นไปตายอายุ 69 ยังเหลือเงินให้คนข้างหลังอีกเกือบล้าน แต่ถ้าเป็นเมืองเทยนั้น ไม่ได้อะไรแล้วหนาเจ้าคะ เลือกซื้อ เลือกหา กันตามจริต, ภาระ, ความกังวลใจ ของแต่ละคนได้เลยเจ้าค่ะ

สามสัปดาห์สุดท้ายนี้ แม่มณีรู้ว่าหลายคนก็ยังคงลังเลใจอยู่ว่าควรจะทำประกันลดหย่อนภาษีหรือไม่? เอาเงินไปซื้อประกันมันไม่ชื่นใจเหมือนเอาไปจับจ่ายใช้สอย นอกเหนือจากเรื่องประหยัดภาษีแม่มณีอยากจะให้ทุกคนคิดถึงเวลาที่เราต้องออกจากวัยทำงาน เงินก้อนน่ะต้องมี แต่เงินที่ทยอยเข้ามาทุกปี มันก็ยาใจหนาเจ้าคะ การเห็นเงินก้อนของเราลดถอยลงทุกปีในวันที่เราไม่มีรายได้มันโหดร้าย มีบำนาญไหลออกมาเยียวยาจิตใจ มีส่วนให้เราเป็นคนแก่ที่จิตใจแจ่มใส ไม่เป็นอัลไซเมอร์ ทำไว้เถอะ เราจะได้แก่เฒ่าอย่างสดใสไปด้วยกันเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต...

บำนาญงานดี ไทย เกาหลี ญี่ปุ่น แม่มณีสนับสนุนเจ้าค่ะ

ปลายปีเดือนธันวา มีแต่คนในกล่องมาถามหาประกันบำนาญ...

หนึ่งในปัญหาลำบากใจของคนมีอันจะกินเช่นแม่มณี ก็คือการหาทางลดหย่อนภาษีในแต่ละปี หนึ่งในวิธีที่รัฐบาลประกาศมาอย่างใจป้ำ ก็คือ...

“อยากได้แบบส่งสั้น ๆ แนะนำของเทยประกัน ถ้าเอาส่งยาวยันเกษียณหาดูที่เมืองเทย”

ณ จังหวะนี้ ไม่ต้องอ่านอะไรกันให้...

ประกันบำนาญเข้าตาทีมงานแม่มณี ค่ายไทย ค่ายเกาหลี แบบดี๊ ดี แม่มณีเชียร์เจ้าค่ะ

เดือนธันวาคม...