ตีแผ่ แบไต๋ ประกันสุขภาพเหมาจ่ายผู้ใหญ่ รอบโตเต็มวัย ไตรมาสสุดท้าย 2566

ประกันสุขภาพผู้ใหญ่

5 ค่าย 4 คู่นี้ ที่แม่มณีแนะนำ

แม่เขียนยาวนะ ลูก(เพจ)อ่านไหวเหรอ?

อ่านไม่ไหว รอแม่มณี Live ละกันนะเจ้าคะ

สยามประเทศนี้ รัฐบาลเปลี่ยนช้า แต่ว่าประกันเปลี่ยนเร็ว เฉพาะปีนี้แม่มณี update กันแทบไม่ทัน ทั้งเปลี่ยนในแง่ดีและแง่ร้าย ดีหน่อยว่าสำหรับประกันสุขภาพเหมาจ่ายผู้ใหญ่ปีนี้มีความเปลี่ยนแปลงที่ดีต่อใจให้เราได้หน้าชื่นตาบาน รอบนี้จึงรอนานนิดนึงกว่าจะได้เขียนตีแผ่ แบไต๋ ประกันสุขภาพเหมาจ่ายเจ้าค่ะ

แม่มณีเปิดฉากอย่างเร้าใจเลยว่า การเขียนตีแผ่ แบไต๋ รอบนี้ แม่มณีเก็บข้อมูลแยบยลมากกว่าที่เคยผ่านมา เพราะพิจารณาถึง 6 ประเด็นสำคัญ

1. ประเด็นแรก แน่นอนว่า แบบประกัน และ เบี้ยประกัน ต้องคุ้มค่า อยู่ในกลุ่มที่โดดเด่น เน้นที่รายการสำคัญ ๆ ที่มีสถิติการเคลมเกิดขึ้นบ่อย ๆ แต่ช้าก่อน...อ่านแค่ในโบรชัวร์ หรือ ใบเสนอขาย หาพอไม่เจ้าค่ะ

2. แม่มณีเจาะเข้าไปอ่านเงื่อนไขต่าง ๆ ในกรมธรรม์ด้วย โดยเฉพาะเงื่อนไขการต่อสัญญาและการปรับเบี้ยประกันในปีต่ออายุ แม่มณีเลือกมาเฉพาะที่ “การันตีการต่อสัญญาอย่างจริงแท้” ไม่มีการปรับเงื่อนไขเป็น Copayment ตามประวัติการเคลมรายบุคคล

3. ช่วงต้นปีที่ผ่านมา เรือนแม่มณีประสบปัญหา “พิจารณาว้าวุ่น” เพราะเราแนะนำแผนประกันที่แบบและเบี้ยเป็นที่ตั้ง ปรากฏว่าส่งไป 10 รับประกันมา 3 อีก 4 ปฏิเสธการรับประกันอย่างทำร้ายจิตใจ อีก 3 คนที่เหลือข้อยกเว้นความคุ้มครองบานตะไทจนกลายเป็นว่าไม่คุ้มที่จะทำประกัน เราจึงต้องหาทางช่วยเหลือลูกค้าด้วยการส่งประวัติไปพิจารณาค่ายอื่นเป็น Second opinion จึงได้เรียนรู้ว่าฝ่ายพิจารณารับประกันแต่ละค่ายมีมาตรฐานการพิจารณาแตกต่างกันจริง การที่เราเขียน content หรือเปิดโบรกเกอร์ ก็ต้องอยากให้คน “มี” ประกันสุขภาพที่เหมาะสมที่สุดสำหรับตัวเอง ถ้าเลือกแบบเบี้ยดีที่สุดแต่ทำไปแล้วโดนปฏิเสธ เงื่อนไขยกเว้นมากมาย สู้เลือกค่ายที่แบบเบี้ยเป็นรองกว่านิดหน่อย แต่พิจารณารับประกันสมเหตุผล ไม่ยกเว้นจนพรุนก็อาจจะเป็นทางเลือกที่ได้ผลประโยชน์มากกว่า เราจึงนำ criteria เรื่องการพิจารณารับประกันเข้ามาพิจารณาด้วยในรอบนี้เจ้าค่ะ

4. หากบอกว่า ค่ายที่เลือกมาคือค่ายที่ “เคลมง่าย” สาบานไปก็คงฟ้าผ่า เอาเป็นว่า 5 ค่ายที่เลือกมาเป็นค่ายที่ประสบการณ์ผ่านมา แม่มณีรับได้ เคสไหนที่ไม่เป็นธรรม โต้แย้งสินไหมให้ลูกค้าไป ก็ยังจะพอฟังกันบ้าง อาศัยความสุจริตใจในการแถลงข้อมูลตามความจริงไม่ปกปิด และความใส่ใจในการโต้แย้งสินไหมบ้างในบางกรณี ก็มีความมั่นใจได้ว่าเราจะเคลมได้ตามสิทธิ์ที่ระบุไว้ในกรมธรรม์เจ้าค่ะ

5. ความเสถียรของแต่ละค่าย อันนี้ก็วัดเอาจากประวัติย้อนหลังว่าไม่เพิ่มเบี้ยประกันลูกค้าเก่าในอัตราที่รุนแรงเกินไป หรือปรับเงื่อนไขบังคับลูกค้า หรือที่โหดร้ายที่สุดคือปิดแบบประกันเทกันกลางทาง อันนี้ต่อให้แบบดี เบี้ยดี แม่มณีก็ยังระแวงที่จะแนะนำให้กับทุกคนอยู่ดีเจ้าค่ะ

6. เงื่อนไขข้อสุดท้าย คือ อายุการต่อสัญญา เดี๋ยวนี้เราอายุยาว ยืนนาน เบี้ยประกันบานปลายเราเข้าใจ เดี๋ยวค่อย ๆ คิดไปว่าจะหาเงินที่ไหนมาจ่าย แต่ถ้าหาตังค์มาได้ ให้เราต่อไปอย่างน้อยถึงอายุ 85 ถ้าน้อยกว่านี้แม่มณีก็ไม่อุ่นใจจะแนะนำ

ร่ายยาวมาขนาดนี้เพื่อจะเน้นย้ำว่า “นี่คือการพิจารณาตามข้อเท็จจริง ผสมกับ ประสบการณ์ และ ความคิดเห็นของแม่มณี” ผลออกมาอาจไม่ตรงใจทุกคน ขอให้ลูกเพจ, ลูกค้า, ตัวแทนประกัน ทุกท่านเข้าใจว่าแม่มณีไม่พูดถึงตัวนั้น ตัวนี้ ล้วนมีเหตุผล เอาเป็นว่าแผนเหล่านี้แม่มณีแนะนำ หากท่านชอบตัวอื่น ก็นำข้อมูลเหล่านี้ไปเปรียบเทียบต่อกันได้เองตามสะดวกเลยเจ้าค่ะ รักนะ จุ้บ ๆ อธิบายไปหนึ่งหน้า เข้าใจใช่ม๊า ไปเจ้าค่ะ ไปดูแบบกัน

แผนประกันสุขภาพทีเด็ด ณ ตอนนี้ แม่มณีแบ่งผลประโยชน์สำคัญ ๆ ออกเป็น 6 กลุ่มใหญ่ ดังภาพเจ้าค่ะ แต่ละแบบประกันก็จะให้ความสำคัญกับแต่ละกลุ่มต่างกัน บางแผนก็เน้นเฉพาะ 13 หมวดหลักที่กำหนดโดย คปภ. บางแบบก็ Full option จัดมันครบทุกกลุ่ม ถ้าเราเลือกได้ว่าจะให้ความสำคัญกับกลุ่มไหนบ้าง? เราจะจำกัดวงได้แคบขึ้นเยอะเลยเจ้าค่ะ

มาเริ่มกันที่คู่แรก เหมาจ่ายแบบรายครั้ง กลุ่มนี้เหมาะสำหรับคนที่เน้นกรณีผู้ป่วยในเป็นหลัก และอยากประหยัดงบ การที่มันเป็นเหมาจ่ายรายครั้ง ไม่ใช่ รายปี มันไม่ได้มีความต่างถ้าเราเคลมในโรคที่เป็นแล้วหายในระยะเวลาอันรวดเร็ว แต่ถ้าเป็นโรคที่เรื้อรัง เข้า ๆ ออก ๆ โรงพยาบาลหลายครั้งในโรคเดิม แบบนี้จะเห็นความต่างว่าเราจะต้องมานั่งนับว่าอยู่ในช่วงระยะ 90 วันมั้่ย? นับเป็นครั้งเดียวกันรึเปล่า? ดังนั้นแม่มณีจึงแนะนำว่าหากซื้อกลุ่มนี้ ควรเริ่มต้นที่วงเงิน 5 ล้านต่อครั้ง เพราะเบี้ยประกันมันก็ไม่ได้ต่างกันมากกับแผน 1 ล้าน และมันจะได้ใช้งานได้ครอบคลุมสำหรับกรณีโรคเรื้อรังที่ต้องเข้าออก รพ. หลาย ๆ ครั้งเจ้าค่ะ

อีกข้อจำกัดสำคัญของกลุ่มนี้คือ หมวด 9-11 คีโม ฉายแสง ล้างไต กรณีไม่นอนโรงพยาบาล ถ้าของกรุงเมพความสุข สุขภาพ จะมีวงเงินให้จำกัดต่อปี ส่วน ดีสุขภาพ บวก นั้นไม่มีเลย จะซื้อกลุ่มนี้ควรมีประกันโรคร้ายแรงเพิ่มเติม ถ้านอน รพ. ไม่กังวลใจ แต่ถ้าไม่นอน รพ.เมื่อไหร่? จะได้มีเงินก้อนมาช่วยจ่ายค่าคีโม ฉายแสง ล้างไต ได้บ้าง อีกหนึ่งข้อควรระวังเฉพาะของกรุงเมพ ความสุข สุขภาพ แม่มณีไปอ่านในกรมธรรม์เจอว่า หมวดที่ 4.3 ค่าธรรมเนียมแพทย์ผ่าตัด แบบประกันนี้ถึงจะเขียนว่า “จ่ายตามจริง” แต่อิงคู่มือแพทยสภา และจะจ่ายไม่เกินค่า 90 Percentile เท่านั้น (คู่มือแนวทางกำหนดค่าธรรมเนียมแพทย์ 2563) ในขณะที่ดี สุขภาพ บวกนั้น เขียนในกรมธรรม์ชัดเจนว่า “จ่ายตามจริง” จริง ๆ ไม่ติงนัง และผลประโยชน์ในหมวดอื่น ๆ ก็รายละเอียดจุกจิกน้อยกว่า ลองพิจารณากันดูเองเจ้าค่ะ

ส่วนข้อดีเด่นของกลุ่มนี้มี 2 ประการใหญ่ หนึ่งคือ เหมาจ่ายค่าห้องเดี่ยวมาตรฐาน แปลว่า เค้าจะจ่ายค่าห้องให้ตามค่าห้องเดี่ยวราคาเริ่มต้นของแต่ละโรงพยาบาล ซึ่งนั่นหมายความว่าเราไม่ต้องกังวลใจว่าในอนาคตค่าห้องโรงพยาบาลจะสูงไปเพียงไหน หรือโรงพยาบาลที่เราไว้ใจจะคิดเรทค่าห้องเท่าไหร่ ถ้าเรานอนห้องเดี่ยวเริ่มต้นธรรมดาเอาเป็นว่าไม่มีส่วนเกินค่าห้อง เริ่ด! จุดเด่นที่สอง เหมาะกับพนักงานที่มีสวัสดิการติดโต๊ะทำงานทั้งหลาย ตอนนี้มีประกันกลุ่มจ่ายให้ แต่ถ้าเกษียณสวัสดิการหาย จะให้ซื้อประกันสุขภาพตั้งแต่วัยทำงานก็เสียดายเบี้ยประกัน แต่ถ้ารอยันใกล้เกษียณ รายไหนรายนั้น ประวัติสุขภาพบานเบอะ ยิ่งประกันกลุ่มคุ้มครองเยอะยิ่งหาหมอง่าย ประวัติสุขภาพยิ่งมีประเด็นมากมาย ยากที่จะทำประกันสุขภาพได้ หรือได้ก็มีข้อยกเว้นความคุ้มครองจนพรุน กลายเป็นว่าสบายในวัยหนุ่มสาว แต่ต้องเอาเงินที่หามาจ่ายค่าหมอหลังเกษียณ กลุ่มนี้แหล่ะสร้างมาสำหรับท่าน “จ่ายจอง” ไว้ก่อน แม่มณีแนะนำแผนความรับผิดส่วนแรก 50,000 ต่อครั้ง เบี้ยประกันแค่หมื่นต้น ๆ หลังเกษียณค่อยปรับลดความรับผิดส่วนแรกได้สองระดับ เท่ากับว่าปรับเป็นแบบไม่มีความรับผิดส่วนแรกได้ “ไม่ต้องตรวจสุขภาพ ไม่ต้องยกเว้นโรคที่เคยเคลมมาแล้ว และไม่ต้องนับระยะเวลารอคอยใหม่” ตามเงื่อนไขว่าต้องถือมาขั้นต่ำ 5 ปี และเปลี่ยนได้ตามอายุที่กำหนด มันดีต่อใจ แม่มณีสนับสนุนให้พนักงานที่มีสวัสดิการดี ๆ ในตอนนี้ ที่รู้ตัวว่าจะไม่มีอีกแล้วหลังเกษียณลองพิจารณาดูเจ้าค่ะ

กลุ่มที่สอง เหมาจ่ายรายปี แบบแรกเริ่ม กลุ่มนี้เน้นที่ “ความเพียงพอ” เท่าที่จำเป็น 13 หมวดหลัก เหมาจ่ายเป็นส่วนใหญ่ ถึงบางหมวดจะมีวงเงินจำกัด แต่ก็ให้วงเงินมาพอใช้ เน้นการรักษาโรคที่จำเป็น ไม่เน้นการเจ็บป่วยกระเสาะกระแสะเล็ก ๆ น้อย ๆ หรือ Option เสริมใด ๆ หมวด 9-11 คีโม ฉายแสง ล้างไต ไม่นอน รพ. ก็เหมาจ่ายตามจริง ตัดกังวลเคสเจ็บป่วยหนักถึงหนักมากในเบี้ยประกันที่เบาสบายกระเป๋า สำหรับคู่นี้ แม่มณีมองว่าอลั้นลา ปลดล็อค สองห่วง มีความเหนือกว่าในหลายข้อ ไม่ว่าจะเป็นการไม่จำกัดวงเงินหมวด 3 ค่าแพทย์เยี่ยมไข้, การเพิ่มวงเงินสูงสุดต่อปีให้ในกรณีที่เป็น 10 โรคร้ายแรง ถึง 4 ปีต่อเนื่อง, สำหรับคนที่อยากได้ OPD ผู้ป่วยนอกกรณีเจ็บคอ เป็นไข้ ไอ โควิด ก็สามารถซื้อเพิ่มได้เป็นวงเงิน OPD รายครั้ง แถมยังมีทางเลือกแบบมีความรับผิดส่วนแรก 30,000 ต่อปี ที่เบี้ยประกันถูกลงอีกด้วย แต่หากใครสบายใจกับความใหญ่ของแบรนด์พี่แดงภูผาอันนี้ก็ไม่ผิดหนาเจ้าคะ กลุ่มนี้เหมาะกับคนที่มองหาประกันสุขภาพเฉพาะกรณี “จำเป็น” ไลฟ์สไตล์ถ้าไม่ป่วยหนัก จะไม่เหยียบโรงพยาบาล เทมาที่กลุ่มนี้เลยเจ้าค่ะ

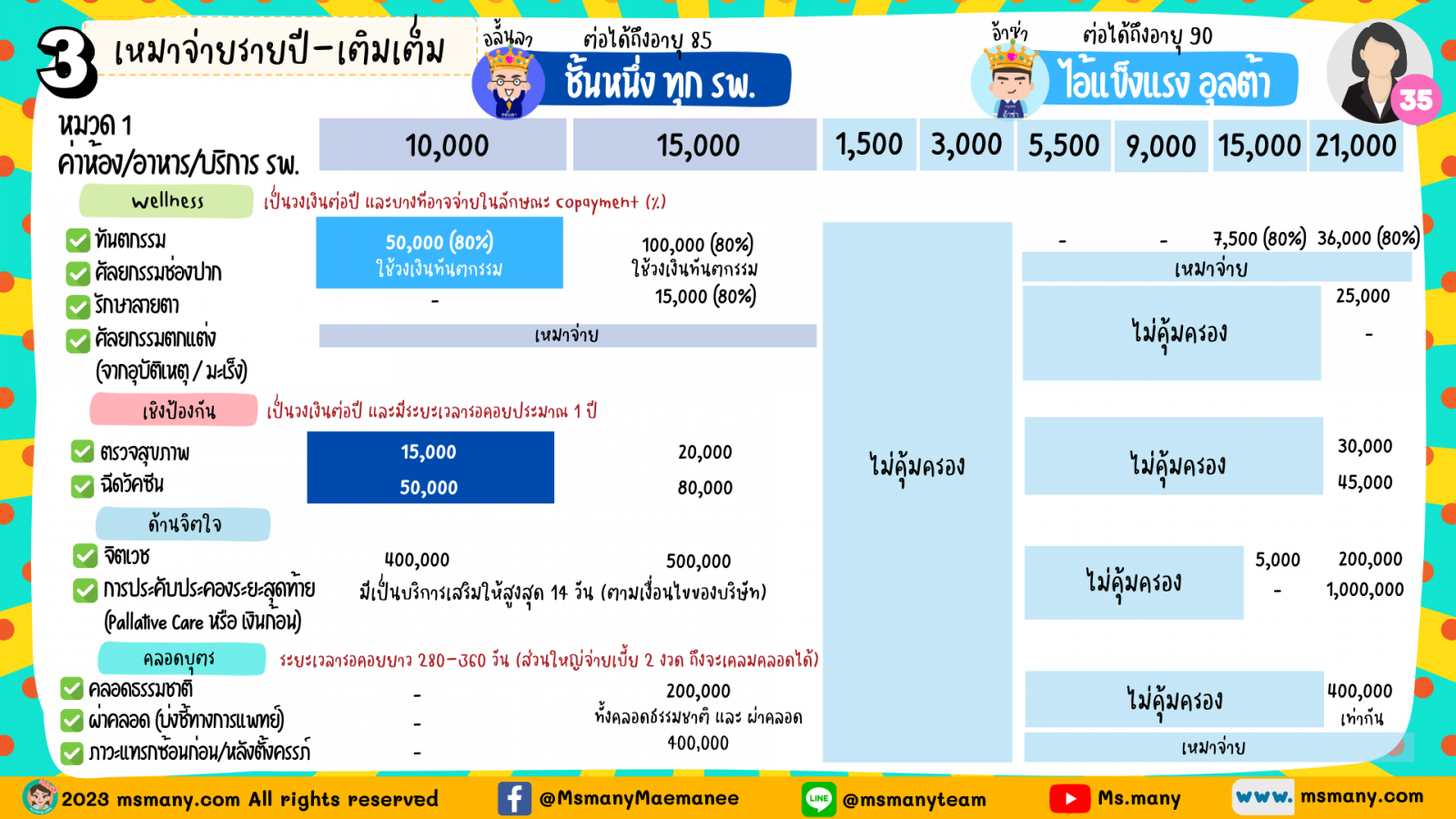

กลุ่มที่สาม เหมาจ่ายรายปี แบบเติมเต็ม อันนี้เป็นสไตล์คนใส่ใจการดูแลสุขภาพด้านอื่นนอกเหนือจากแค่รักษา มี mindset ว่าเข้าโรงพยาบาลไม่เท่ากับป่วย อาจไปตรวจสุขภาพ, ไปฉีดวัคซีน, ไปทำฟัน, ไปดูแลจิตใจ ป่วยไข้แม้เล็กน้อยก็ใกล้หมอไว้ดีกว่า ซื้อยากินเองหายช้าเสียเวลาทำมาหากิน กลุ่มนี้เหมาะสำหรับคุณเจ้าค่ะ เริ่มจากวงเงินผู้ป่วยนอกกรณีทั่วไปที่มีให้เลือกตั้งแต่หลักพัน ยันจ่ายตามจริง และมี option เสริมมากมายตั้งแต่เรื่องการเติมเต็มการรักษา แม้อาการไม่หนักถึงกับต้องนอนโรงพยาบาล ก็เบิก MRI, CT Scan ได้, ตรวจสุขภาพ, ฉีดวัคซีน, จิตเวช, ทำฟัน, ตัดแว่น, แม้กระทั่งคลอดบุตรก็ยังมีให้ถ้าต้องการเจ้าค่ะ

อลั้นลา ชั้นหนึ่ง กับ ไอ้แข็งแรง อุลต้า จะแตกต่างกันหลัก ๆ ที่ลักษณะการซื้อ เพราะไอ้แข็งแรง อุลต้า นั้นตัดแต่งไม่ได้ ต้องซื้อตามที่กำหนดไว้ในแต่ละแผน อยากได้วงเงินผู้ป่วยนอกไม่อั้น และ option จัดเต็มก็ต้องซื้อแผนสูงสุด ในขณะที่อลั้นลา ชั้นหนึ่งเลือกได้ จะซื้อแผน 100 ล้านยกแพคไปเลยก็ได้ หรือจะซื้อแผน 80 ล้านแล้วเพิ่มผู้ป่วยนอก เป็นแบบ unlimited วงเงินต่อครั้ง ใช้ได้ 30 ครั้งต่อปี หรือจะเพิ่มทำฟันก็เพิ่มได้ เพิ่มอย่างใดอย่างหนึ่งก็ได้

ในมุมมองแม่มณีมองว่าแผนชั้นหนึ่ง ทุก รพ. ของอลั้นลาเหมาะกับคนที่ใช้โรงพยาบาลระดับกลางค่อนบน และอยากตัดกังวลค่าใช้จ่ายด้านสุขภาพออกไปเลย ทั้งกรณีรุนแรง, เจ็บป่วยเล็กน้อย, การป้องกันและดูแลสุขภาพตัวเอง มีกำลังในการจ่ายเบี้ยสูง แต่ก็ไม่ได้อยากจ่ายเบี้ยแพงจนเว่อร์กับค่าห้องมหากาฬ แค่อยากเบิกได้ทั้งหมดครอบคลุมทุกกรณี แต่อิฉันไม่ได้จะเข้าโรงพยาบาลไฮโซยูโนววว ค่าห้องหมื่นนึงก็พอแล้ว แบบนี้แม่มณีเชียร์อลั้นลา ชั้นหนึ่ง เจ้าค่ะ

แต่สำหรับคนที่บอกว่าอยากเข้าโรงพยาบาลตัวท๊อปด้านราคา จริงอยู่ว่า ณ ปัจจุบันนี้โรงพยาบาลเค้าก็มีโปรฯ ลดส่วนต่างค่าห้องดึงลูกค้า แต่ว่าในอนาคตข้างหน้าต้องยอมรับว่าค่าห้องหมื่นกว่าคงไม่พอสำหรับโรงพยาบาลระดับท้อป แม่มณีก็คิดว่าอ้าซ่า ไอ้แข็งแรง อุลต้า ค่าห้อง 21,000 ก็คงจะจบกว่าแต่ก็แพงกว่าเหมือนกันเจ้าค่ะ

และมาถึงกลุ่มสุดท้ายเหมาจ่ายรายปี-เต็มสูบ ที่แม่มณีถือว่าเป็นไฟลัมสูงสุดของประกันสุขภาพในปัจจุบันนี้ มี 2 แผน คือ กรุงเมพ เพรสติ๊ด ปลดล็อค (คิดแบบเก่งงง คิดชื่อไม่เก่ง ซ้ำเพื่อนตล๊อด) กับ อีสลิด บวก ของเมืองเทย สำหรับอีสลิดนี่เมื่อต้นปีแม่มณีไม่แนะนำเลย เพราะในกรมธรรม์เขียนว่าสามารถปรับเบี้ยประกันตามประวัติการเคลมรายบุคคลได้ แต่ว่าเค้าแก้ไขตัดออกไปแล้ว ปรับเบี้ยประกันตามอัตราการเคลมรวมทั้งพอร์ตฟอลิโอเหมือนเพื่อน ๆ ไม่มีดอกจัน แถมยังมี Feature บรรลือโลก ประสบการณ์การทำงานที่ผ่านมากับค่ายชมพูไม่ได้เจอปัญหาเกินระดับมาตรฐาน แม่มณีก็ดึงกลับมาเป็นหนึ่งในแผนที่แนะนำเจ้าค่ะ

สำหรับกลุ่มนี้ แม่มณีแนะนำสำหรับคนที่มองการซื้อประกันสุขภาพไปในระยะยาว...ยาวมาก ๆ ยาวตลอดชีวิต โดยได้ขบคิดจนสิ้นกระบวนความแล้วว่าเรื่องเบี้ยประกันนั้นฉันหาจ่ายได้ แต่ขอให้ความคุ้มครองมันครอบคลุมเพียงพอ และ ขยายไปตามค่ารักษาที่จะเฟ้อขึ้นไปอีกในอนาคต กลุ่มนี้แหล่ะที่คุณควรเลือก

เริ่มจากค่าห้อง ทั้งสองแบบนี้จะมีวงเงินกำหนดค่าห้องไว้ แต่พ่วงท้ายด้วยคำว่า “หรือเท่ากับค่าห้องเดี่ยวมาตรฐาน” แล้วแต่จำนวนใดจะสูงกว่า แปลว่าต่อให้ค่าห้องเดี่ยวมาตรฐานโรงพยาบาลที่เราใช้มันจะแพงกว่าวงเงินค่าห้องที่เราซื้อก็ตาม แต่เค้าก็จะจ่ายให้เท่ากับค่าห้องเดี่ยวมาตรฐานราคาเริ่มต้นของโรงพยาบาลนั้น นั่นหมายความว่าเราไม่จำเป็นต้องซื้อเผื่ออนาคตว่าค่าห้องโรงพยาบาลจะเพิ่มขึ้นเป็นเท่าไหร่ เรานอนได้ไม่มีส่วนเกินค่าห้องถ้าเรานอนห้องเดี่ยวราคาเริ่มต้น เออ มันเริ่ด มันจบ ปรบมือ 5 นาที

ในส่วนของฟังก์ชั่นนั้นเลือกระดับความจัดจ้านจัดเต็มได้ตามอัธยาศัย แต่พวกค่ารักษา 13 หมวดหลักทั่วไป จะเหมาจ่ายแทบจะทุกรายการ MRI, CT Scan ไม่นอนโรงพยาบาล เหมาจ่ายตามจริง แผนล่าง ๆ ไม่มีวงเงินผู้ป่วยนอก แต่ก็ซื้อเพิ่มได้ถ้าต้องการ ของกรุงเมพเป็นแบบวงเงินรายครั้ง ของเมืองเทยมี OPD แบบวงเงินรายปีให้ซื้อเพิ่มได้

ข้อดีของเมืองเทย อีสลิด บวก ที่แม่มณีถูกใจ คือลักษณะการขายที่ยืดหยุ่น ไม่ได้ขายยกแพค พวก Wellness, การรักษาเชิงป้องกัน, คลอดบุตร คุณซื้อแยกได้ ซื้อแผนพื้นฐานขั้นต่ำที่สุด ก็ซื้อความคุ้มครอง Wellness หรือคลอดบุตรเพิ่มได้ ซึ่งเมื่อแยกสัญญากันแบบนี้ ก็แปลว่าเราก็ต้องถอดออกได้เหมือนกัน แก่ตัวไปถ้าเบี้ยประกันมันแพงจัด เราอาจตัดพวก Wellness ออกแล้วเหลือไว้เฉพาะความคุ้มครองพื้นฐานเกี่ยวกับการรักษาโรคก็ได้ ยืดหยุ่น คล่องตัว น่าประทับใจ ในขณะที่กรุงเมพ เพรสติ๊ด ปลดล็อคนั้นจะขายในลักษณะยกแพคเกจ อยากได้ค่าทำฟัน แต่ขอค่าห้อง 8000 ได้มั้ย? ไม่ด้ายยยยย เจ้าค่ะ

แต่จุดเด่นประเด็นสำคัญของกรุงเมพ เพรสติ๊ด ปลดล็อค คือความคิดเผื่อนวตกรรมการแพทย์ใหม่ ๆ ที่จะเกิดขึ้นในอนาคต ซึ่งที่ผ่านมายิ่งรู้เรื่องการแพทย์เยอะ ยิ่งถือประกันสุขภาพด้วยความสงสัย การผ่าตัดหุ่นยนต์เบิกได้มั้ย?, Targeted therapy ได้มั้ย? พอมีนวตกรรมใหม่ ๆ ต้องมากังวลใจรอระบบประกันสุขภาพรับรู้และตัดสินใจว่าจะยอมรับนวตกรรมการแพทย์นั้นรึเปล่า? ความว้าวุ่นนั้นได้รับการแก้ไขโดยแบบประกันนี้กำหนดไปเลยว่า เอาเป็นว่าถ้าราชวิทยาลัยในประเทศ (ที่รับรองโดยแพทยสภา) ยอมรับการรักษานั้น ประกันเล่มนี้ก็เบิกได้ เท่ากับว่าคนที่ถือประกันสุขภาพแผนนี้จะเข้าถึงนวตกรรมทางแพทย์ใหม่ ๆ ในอนาคตได้ทั้งหมด ถ้ามันได้รับการรับรองจากราชวิทยาลัย เบิกได้ จบนะ แกร่ง กล้า ถือว่าเป็นแบบประกันที่สร้างสรรค์มาก ๆ (ยกเว้นเรื่องชื่อแบบซ้ำเพื่อนตลอด รอบหน้าโทรมาหาให้แม่มณีตั้งชื่อให้ก็ได้นะ)

แต่ไม่ใช่ว่าแบบประกันกลุ่มนี้เหมาะกับทุกคนนะเจ้าคะ เพราะความการันตีต่าง ๆ ในอนาคตขนาดนี้ ไม่ว่าจะเป็นค่าห้อง หรือ นวตกรรมการแพทย์ใหม่ ๆ ก็ต้องเผื่อใจความเสี่ยงของการที่ผู้เอาประกันจะใช้สิทธิ์กันเต็มเหนี่ยวเช่นเดียวกัน ดังนั้นประกันกลุ่มนี้เหมาะสำหรับคนที่มีกระแสเงินสดในอนาคตเพียงพอ ประมาณว่าเรื่องเงินไม่ใช่ปัญหา ถ้าหาเบี้ยมาจ่ายได้ แล้วจบนะ วางใจได้ถึงอายุ 99 ถ้าเอาประมาณนี้ แม่มณีเชียร์กลุ่มนี้เจ้าค่ะ เต็มสูบที่สุดในคุ้งน้ำเจ้าพระยา

สุดท้ายนี้ แม่มณีอยากฝากให้ปรับแนวคิด ตอนนี้ตลาดประกันสุขภาพเปลี่ยนแปลงไปมาก จากเมื่อก่อนที่ทุกค่ายก็ออกแบบประกันมาขายคล้าย ๆ กัน ประชันกันที่เบี้ยประกัน แต่ตอนนี้มันเริ่มจะมีความแตกต่างหลากหลายมาก เหมือนรถยนต์ที่เราคงบอกไม่ได้ว่าทุกคนควรขับ Benz บางคนเหมาะกับ City, Yaris บางคนซื้อ Camry, Accord บางคนซื้อ BMW, Benz หรือบางคนก็สบายใจจะขับพอร์ช หรือ แลมโบ บางคนว่าฟังก์ชั่นซันลูปนั้นดูดีมีฐานะ บางคนว่ามันวุ่นวายและเสี่ยงน้ำซึมเข้าหลังคารถ ฉันใดก็ฉันนั้น แผนประกันที่แม่มณีเลือกมาให้ ก็เหมือนรถรุ่นที่แม่มั่นใจว่าฟังก์ชั่นมันดี มีคุณภาพคุ้มค่าราคาของมัน ศูนย์ซ่อมบำรุงก็มีมากมาย มีโรงงานประกอบในไทย ระบบอะไหล่สำรองเพียงพอ ไม่น่าจะมีปัญหาในอนาคต ส่องดูใต้แชสซีรถแข็งแรงดีไม่มีอะไรหมกเม็ด ที่เหลือก็ต้องเลือกสรรกันเองให้เหมาะกับสไตล์และเงินในกระเป๋านะเจ้าคะ และต่อให้เลือกสรรกันอย่างดีแค่ไหน ในเส้นทางอันขรุขระก็อาจเกิดปัญหา เราก็ดูแลรักษา จิกกัด ทะเลาะกัน ดีกันกับรถ ไประหว่างทางบ้าง แต่ทั้งคนทั้งรถก็ขับไปด้วยกันได้อย่างปลอดภัย ตราบใดที่เรายังมีตังค์จ่ายค่าน้ำมัน อะไรประมาณนั้นอ่ะเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

หนึ่งในคำถามที่ในกล่องมาหาแม่มณีเยอะก็คือว่า “มีประกันสุขภาพมาตรฐานเดิมอยู่ ควรเปลี่ยนเป็นมาตรฐานประ...

เน้นราคาประหยัด แม่เชียร์ให้จัดกรุงเมพ

อยากได้ความคุ้มครองเทพ ๆ ก็ยังคงเป็น กรุงเทย อ้าซ่า

เน้นเงื่อน...

อีสลิด และ ไอ้แข็งแรง สองปีผ่านไปแม่มณีก็ยังหลงรักปักใจกับสองค่ายนี้เหมือนเดิม

&nb...

เอจามเอ สุขภาพ มีความสุข และ

กรุงเมพ มีความสุข สุขภาพ ดีทั้งคู่สำหรับงานพื้นฐาน

...

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลื...