ตีแผ่ แบไต๋ ประกันสุขภาพผู้ใหญ่ 2567 รอบนี้มีค่าห้องแยกค่าใช้จ่ายแถมให้ด้วยหนาเจ้าคะ

ประกันสุขภาพผู้ใหญ่

หนึ่งในคำถามที่ในกล่องมาหาแม่มณีเยอะก็คือว่า “มีประกันสุขภาพมาตรฐานเดิมอยู่ ควรเปลี่ยนเป็นมาตรฐานประกันสุขภาพใหม่มั้ย” หลักใหญ่ใจความของประกันสุขภาพมาตรฐานใหม่ที่ใหญ่ที่สุดคือเรื่อง “การการันตีการต่อสัญญา” ซึ่งมีคุณค่าหนักหนาในใจแม่ แม่แพ้คำว่า “โดนเท” มันเจ็บจุก เปลี่ยนค่ายก็ไม่ทัน ประกอบกับช่วงหลังมานี้ มีบางค่ายส่งจดหมายขู่ลูกค้าที่อัตราการเคลมสูงเกินมาตรฐานด้วยว่า Hello บริษัทประกันมีสิทธิ์ไม่ต่อสัญญาในปีต่ออายุด้วยนะ อ่านจดหมายแล้วแม่มณีน้ำตาไหล (ซึ้งใจลูกค้าด่าหูชาแน่กรู T_T) ว่าการอยู่กับประกันสุขภาพมาตรฐานเดิมคงไม่ปลอดภัยเท่าใดนัก หลายค่ายใหญ่มีกฎเกณฑ์ให้เราเปลี่ยนเป็นมาตรฐานใหม่โดย continue เงื่อนไขสุขภาพ แน่นอนว่าเบี้ยประกันแพงกว่าเดิมเพราะบริษัทประกันรับความเสี่ยงมากขึ้น แต่ก็ปลอดภัยกว่าแน่นอนในฝั่งของผู้เอาประกัน ดังนั้น แม่มณีฟันธงให้ได้เลยว่า ถ้าเปลี่ยนได้โดยไม่มีข้อยกเว้นด้านสุขภาพอะไร “ควรเปลี่ยนเป็นมาตรฐานประกันสุขภาพใหม่” เจ้าค่ะ

รอบนี้แม่มณีเกณฑ์ประกันสุขภาพมาตรฐานใหม่ที่น่าสนใจในทุกระดับดิวิชั่น ตั้งแต่ค่าห้องแยกค่าใช้จ่าย ไปจนถึงประกันสุขภาพเหมาจ่ายจัดเต็ม Feature หรูหรา พร้อมราคาวัยทำงาน และ ประมาณการราคาที่เราต้องจ่ายช่วงอายุ 60/70/80 มาให้วางแผนเลือกกันได้แบบไร้ข้อกังขา แม่มณีย้ำเสมอว่า ประกันสุขภาพน่ะดีทุกตัว อย่ามัวหาตัวที่ดีที่สุด จิ้มซักตัวให้เหมาะกับ รพ. ที่ใช้ และ เงินในกระเป๋าของเราที่จะจ่ายเบี้ยไหวตลอดชีวิต ก่อนอื่นมาดูผลประโยชน์หมวดที่เราต้องพิจารณาเป็นพิเศษสำหรับประกันสุขภาพผู้ใหญ่กันก่อนเจ้าค่ะ หมวดที่ 1 คือค่าห้อง อาหาร บริการโรงพยาบาล เลือกให้สมน้ำสมเนื้อกับโรงพยาบาลที่ใช้

หมวด 2 ค่าใช้จ่ายจิปาถะ ไม่ว่าจะเคสเล็ก เคสใหญ่ หมวดนี้ คือเดอะแบก ถ้าเหมาจ่ายได้จะดีที่สุด

หมวด 4 เกี่ยวกับการผ่าตัด สำหรับผู้ใหญ่เป็นสิ่งที่น่ากังวลใจ โดยเฉพาะค่าธรรมเนียมแพทย์ซึ่งถ้าเป็นการผ่าตัดใหญ่หรือซับซ้อน ค่าใช้จ่ายตรงนี้บานปลายได้ไม่จำกัด ถึงหลักล้านก็เคยเห็นเจ้าค่ะ

หมวด 9-11 คีโม ฉายแสง ล้างไต กรณีไม่นอน รพ. เป็นหมวดที่สำคัญสำหรับกรณีผู้ใหญ่ เพราะหลายเคสของมะเร็ง และ ไต ไม่นอนโรงพยาบาลเจ้าค่ะ ถ้าเลือกได้ หมวดนี้ก็ควรจะมีแบบเหมาจ่ายเหมือนกันเจ้าค่ะ

นอกเหนือจากเรื่องความคุ้มครอง สิ่งที่ต้องพิจารณาเพิ่มเติมคือเงื่อนไขการต่อสัญญา แน่นอนว่ามาตรฐานประกันสุขภาพใหม่ต้องการันตีการต่อสัญญา แต่ว่าบางแบบประกันก็เว้นช่องว่างไว้ให้สามารถปรับเงื่อนไขการต่อสัญญาเป็นแบบ Copayment ได้ในกรณีที่เราเคลมสูงเกินมาตรฐาน ในขณะที่บางค่ายก็จะการันตีการต่อสัญญาแบบไม่ใช้สิทธิ์ในการปรับเงื่อนไขเป็น Copayment ซึ่งก็เป็นทางเลือกต่อสัญญาที่น่าไว้วางใจมากกว่า ซึ่งแผนที่แม่มณีเลือกมาให้ทั้งหมดจะการันตีการต่อสัญญาโดยไม่มีการปรับเงื่อนไขเป็น Copayment เจ้าค่ะ

สิ่งสุดท้ายที่คนน่าจะให้ความสำคัญเป็นอันดับแรก ก็คือเบี้ยประกัน ทั้งปัจจุบันและอนาคต เพราะเราจะมีความคุ้มครองได้ก็ต่อเมื่อมีอัฐพอจ่ายเบี้ยจริงมั้ยเจ้าคะ การันตีการต่อสัญญาแต่ราคาเบี้ยประกันนั้นเราส่งไม่ไหว ก็เท่ากับไม่ได้ต่อสัญญาอยู่ดีน่ะแหล่ะ แต่อย่าลืมนะเจ้าคะว่าบริษัทประกันมีสิทธิ์เต็มที่ในการปรับเพิ่มเบี้ยประกันในอนาคต เพียงแต่ต้องปรับร่วมกันทั้งพอร์ทโฟลิโอเจ้าค่ะ เมื่อเห็นภาพคร่าว ๆ แล้ว เรามาเจาะไปที่แบบประกันกันเลย

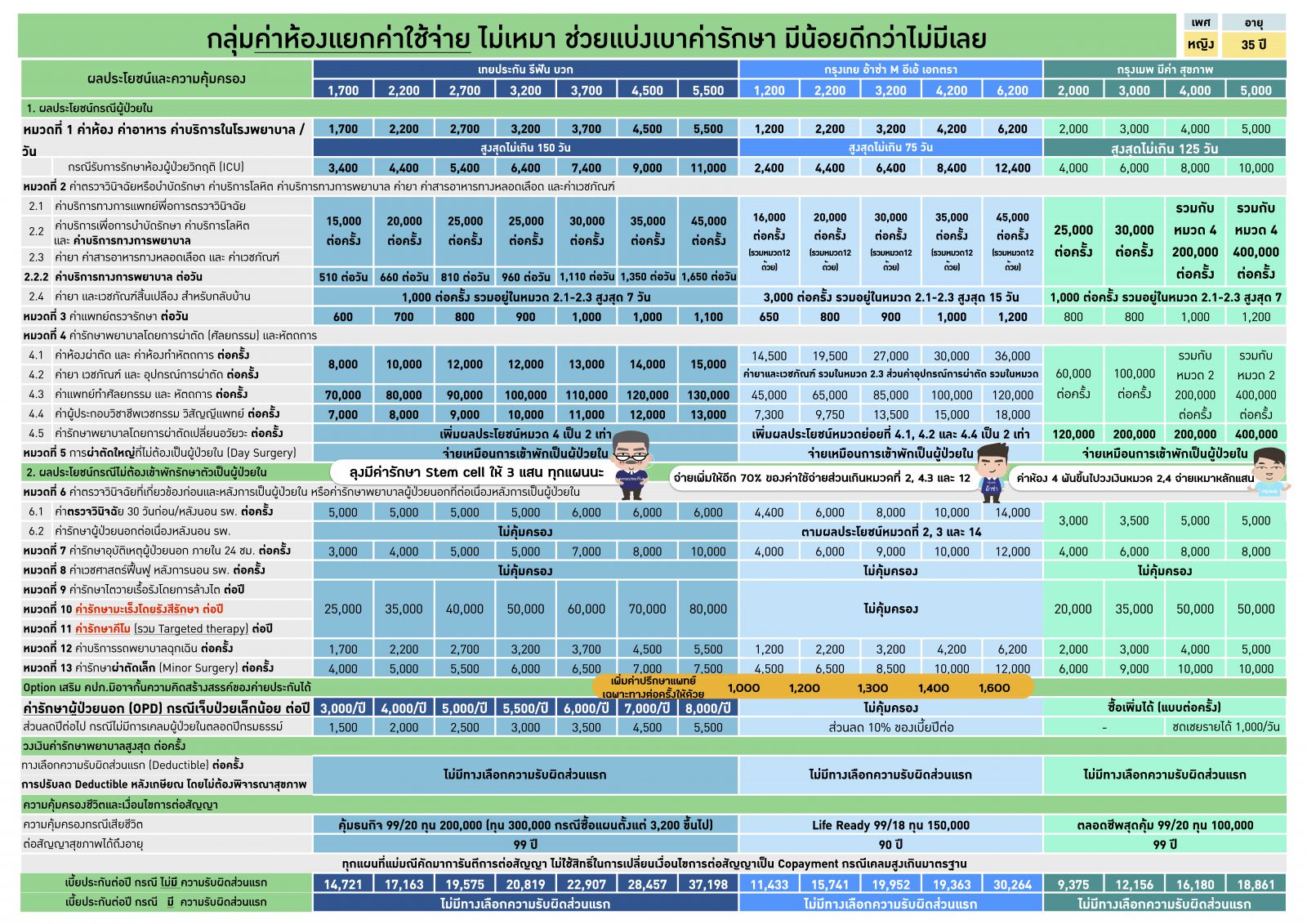

กลุ่มแรก ค่าห้องแยกค่าใช้จ่าย นี่คือกลุ่มที่ปกติแม่มณีไม่ค่อยเขียนถึงเพราะเชียร์ให้ซื้อเหมาจ่ายสบายใจในการใช้งานมากกว่า อย่างไรก็ดี จากการทำประชามติในเพจมีผู้คนต้องการอยู่พอสมควร รอบนี้แม่มณีเลยเพิ่มกลุ่มนี้เข้ามาด้วย แม่มณีแนะนำ 3 แผน แผนแรก คือ เทยประกัน รีฟัน บวก คู่รักคู่แค้นกับ เอจามเอ HS เอกตรา มีค่าห้อง มีติ่งวงเงิน OPD ต่อปี มีส่วนลดถ้าไม่เคลม มีเหมือนกันทุกอย่างแต่มีมากกว่าเอจามเอนิดหน่อยและทำเบี้ยถูกกว่าอีกนิดนึง ก็ถือว่าเป็นตัวนึงที่เหมาะกับจะเอาไปเติมความคุ้มครองเดิมที่มีอยู่เจ้าค่ะ เพราะว่าเป็นค่าห้องที่ราคาไม่แรง และได้ OPD แถมด้วย อย่างไรก็ดีถ้าจะนำไปเป็นตัวหลักเลย แม่มณีก็ไม่แนะนำเท่าใดนัก เพราะว่าหมวด 2 ค่าจิปาถะไม่ได้ให้มาเยอะ และไม่มี Feature ช่วยจ่ายส่วนเกินค่าใช้จ่ายใด ๆ ถ้าจะใช้กับเคสป่วยรุนแรง หรือมีการผ่าตัดใหญ่อาจจะต้องจ่ายส่วนเกินเองหนักหน่วงอยู่ ขยับมาดูขวามือเจ้าค่ะ อ้าซ่า M อีเอ้ บวก ค่ายนี้ทีเด็ดคือการจ่ายส่วนเกินให้อีก 70% ในหมวด 2 หมวด 4.3 ค่าธรรมเนียมแพทย์ผ่าตัด และ หมวด 12 ค่ารถพยาบาลฉุกเฉิน ทำให้เราเหลือภาระที่จะต้องจ่ายส่วนเกินเองน้อยลงไปอีกมากเจ้าค่ะ และค่าห้องแยกค่าใช้จ่ายอีกแผนที่แนะนำก็คือ กรุงเมพ มีค่า สุขภาพ ซึ่งแม่มณีแนะนำสำหรับแผนค่าห้อง 4000 กับ 5000 ขึ้นไป เพราะหมวด 2 และ หมวด 4 จะเหมาจ่ายให้ภายในวงเงิน 2 แสน และ 4 แสนต่อครั้ง และให้ค่าใช้จ่ายในแต่ละหมวดเยอะกว่าโดยเปรียบเทียบค่าห้องที่เท่ากันเจ้าค่ะ

ทั้งนี้ทั้งนั้นจุดอ่อนสำคัญของค่าห้องแยกค่าใช้จ่าย คือการจำกัดวงเงินแยกย่อยแต่ละรายการ ซึ่งการใช้งานจริงในเคสที่รุนแรง หรือ ต้องนอน รพ. เป็นระยะเวลานานมักจะมีส่วนเกิน นอกจากนั้นวงเงินหมวด 9-11 คีโม ฉายแสง ล้างไต ผู้ป่วยนอกจะให้มาเป็นวงเงินจำกัดต่อปี หรือไม่ให้เลย แม่มณีจึงไม่เคยจะแนะนำค่าห้องแยกค่าใช้จ่ายให้เป็นประกันสุขภาพเล่มหลักสำหรับผู้ใหญ่ แต่ถ้าเกิดว่าจะซื้อไว้เพื่อเติมเสริมประกันสุขภาพที่มีอยู่เดิม ก็เหมาะสมดีอยู่เจ้าค่ะ เพราะว่าราคามันน่ารัก

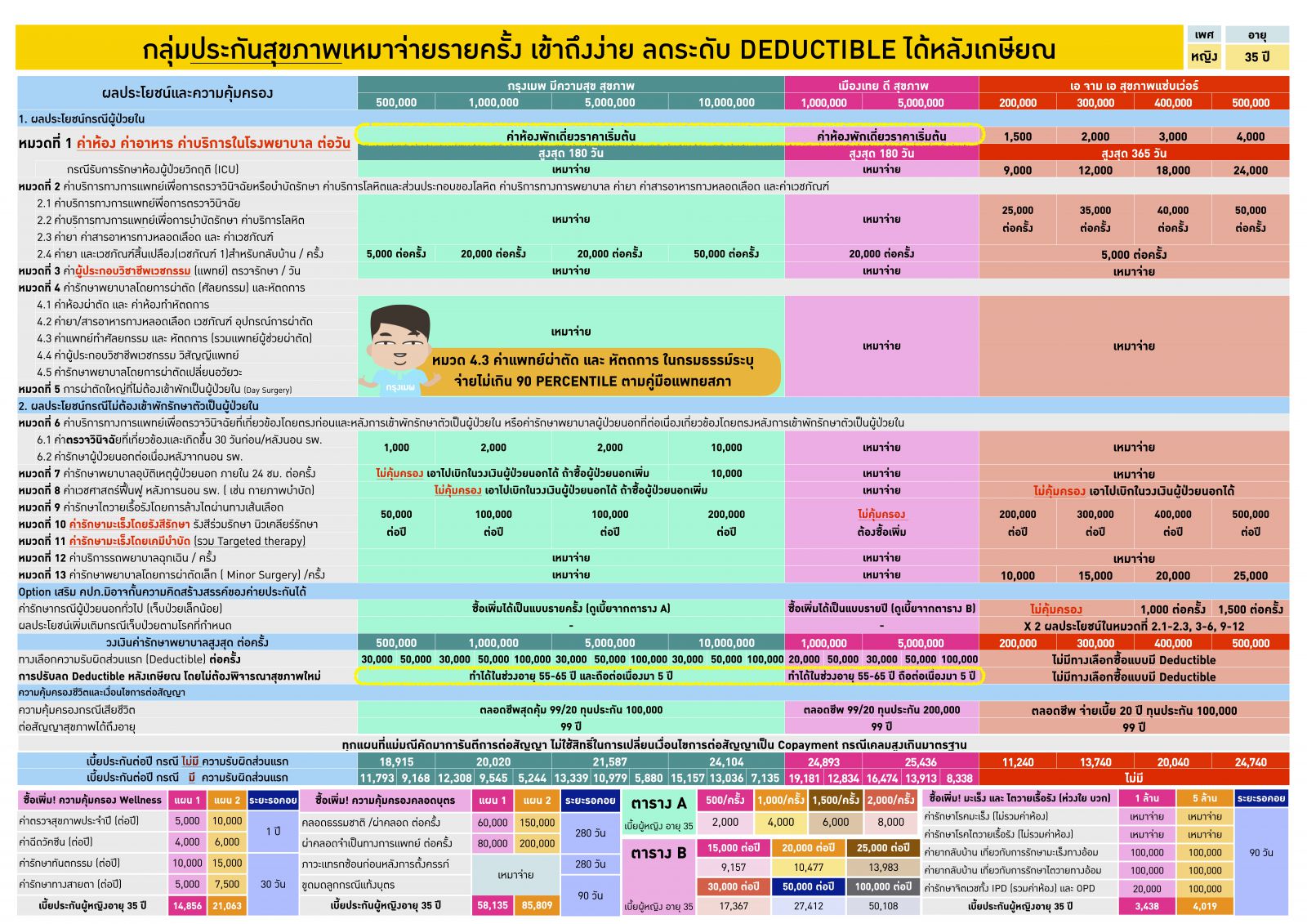

สำหรับกลุ่มเริ่มต้นที่จะเป็นประกันสุขภาพเล่มหลักได้ แม่มณีเชียร์ให้ขยับไปเป็นกลุ่มเหมาจ่ายรายครั้ง ราคาย่อมเยาว์ เข้าถึงง่าย แพงกว่าค่าห้องแยกค่าใช้จ่ายไม่เท่าไหร่ แม่มณีคัดมาให้ 3 แผน กรุงเมพ มีความสุข สุขภาพ, เมืองเทย ดี สุขภาพ, และ เอจามเอ สุขภาพแซ่บเวอร์ ทั้งสามตัวมีข้อดี ข้อจำกัดแตกต่างกัน

พี่ภูผาแดง สุขภาพแซ่บเวอร์ แม่มณีคิดว่าคือการอัพเกรดค่าห้องแบบแยกค่าใช้จ่าย ให้เหมาจ่ายในหมวดที่จำเป็น เช่น หมวด 3 ค่าแพทย์เยี่ยมไข้, หมวด 4 ค่าผ่าตัด เป็นต้น แถมเพิ่มด้วยการอัพเกรดหมวด 9-11 คีโม ฉายแสง ล้างไต ผู้ป่วยนอกให้วงเงินหลักแสนซึ่งถือว่าให้วงเงินหมวด 9-11 มากสุดในกลุ่มนี้ และยังเพิ่มวงเงินคูณสองให้ในกรณีเป็นโรคร้ายแรงที่กำหนดด้วย แต่อย่างไรก็ดีหมวด 2 ค่าจิปาถะนั้นให้มาเป็นหลักหมื่น โดยภาพรวมแล้วแผนนี้จึงจะใช้การได้ดีในเคสเล็ก และ เคสรุนแรง แต่อาจจะแหว่งนิดนึงในเคสระดับกลาง นอนโรงพยาบาล 5 วันขึ้นไปไม่ผ่าตัด อาจจะโดนส่วนเกินเยอะพอสมควรเจ้าค่ะ

ต้องการความ “เหมาจ่าย” มากกว่านั้นให้หันมาดูกรุงเมพ มีความสุข สุขภาพ และ เมืองเทย ดี สุขภาพ แม่มณีขอเรียกว่าสองแผนนี้คือ “ความเพียงพอในกรณีนอนโรงพยาบาล” แต่ก่อนจะไปดูจุดเด่น เรามาดูข้อจำกัดกันก่อน มี 3 ประเด็นหลักเจ้าค่ะ

ประเด็นแรกคือวงเงินนี้เป็นวงเงินต่อครั้ง ไม่ใช่ต่อปี คำว่า “ต่อครั้ง” หมายความว่าโรคเดียวกันนอน รพ. ภายใน 90 วันยังนับเป็นครั้งเดียวกันอยู่ ดังนั้นมันมีความเป็นไปได้ที่โรคเรื้อรังเข้า ๆ ออก ๆ รพ. รวมกันหลาย ๆ ครั้งแล้วมันจะเกินวงเงิน ดังนั้นถ้าซื้อประกันในกลุ่มนี้แม่มณีแนะนำว่าเลือกแผนวงเงิน 5 ล้านไปเลย เบี้ยมันก็ไม่ได้แตกต่างจากวงเงิน 1 ล้านนักหนา

ประเด็นที่สองก็คือกรณีที่ไม่นอนโรงพยาบาลมันจะเบิกแทบไม่ได้ เช่น กรณีอุบัติเหตุฉุกเฉิน คีโม ฉายแสง ล้างไตผู้ป่วยนอก อะไรพวกนี้จะ “ไม่อยู่ในวงเงินเหมาจ่าย” สำหรับกรุงเมพอาจจะมีแถมวงเงินคีโม ฉายแสง ล้างไตต่อปีมาบ้าง แต่ก็ไม่ได้เยอะพอ ดังนั้นใครจะทำประกันกลุ่มนี้แม่มณีเน้นย้ำว่าควรทำประกันโรคร้ายแรง และประกันอุบัติเหตุส่วนบุคคลเพิ่มไว้ด้วยเจ้าค่ะ

และประเด็นที่สาม สำหรับกรุงเมพ มีความสุข สุขภาพเท่านั้น จะมีระบุในกรมธรรม์ว่าค่าแพทย์ผ่าตัด (หมวด 4.3) “จ่ายตามจริง” แต่อิงคู่มือแพทยสภา จะจ่ายไม่เกินค่า 90 Percentile เท่านั้น (คู่มือแนวทางกำหนดค่าธรรมเนียมแพทย์ 2563 https://www.uckkpho.com/board/project/3870/) ดังนั้นหากเราผ่าตัดแพงระดับ Top 10 Percentile ก็อาจจะต้องเตรียมส่วนเกินไว้จ่ายค่าธรรมเนียมแพทย์ผ่าตัดด้วยเจ้าค่ะ

หากรับได้ในข้อจำกัดสามประเด็น มาดูข้อดี 5 ข้อของประกันสองตัวนี้กันบ้างเจ้าค่ะ

ข้อที่ 1 คือเบี้ยประกันเข้าถึงได้ตลอดชีวิต (ดูได้จากตารางหลังสุด) แพงกว่าค่าห้องแบบแยกค่าใช้จ่ายนิดเดียวเท่านั้น

ข้อที่ 2 โดดเด่นเล่นใหญ่ด้วยการไม่จำกัดค่าห้อง ขอแค่นอนห้องเดี่ยวมาตรฐาน ตัดปัญหาว่าต้องซื้อค่าห้องเท่าไหร่ถึงจะพอในอนาคตข้างหน้า เอาเป็นว่าเลือกแค่ว่าจะเอาวงเงินกี่ล้านต่อครั้ง ซึ่งแม่มณีแนะนำ 5 ล้านขึ้นไป นอนห้องเดี่ยวราคาเริ่มต้นได้ไม่มีส่วนเกินทุกโรงพยาบาลทั้งในปัจจุบันและอนาคต

ข้อที่ 3 มีฟังก์ชั่นที่เหมาะเป็นอย่างมากสำหรับคนที่มีประกันกลุ่มของบริษัทอยู่แต่จะหมดไปทันทีหลังลาออกหรือเกษียณ จะซื้อประกันสุขภาพตั้งแต่วัยทำงานก็รู้สึกว่าไม่ได้ใช้ แต่จะรอซื้อวัยเกษียณก็น่าจะมีข้อยกเว้นอย่างหนักหน่วงหรืออาจซื้อไม่ได้ด้วยซ้ำ เพราะที่บริษัทมีสวัสดิการให้อย่างดี มีอะไรนิดหน่อยก็ใกล้หมอ มีประวัติในโรงพยาบาลหนาเป็นปึก กลายเป็นว่ารักษาสบายใจช่วงวัยหนุ่มสาว แต่ต้องเอาเงินที่เก็บไว้ไปจ่ายค่ารักษาเองในช่วงสูงวัยไปตลอดอายุขัย ปัญหานั้นจะหมดไป “จ่ายจองไว้ก่อนได้” ซื้อแบบมีความรับผิดส่วนแรกไว้ ช่วงวัยทำงานที่มีประกันกลุ่มจ่ายเบี้ยถูก หลังเกษียณค่อยไปทำเรื่องลดความรับผิดส่วนแรกได้ 2 ระดับโดยไม่ต้องตรวจสุขภาพ โรคที่เคยเป็นมาก่อนก็ไม่ถูกยกเว้นความคุ้มครอง อ่ะ เริ่ดค่ะเริ่ด แม่มณีปรบมือให้ Feature นี้ 5 นาทีด้วยความเต็มใจ

ข้อที่ 4 สองแผนนี้การันตีการต่อสัญญาโดยไม่เปลี่ยนแปลงเงื่อนไขเป็น Copayment สูงสุดถึงอายุ 99 ปี ยาว ๆ ไป ส่งเบี้ยไหว ก็คุ้มครองกันไปยันตะบันน้ำกิน

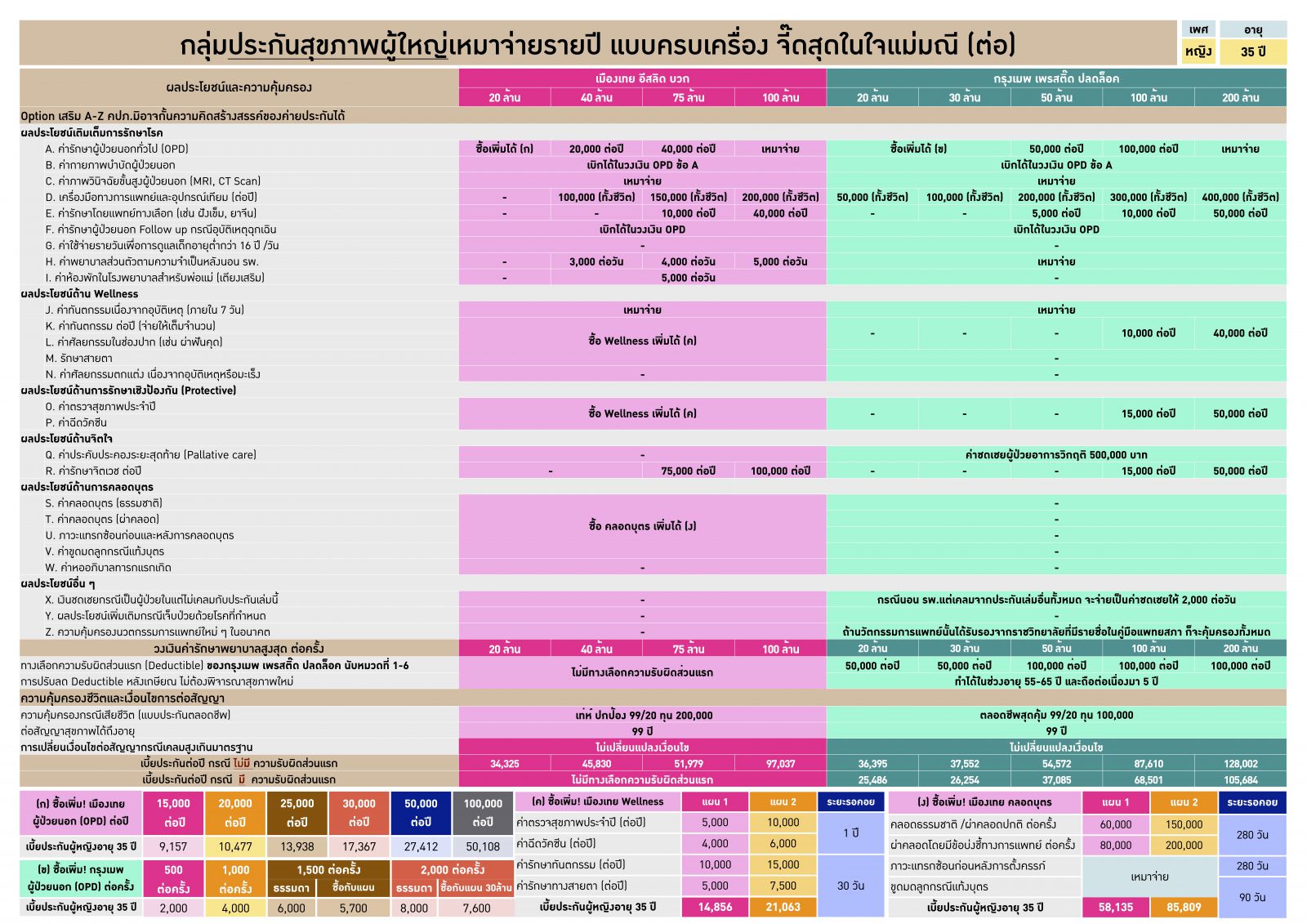

ข้อที่ 5 เฉพาะของ ดี สุขภาพ สามารถซื้อชุดแต่งได้หลากหลาย ไม่ว่าจะเป็นผู้ป่วยนอกแบบวงเงินเหมาจ่ายรายปี, โรคร้ายแรงแบบเบิกค่ารักษารายปี (มาปิดจุดอ่อนหมวด 9-11), Wellness หรือแม้กระทั่งคลอดบุตร ซื้อเพิ่มเป็นชิ้น ๆ ได้ตามความต้องการ แม่มณีทำตัวอย่างเบี้ยประกันและความคุ้มครองชุดแต่งเสริมแต่ละอันไว้ให้ในตารางด้านล่างเจ้าค่ะ

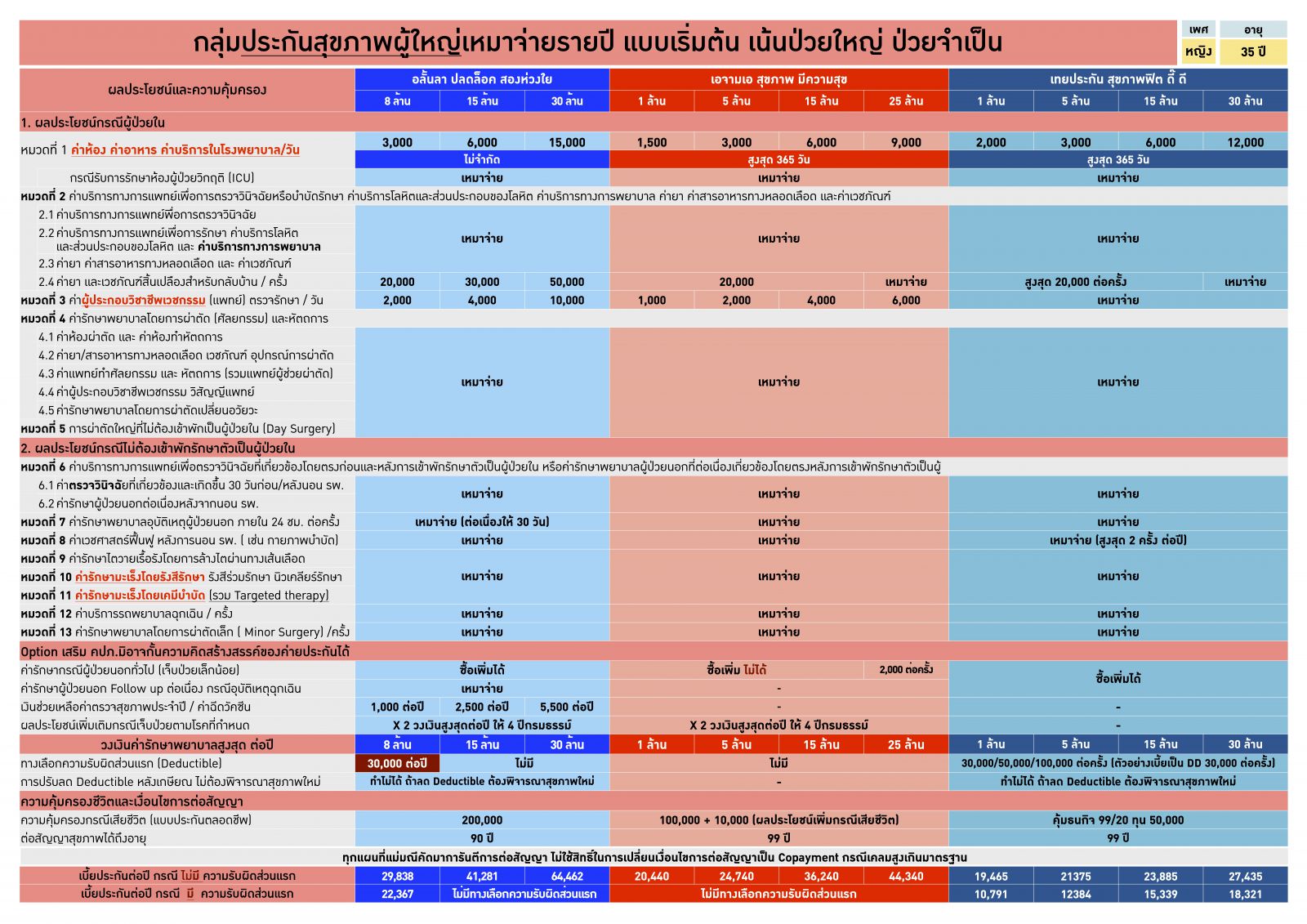

ในกรณีมีงบจำกัด ระหว่าง “เหมาจ่ายค่าห้องเดี่ยวมาตรฐาน” กับ "เหมาจ่ายคีโม ฉายแสง ล้างไต ผู้ป่วยนอก” ให้ความสำคัญกับอะไรมากกว่ากันเจ้าคะ? ถ้าให้ความสำคัญกับคีโม ฉายแสง ล้างไต ผู้ป่วยนอก มากกว่า ให้มาดูกลุ่มต่อไปเจ้าค่ะ กลุ่มเหมาจ่ายรายปีแบบเริ่มต้น เน้นป่วยใหญ่ ป่วยจำเป็น กลุ่มนี้แม่มณีว่าเหมาะสมสำหรับคนที่เน้นความจำเป็น ยอมตัดเคสเล็ก ๆ น้อย ๆ และไม่ได้ need ค่าห้องสูง ๆ เป็นคนประเภทที่ถ้าไม่ป่วยหนักก็จะไม่ไปโรงพยาบาล แต่ในวันที่ต้องการขอให้มันเคลมได้เพียงพอ ขอเล่มเดียวจบไม่ต้องเพิ่มประกันโรคร้าย และเบี้ยประกันไม่แพง เทใจมาทางกลุ่มนี้ได้เลยเจ้าค่ะ ซึ่งแม่มณีติดดาวให้ 3 ค่าย ลุงเทยประกัน, พี่อลั้นลา และ พี่ภูผาแดง เทียบผลประโยชน์ต่อราคาคุ้มค่าที่สุดต้องยกให้ลุงเทย กับ สุขภาพฟิต ดี๊ดี แต่สุขภาพต้องดี๊ดี เค้าก็บอกอยู่ว่าต้องฟิต ถ้ามีประวัติสุขภาพรับประกันไม่ง่าย ใครติดแบรนด์หน่อยก็มีพี่ภูผาแดง ส่วนอลั้นลาจะแพงกว่าแต่มีวงเงินสนับสนุนค่าตรวจสุขภาพและฉีดวัคซีนให้ แผนที่น่าสนใจของอลั้นลาคือแผน 8 ล้าน Deductible 30,000 ต่อปี คิดความรับผิดส่วนแรกเป็นวงเงินต่อปี ในขณะที่ค่ายอื่นความรับผิดส่วนแรกต้องเริ่มนับใหม่ทุกครั้งที่เข้า รพ. เจ้าค่ะ

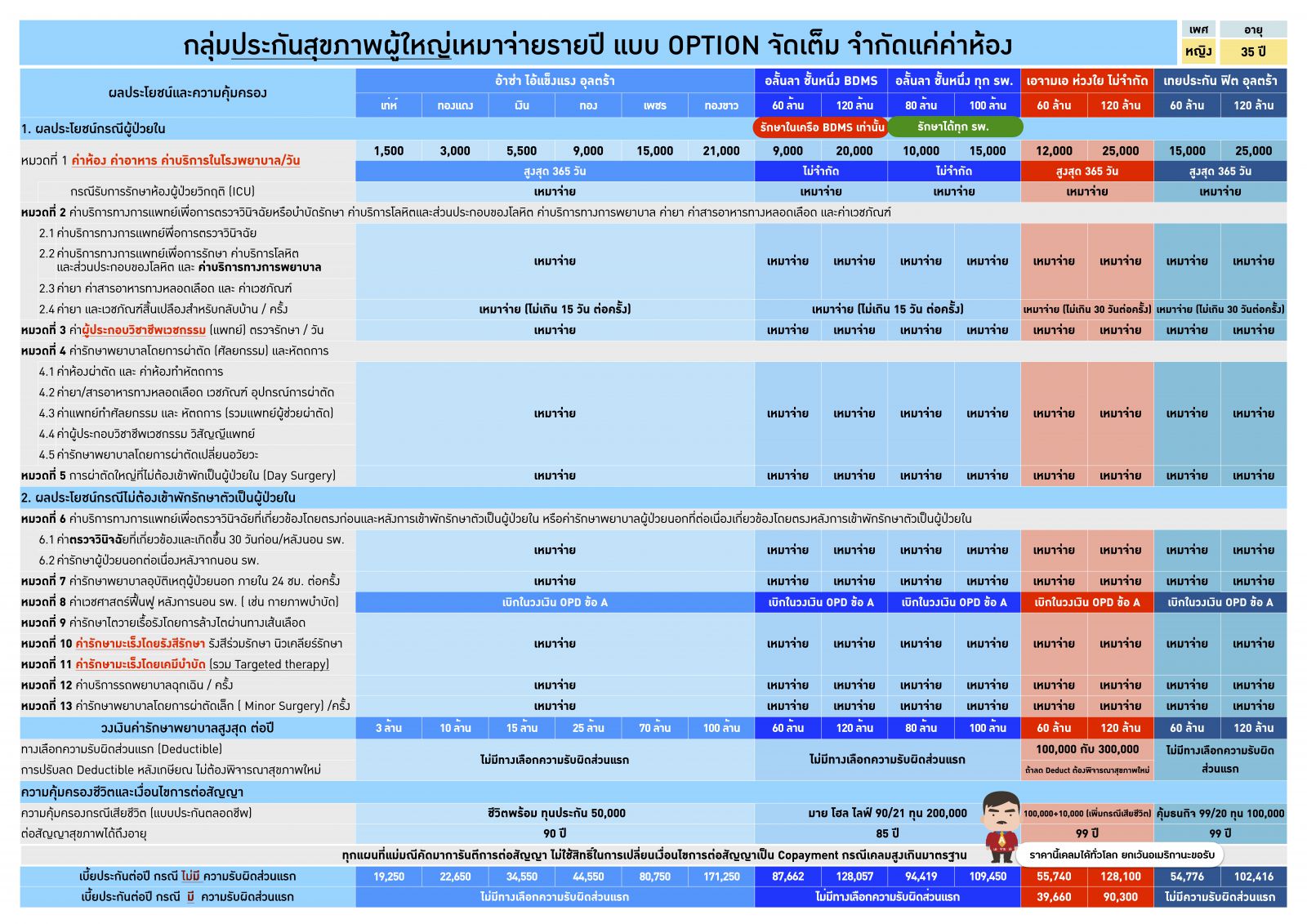

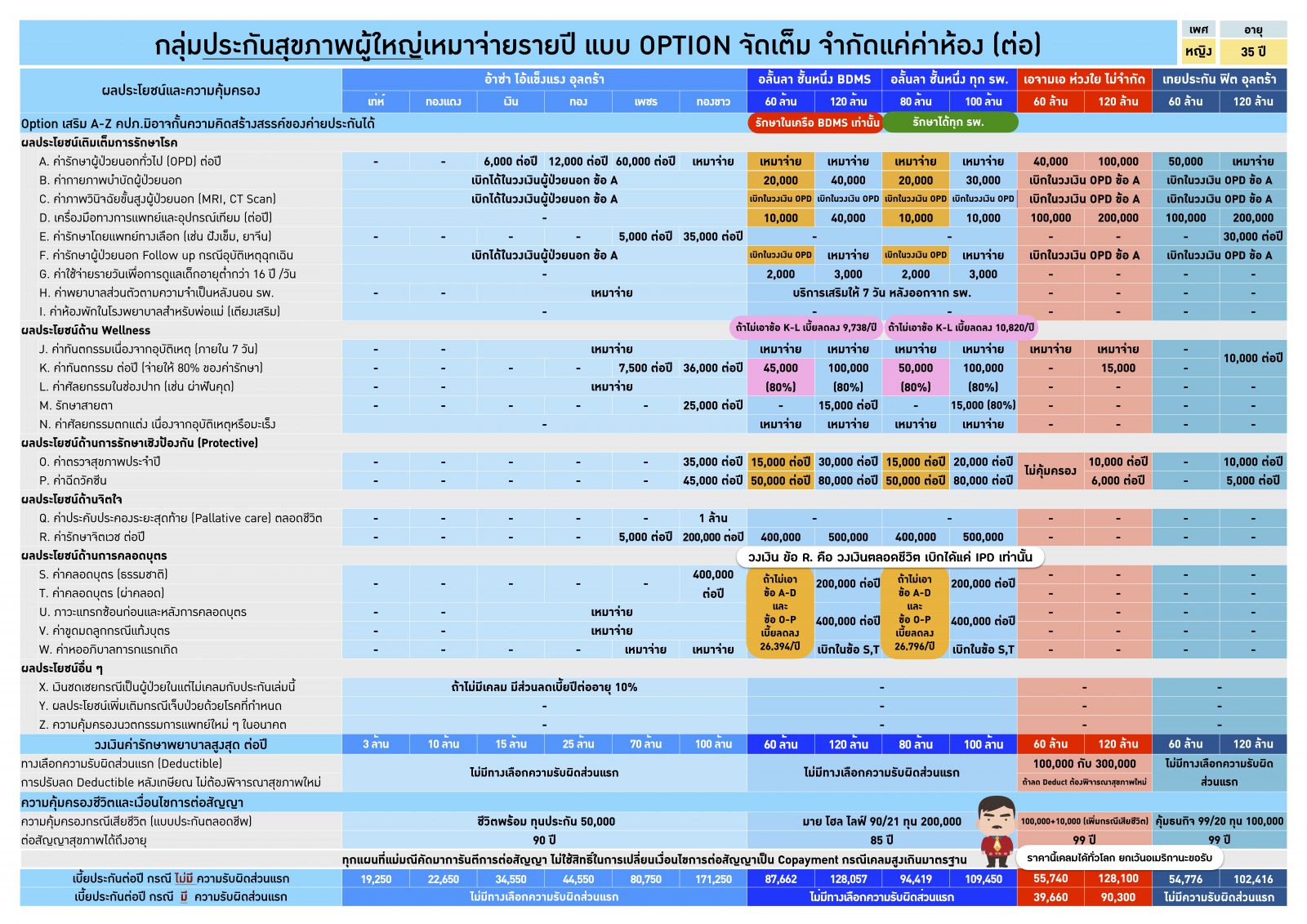

เศรษฐีมีอัฐพร้อม ยอมจ่าย ขอความคุ้มครองสะใจและไฮโซ สองกลุ่มที่เหลือนี้ มีไว้เพื่อท่าน กลุ่มแรกเหมาจ่ายแบบ Option จัดเต็ม จำกัดแค่ค่าห้อง เหมาะสำหรับคนที่ต้องการทั้งผู้ป่วยนอกและผู้ป่วยใน ซื้อประกันทั้งทีเจ็บเล็ก เจ็บใหญ่ขอเบิกได้ทั่วกัน มี 4 แผนที่แม่มณีเลือกมาให้ทัศนา ค่ายแรกป๊ะป๋า อ้าซ่า แปลงร่างผลิตภัณฑ์เรือธงเดิม เป็น ไอ้แข็งแรง อุลตร้า ลดผลประโยชน์จากเดิมนิดนึง แต่การันตีการต่อสัญญา จับทุกตลาดตั้งแต่ค่าห้อง 1500 ยัน 25000 สองแผนแรกเน้นแค่ผู้ป่วยใน สองแผนต่อไปเติม OPD ให้ สองแผนสุดท้ายเริ่มใส่ Wellness และชุดแต่งจัดเต็มที่แผนทองขาว แบบประกันเดียวลุยทั่วไทยมันต้องมีโดนใจลูกค้าซักตัวเลือกนึงน่ะแหล่ะ

เมื่อพิจารณาถึงค่ารักษาพยาบาลที่จะเกิดขึ้นในช่วงสูงวัย จำนวนไม่น้อยจะอยู่ในกรณีไม่นอนโรงพยาบาล ไม่ว่าจะรับยาความดัน เบาหวาน หัวใจ ความเสื่อมของร่างกาย กระดูก ล้วนรับยาแล้วกลับบ้านจริงหรือไม่เจ้าคะ? ไฮโซรอบคอบกลุ่มนึงจึงมองหาความเหมาจ่ายทั้งผู้ป่วยใน และ ผู้ป่วยนอก โดยทั่วไปค่ายอื่นจะขาย OPD เหมาจ่ายให้ในแผนประกันสุขภาพสูงสุดของค่ายเท่านั้น แต่อลั้นลา ผู้เชี่ยวชาญงานไฮโซขาย“OPD เหมาจ่าย” กับแผนรองท้อป อลั้นลา ชั้นหนึ่ง ทุก รพ. แผน 80 ล้าน ค่าห้องหนึ่งหมื่น OPD เหมาจ่าย ทำฟัน ตรวจสุขภาพ ฉีดวัคซีนได้ เบี้ยประกันหนึ่งแสนมีทอน เลือกได้ทั้งแบบรักษาเฉพาะ รพ. เครือ BDMS กับ ใช้ได้ทุก รพ. ราคาที่แม่มณีทำให้ในตารางคือบวกทุกอย่างหมดแล้วทั้ง OPD เหมาจ่าย และ ทันตกรรม แถมยังแยกให้แล้วด้วยว่า ถ้าตัดความคุ้มครองข้อไหนออกแล้วเบี้ยประกันจะลดลงไปเท่าไหร่? บริการเหนือระดับ ประทับใจ ฝากแม่มณีไว้ในอ้อมใจไฮโซด้วยเจ้าค่ะ

ส่วนค่ายพี่ภูผาแดง ที่เห็นราคาแรงกว่าค่ายอื่นชัดเจนมันมีเหตุผลเพราะเป็นราคาทั่วโลกยกเว้นอเมริกา ถ้าใครให้คุณค่าการรักษาทั่วโลก ( ยกเว้นอเมริกา ) แผนนี้ก็จะน่าสนใจ

สุดท้าย เทยประกัน ดี๊ ดี อุลตร้า ทำราคามาใกล้เคียงเมืองเทย อีสลิดในหน้าต่อไป หากดูแล้วสะดุดตาให้พลิกหน้าต่อไป อีสลิด บวกเป็นตัวเปรียบเทียบก่อนตัดสินใจเจ้าค่ะ

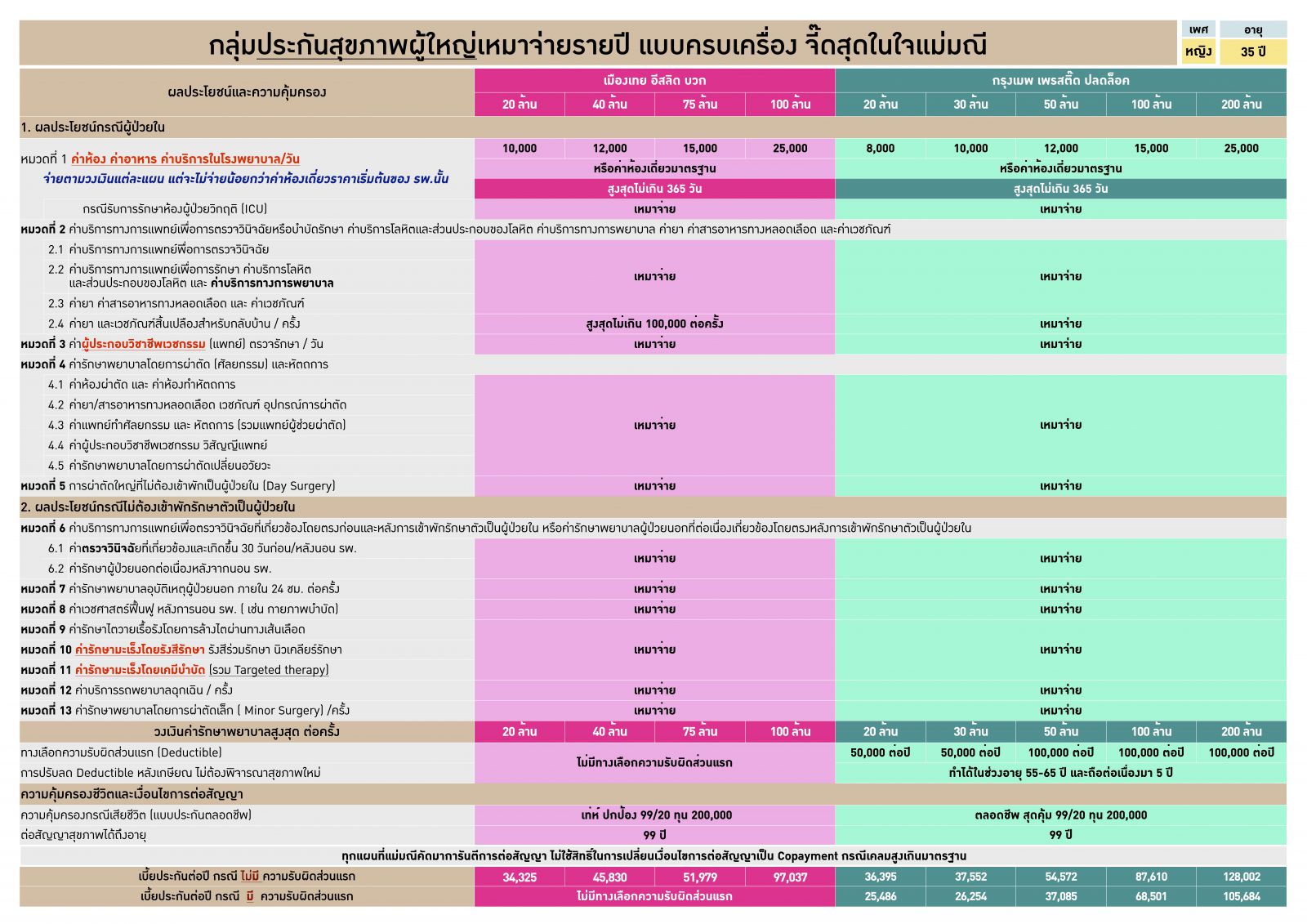

กลุ่มสุดท้าย ไร้จุดอ่อน ครบเครื่อง ตัวเอ้ เบอร์ตอง อันนี้เราต้องพูดตามความเป็นจริงว่าจะมองกลุ่มนี้ ต้องมีอัฐ อย่าหาว่าบุลลี่แต่จะซื้อกลุ่มนี้แง้มไปดูตารางเบี้ยหลังเกษียณหน้าสุดท้ายประกอบการพิจารณาด้วย ผลประโยชน์จัดเต็มสุดใจ การันตีต่อสัญญาได้ถึงอายุ 99 วงเล็บถ้าเรามีอัฐจ่ายเบี้ยไหว ถ้าดูเบี้ยแล้วพอรับได้ แม่สรุปจุดเด่นมาให้ดังต่อไปนี้เจ้าค่ะ

ทั้งสองแผนมีวิธีการจ่ายค่าห้องที่ครอบคลุมที่สุด มีวงเงินให้สูงระดับที่นอนห้อง VIP ในหลายโรงพยาบาลได้ในปัจจุบัน แต่ถ้าอนาคตค่าห้องโรงพยาบาลแพงขึ้นกว่าวงเงินที่ให้ ก็จะจ่ายไม่ต่ำกว่าค่าห้องเดี่ยวราคาเริ่มต้นของโรงพยาบาล วันนี้นอน VIP ก็ได้ แก่ตัวไปก็ยังไม่ต้องกังวล

ทั้งสองแผนครอบคลุมค่ารักษาในระดับที่เพียงพอแน่นอนไม่ว่าจะป่วยเล็ก ป่วยกลาง ป่วยใหญ่ รุนแรง เรื้อรังแค่ไหนก็ตาม และยังพยายามเพิ่มวงเงินให้ในหลายเรื่องที่เคยเป็นข้อยกเว้นของประกัน เช่น ค่ารักษาจิตเวช, ค่าเครื่องมือแพทย์และอุปกรณ์เทียม, MRI, CT-scan กรณีผู้ป่วยนอก, ค่าพยาบาลส่วนตัวหลังจากการนอน รพ. เป็นต้น

จุดเด่นของ อีสลิด บวก คือความ customize อยากได้อะไรเพิ่ม Wellness, คลอดบุตร, วงเงินผู้ป่วยนอก ซื้อเพิ่มปรับแต่งได้ ไม่ได้ขายแบบยกแพค

ในขณะที่จุดเด่นของเพรสติ๊ด ปลดล็อค คือ นวตกรรมการแพทย์ใหม่ ๆ ในอนาคตที่ได้รับรองจากราชวิทยาลัยในประเทศที่มีรายชื่อในคู่มือแพทยสภา กรุงเมพจะคุ้มครองให้ทั้งหมด

ทั้งสองตัวนี้ แม่มณีไม่เห็นจุดอ่อน You get what you pay! จ่ายเบี้ยไหว สองแผนนี้คือที่สุดในใจแม่

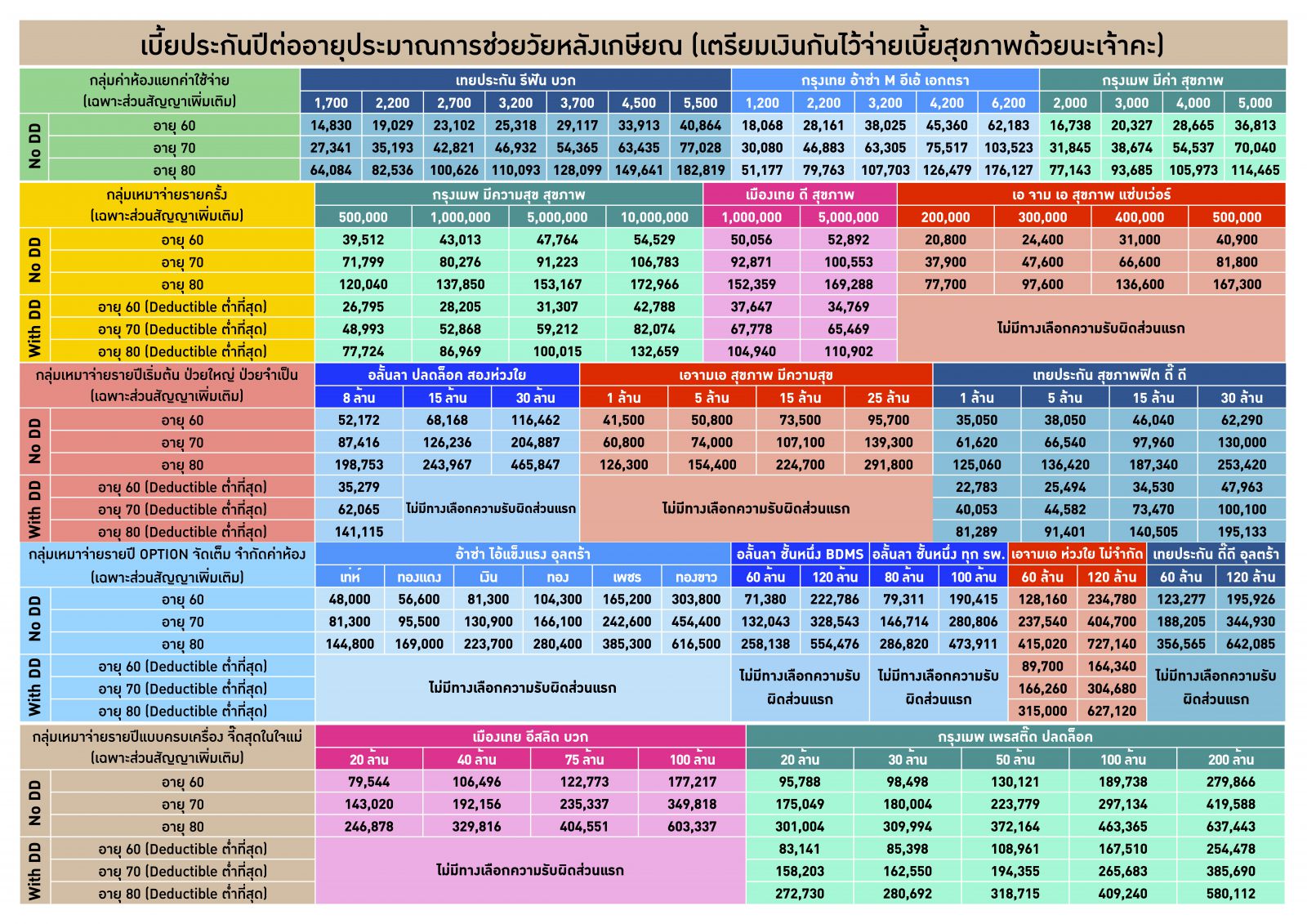

หน้าสุดท้ายแถมให้เป็นตารางเบี้ยประกันประมาณการอายุ 60/70/80 ปี แม่มณีย้ำทุกครั้งว่า “บริษัทประกันปรับราคาได้” มองตารางนี้ไว้เป็นไกด์ไลน์ขั้นต่ำ และเตรียมสินทรัพย์เอาไว้ให้เพียงพอสำหรับจะจ่ายเบี้ยประกันที่เค้าการันตีการต่อสัญญาด้วยเจ้าค่ะ อย่าให้เรากลายเป็นสองคนตายายขายรถ ขายบ้านมาจ่ายเบี้ยประกันสุขภาพ ขอบพระคุณอย่างยิ่งเจ้าค่ะที่อ่านมาจนถึงจุดนี้ แม่มณีพยายามแล้วที่จะเขียนสั้น ๆ และ อักษรในตารางตัวใหญ่ ๆ แต่มันทำได้เท่านี้จริง ๆ ท้ายที่สุดแม่มณีขอย้ำอีกครั้ง แผนที่แม่มณีไม่ได้ติดดาวหรือไม่ได้พูดถึง ไม่ได้หมายความว่ามันไม่ดี แค่จริตแม่มณีเห็นเช่นนี้ ส่วนจริตท่านเลือกไม่เหมือนกันนั้นเป็นเรื่องปกติ เป้าหมายของแม่มณีคือช่วยให้ตัดสินใจได้ง่าย แต่ไม่ต้องตัดสินใจเหมือนกับแม่มณีก็ได้ แผนไหนก็ได้ ถ้าทำทันก่อนป่วยถึงเวลาจริงใช้งานได้ทุกแผน หากแม้นอยากสนับสนุนทีมงานแม่มณีก็ทักขอแบบ/เบี้ยได้ที่ line OA ได้ (https://lin.ee/01KvkcM) ทางเรามีนายหน้าคุณภาพพร้อมตอบคำถาม แนะนำ และให้บริการได้ทุกบริษัทเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

Share this post :

RELATED PORTFOLIO

EP.1 ทำความรู้จัก 12 แผนสุขภาพเหมาจ่ายจาก 7 ค่ายประกัน

ขวัญใจแม่มณีมี 3 ค่าย กรุงเมพ เมืองเทย และน้องส้มเปรี้ยวกลับมาใหม่

ข...

ลุงเทยประกัน เน้นความคุ้มค่า คัดเฉพาะค่ารักษาที่จำเป็น

โตเกียว มาลุย เด่น OPD ที่เบิกเป็นค่าตรวจสุขภาพและฉีดวัคซีนได้

ส่วนสาย...

พ.ศ.นี้แม่มณีเทใจให้พี่เทพ ทั้งเหมาจ่ายรายครั้ง เหมาจ่ายรายปี

แต่ถ้าระดับ VIP อยากเคลมคลอดบุต...

อีสลิด และ ไอ้แข็งแรง สองปีผ่านไปแม่มณีก็ยังหลงรักปักใจกับสองค่ายนี้เหมือนเดิม

&nb...

เลือกเฉพาะตัว (ที่แม่มณีเห็นว่า) เด็ด หลับตาจิ้มได้ ง่ายเหมือนเดิม

ลัดคิวมาเขียนเรื่องนี้ก่อน ตอบสนองเสียงกรีดร้องโหยหวน...