Fifty shade of Deductible ความรับผิดส่วนแรก ชื่อเหมือนกัน แต่ Feature ไม่เหมือนกันนะเจ้าคะ

แบบประกันอื่น ๆ

แม่มณีประสบปัญหาเกี่ยวกับ Deductible มาซักระยะแล้วเจ้าค่ะ มันเหมือนดินแดนสนธยาที่ใครก็ไม่ค่อยเข้าใกล้ เต็มไปด้วยความปริศนา หาข้อมูลศึกษาก็ไม่ค่อยมีที่ชัดเจน คิดเห็นว่าเราเนิร์ดอยู่คนเดียวรึเปล่า ทำวิจัยการตลาดในเพจไปว่ามีใครสนใจเหมือนกันมั้ย? อ้อ...มีหมู่เพื่อนเนิร์ดอยู่มากหน้าหลายตา แม่มณีจึงอาสาบุกเบิกแผ้วถางคำว่า “ความรับผิดส่วนแรก” ให้กระจ่างเอง เริ่มต้นก้าวแรกด้วยบทความนี้แหล่ะเจ้าค่ะ

ใครยังไม่เข้าใจว่า Deductible หรือ ความรับผิดส่วนแรก คืออะไร? แม่มณีขออนุญาตทายอินให้อ่านตีแผ่ แบไต๋ ประกันสุขภาพของแม่มณี ไม่ว่าจะเป็นของผู้ใหญ่ หรือ เด็กก็ได้ มีการอธิบายแนะนำทำความรู้จักกับ Deductible ตามสมควรเจ้าค่ะ แต่วันนี้เราจะมาลงรายละเอียดความแตกต่างกันของ Deductible แต่ละแบบประกัน ชื่อเหมือนกัน นิยามในกรมธรรม์เหมือนกัน แต่ฟีเจอร์ต่างกันเฉย ทัศนาจากตารางที่แม่มณีสรุปมาได้เลยเจ้าค่ะ

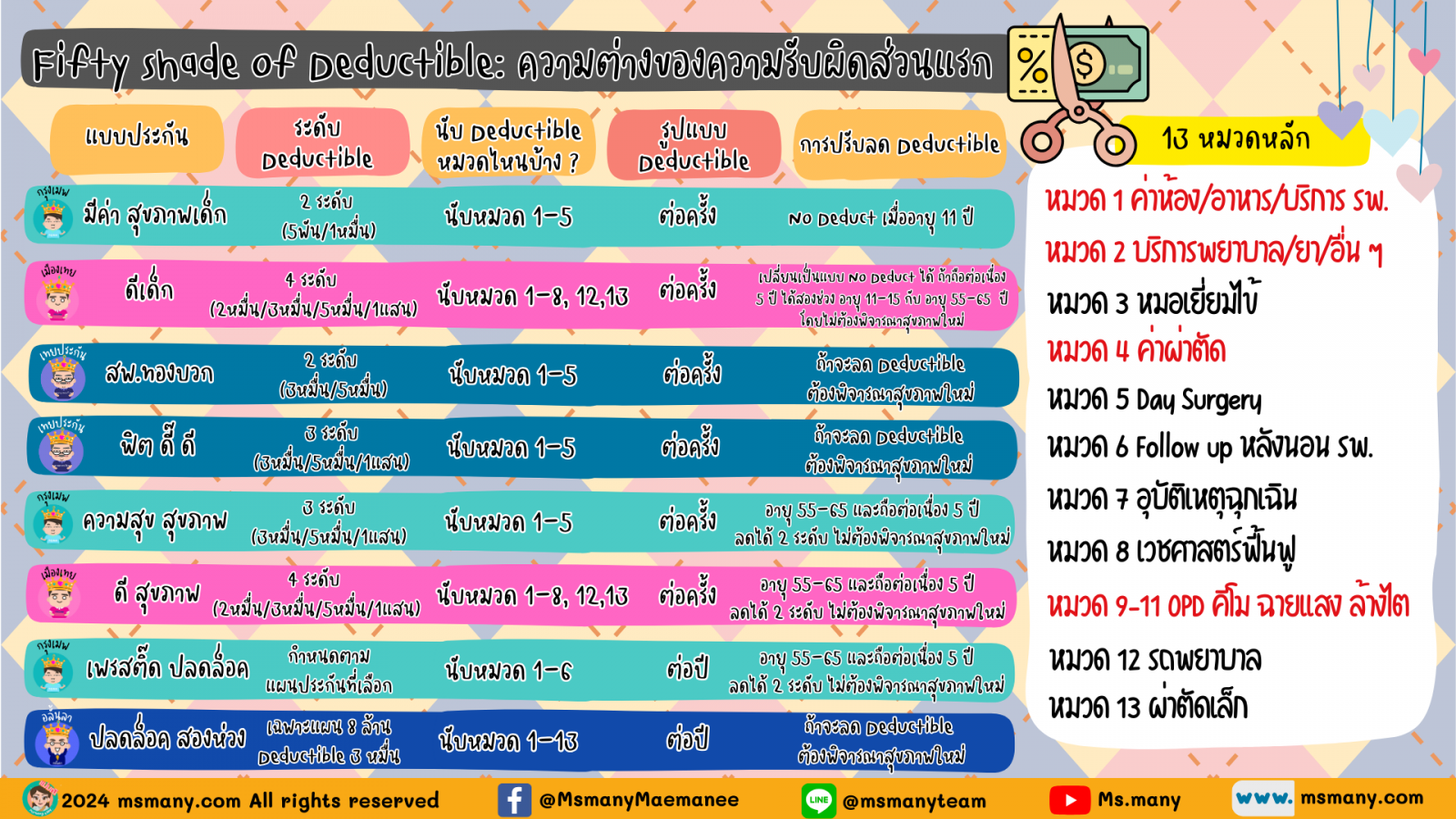

1. ระดับ Deductible บางแบบประกันมีระดับ Deductible ให้เราเลือกได้ บ้างก็บังคับระดับ Deductible ตามแต่ละแผนประกันเลย ซึ่งมีให้เลือกย่อมดีกว่า เราจะได้เลือกวงเงิน Deductible ที่เรารับไหว หรือใกล้เคียงกับสวัสดิการอื่น ๆ ที่จะมาใช้ร่วมกันได้เจ้าค่ะ

2. นับ Deductible ความคุ้มครองหมวดไหนบ้าง? อันนี้แหล่ะประเด็นความอึดอัดของแม่มณี นับไม่เหมือนกันเข้าใจได้ แต่ที่ไม่เข้าใจคือบางค่ายไม่อธิบายไว้ในเอกสารไหนเลย ไม่ว่าจะใบเสนอขาย หรือแม้แต่กรมธรรม์ว่าหมวดไหนบ้างที่ลูกค้าต้องจ่าย Deductible คุณค่ายประกันเจ้าขา ลูกค้ามิควรจะสงสัยหรือเจ้าคะว่า เคลมคีโม ฉายแสง ล้างไต ผู้ป่วยนอก ต้องจ่าย Deductible ก่อนมั้ย? เคลมอุบัติเหตุฉุกเฉินต้องจ่าย Deductible ก่อนมั้ย? ต้องจ่าย Deductible เฉพาะกรณีผู้ป่วยในเท่านั้นรึเปล่า? คือสมาคมลูกค้าประกันชีวิตไทยไม่อยากจะเดากันเองอ่ะเจ้าค่ะ หาในกรมธรรม์ก็เจอแต่นิยามคำว่าความรับผิดส่วนแรก เขียนเหมือนกันหมดเลย T_T ข้อมูลในตารางที่แม่มณีสรุปมาให้ได้มาจากการส่องแว่นขยายอ่านดอกจันอย่างบ้าคลั่ง ประกอบกับการโทรถามตามจิก Staff บางค่ายประกัน เพื่อให้พวกเราได้รับทราบก่อนจะตัดสินใจซื้อว่าเราต้องจ่าย Deductible ในหมวดการรักษาไหนบ้าง? ซึ่งเอาดี ๆ แม่มณีก็ไม่กล้าการันตีความถูกต้องของข้อมูล 100% เพราะบางอันไม่มีเอกสารรองรับ แต่แม่มณีก็ทำดีสุดแล้ว T_T

จะเห็นเลยว่าแม้นิยามคำว่า “Deductible” จะเหมือนกันทุกค่าย แต่บางค่ายคิด Deductible แค่การรักษาเป็นผู้ป่วยใน บางค่ายคิดผู้ป่วยในและหมวดอื่น ๆ นิดหน่อย บางค่ายคิดทั้ง 13 หมวด ปวดตับ แม่มณีร้องขอให้บริษัทประกันระบุรายละเอียดของความรับผิดส่วนแรกไว้ในใบเสนอขายด้วยเถิดเจ้าค่ะ อ่ะ เลิกดราม่า..มาสรุปกันคร่าว ๆ ยิ่งเค้านับหมวด Deductible น้อยเท่าไหร่ ก็ยิ่งดีเจ้าค่ะ เพราะเราก็จะมีกรณีที่ต้องจ่ายความรับผิดส่วนแรกน้อยลง หมวดไหนที่เค้าไม่ได้นับ Deductible ก็คือเค้าจ่ายเคลมเราตั้งแต่บาทแรก

3. นับ “ต่อครั้ง” หรือ “ต่อปี” ที่จะเริ่มนับวงเงินความรับผิดส่วนแรกใหม่ ถ้าระดับ Deductible เท่ากัน นับหมวดเท่ากัน คุณสมบัติ Convertible เหมือนกัน แน่นอนว่านับแบบต่อปีก็ย่อมจะดีกว่าต่อครั้งเจ้าค่ะ เพราะถ้าปีนั้นจ่าย Deductible ไปครบแล้ว ทั้งปีจะป่วยอีกกี่ครั้งก็ไม่ต้องจ่าย Deductible อีกแล้ว วางแผนง่าย จำกัดความเสียหายทั้งปีที่จะเกิดขึ้นได้ง่ายกว่า

4. Convertible เปลี่ยนได้มั้ย? ลูกค้าแม่มณีคิดว่าเหมาะสมจะซื้อประกันสุขภาพแบบ Deductible ก็คือ พนักงานในองค์กรที่มีสวัสดิการพนักงานบางส่วน เช่น มีประกันกลุ่ม ย่อมไม่คุ้มที่จะซื้อประกันสุขภาพแบบเต็มแพค แต่ไอ้ครั้นจะมารอลุ้นว่าจะแข็งแรงรอทำใกล้เกษียณก็เสี่ยงเกิ๊น นี่ไง! ทำแบบ Deductible เบี้ยประกันถูกกว่า ใช้ประกันกลุ่มช่วยจ่าย Deductible ให้ แต่ตอนหลังเกษียณสวัสดิการจากบริษัทหายไป ก็ต้องเป็นเราเองจ่าย Deductible เหรอ? ถ้าคุณเลือกแบบประกัน Deductible ที่มีคุณสมบัติลดระดับ Deductible ได้หลังเกษียณโดยไม่ต้องพิจารณาสุขภาพใหม่ มันจะดีเลิศประเสริฐศรีสุด ๆ เจ้าค่ะ ในตารางจะเห็นค่ายเมืองเทย กับ กรุงเมพ เป็นสองค่ายที่พนักงานที่มีประกันกลุ่มควรพุ่งเป้าไปเป็นอันดับต้น แต่ก็ต้องศึกษาเงื่อนไขกันให้ดีนะเจ้าคะว่าลด Deductible ได้กี่ระดับ ต้องถือต่อเนื่องนานกี่ปี และต้องลดในช่วงอายุตามที่กำหนดเจ้าค่ะ

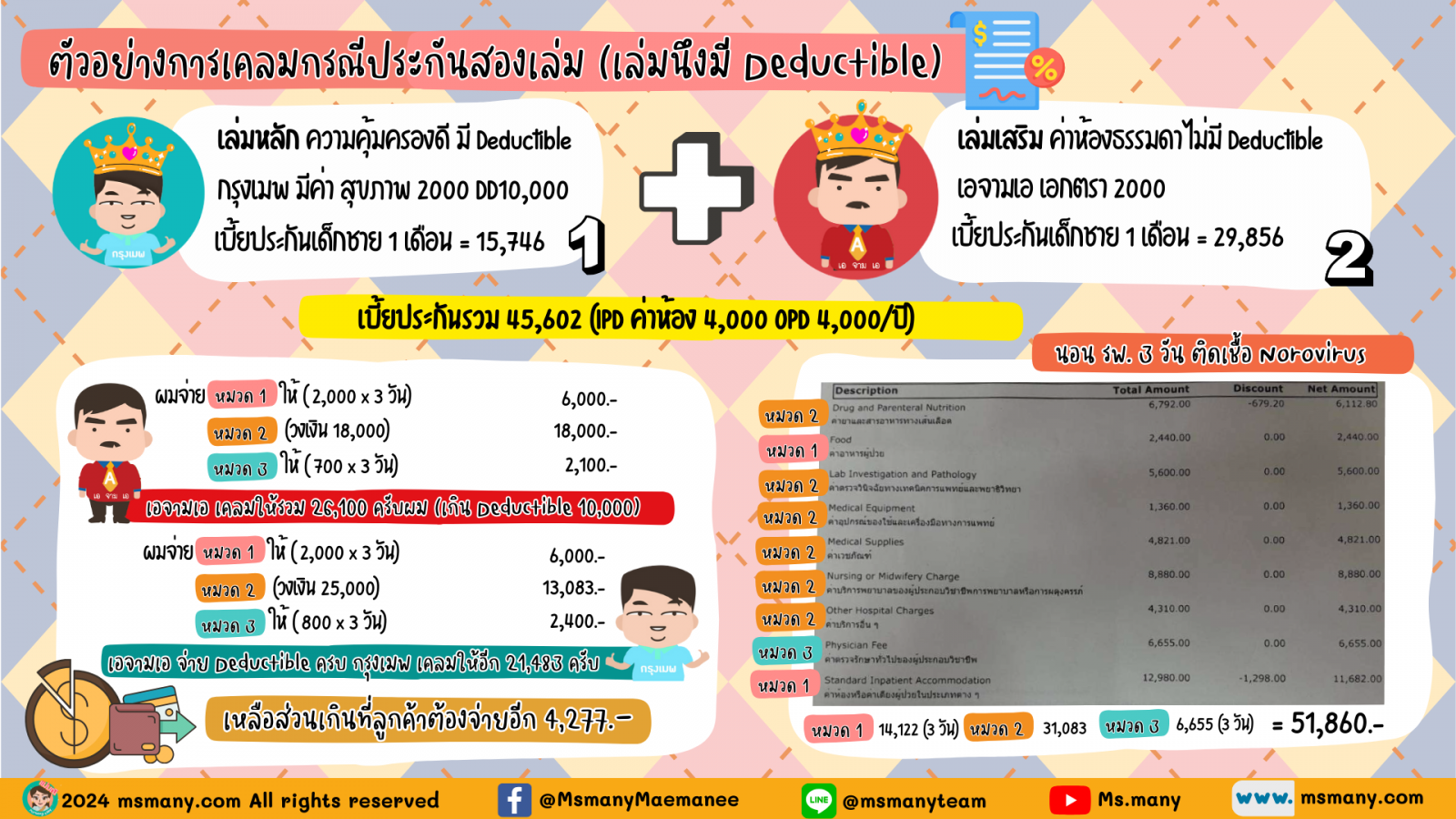

นอกจากนี้แม่มณียังได้ยกตัวอย่างการเคลมประกอบความเข้าใจ ว่าเคลม Deductible ร่วมกับประกันเล่มอื่นอย่างไร? ไม่ใช่ว่าเอา Deductible ทั้งก้อนยกไปเคลมในหมวดใดหมวดหนึ่งหนาเจ้าคะ ถ้าใครจะใช้ร่วมกับสวัสดิการอื่น ก็ควรจะต้องเลือกระดับ Deductible ให้พอดีกับสวัสดิการที่จะใช้ร่วมกันด้วย เพื่อหลีกเลี่ยงที่จะต้องจ่าย Deductible เองมากเกินไปเจ้าค่ะ

แม่มณีขอถือโอกาสนี้เปิดประเด็นเรื่อง Deductible ให้เป็นที่เข้าใจ และ ยอมรับในสังคมไทยมากขึ้น เพราะเราชาวลูกค้าส่วนใหญ่เห็นคำนี้ ก็ยี้ตลอด แต่ Deductible ไม่ใช่ตัวร้าย หรือเป็นแบบประกันที่ไม่ดี แม่มณีมองว่ามันเป็นหนึ่งในตัวแปร แก้ปัญหาความยั่งยืนของระบบประกันสุขภาพด้วยซ้ำ (โดยเฉพาะประกันเด็ก ที่ไล่ปิดแบบจนจะหมดธุรกิจอยู่แล้วเจ้าค่ะ) จ่ายเบี้ยแบบประหยัด ให้บริษัทรับความเสียหายส่วนใหญ่ ส่วนเราในฐานลูกค้ารับความเสียหายจำกัด เคลมเฉพาะที่จำเป็น อัตราการเคลมไม่สูง อัตราการเพิ่มราคาเบี้ยประกันก็จะต่ำ ไม่ชอกช้ำกันทั้งลูกค้า โรงพยาบาล และบริษัทประกัน ทั้ง น้ำ/เรือ/เสือ/ป่า มันถึงจะอยู่กันอย่างยั่งยืนฮีลใจ ไม่ใช่แยกเขี้ยวใส่กัน จริงมั้ยเจ้าคะ รักนะ จุ้บ ๆ

.png)

ใครยังไม่เข้าใจว่า Deductible หรือ ความรับผิดส่วนแรก คืออะไร? แม่มณีขออนุญาตทายอินให้อ่านตีแผ่ แบไต๋ ประกันสุขภาพของแม่มณี ไม่ว่าจะเป็นของผู้ใหญ่ หรือ เด็กก็ได้ มีการอธิบายแนะนำทำความรู้จักกับ Deductible ตามสมควรเจ้าค่ะ แต่วันนี้เราจะมาลงรายละเอียดความแตกต่างกันของ Deductible แต่ละแบบประกัน ชื่อเหมือนกัน นิยามในกรมธรรม์เหมือนกัน แต่ฟีเจอร์ต่างกันเฉย ทัศนาจากตารางที่แม่มณีสรุปมาได้เลยเจ้าค่ะ

1. ระดับ Deductible บางแบบประกันมีระดับ Deductible ให้เราเลือกได้ บ้างก็บังคับระดับ Deductible ตามแต่ละแผนประกันเลย ซึ่งมีให้เลือกย่อมดีกว่า เราจะได้เลือกวงเงิน Deductible ที่เรารับไหว หรือใกล้เคียงกับสวัสดิการอื่น ๆ ที่จะมาใช้ร่วมกันได้เจ้าค่ะ

2. นับ Deductible ความคุ้มครองหมวดไหนบ้าง? อันนี้แหล่ะประเด็นความอึดอัดของแม่มณี นับไม่เหมือนกันเข้าใจได้ แต่ที่ไม่เข้าใจคือบางค่ายไม่อธิบายไว้ในเอกสารไหนเลย ไม่ว่าจะใบเสนอขาย หรือแม้แต่กรมธรรม์ว่าหมวดไหนบ้างที่ลูกค้าต้องจ่าย Deductible คุณค่ายประกันเจ้าขา ลูกค้ามิควรจะสงสัยหรือเจ้าคะว่า เคลมคีโม ฉายแสง ล้างไต ผู้ป่วยนอก ต้องจ่าย Deductible ก่อนมั้ย? เคลมอุบัติเหตุฉุกเฉินต้องจ่าย Deductible ก่อนมั้ย? ต้องจ่าย Deductible เฉพาะกรณีผู้ป่วยในเท่านั้นรึเปล่า? คือสมาคมลูกค้าประกันชีวิตไทยไม่อยากจะเดากันเองอ่ะเจ้าค่ะ หาในกรมธรรม์ก็เจอแต่นิยามคำว่าความรับผิดส่วนแรก เขียนเหมือนกันหมดเลย T_T ข้อมูลในตารางที่แม่มณีสรุปมาให้ได้มาจากการส่องแว่นขยายอ่านดอกจันอย่างบ้าคลั่ง ประกอบกับการโทรถามตามจิก Staff บางค่ายประกัน เพื่อให้พวกเราได้รับทราบก่อนจะตัดสินใจซื้อว่าเราต้องจ่าย Deductible ในหมวดการรักษาไหนบ้าง? ซึ่งเอาดี ๆ แม่มณีก็ไม่กล้าการันตีความถูกต้องของข้อมูล 100% เพราะบางอันไม่มีเอกสารรองรับ แต่แม่มณีก็ทำดีสุดแล้ว T_T

จะเห็นเลยว่าแม้นิยามคำว่า “Deductible” จะเหมือนกันทุกค่าย แต่บางค่ายคิด Deductible แค่การรักษาเป็นผู้ป่วยใน บางค่ายคิดผู้ป่วยในและหมวดอื่น ๆ นิดหน่อย บางค่ายคิดทั้ง 13 หมวด ปวดตับ แม่มณีร้องขอให้บริษัทประกันระบุรายละเอียดของความรับผิดส่วนแรกไว้ในใบเสนอขายด้วยเถิดเจ้าค่ะ อ่ะ เลิกดราม่า..มาสรุปกันคร่าว ๆ ยิ่งเค้านับหมวด Deductible น้อยเท่าไหร่ ก็ยิ่งดีเจ้าค่ะ เพราะเราก็จะมีกรณีที่ต้องจ่ายความรับผิดส่วนแรกน้อยลง หมวดไหนที่เค้าไม่ได้นับ Deductible ก็คือเค้าจ่ายเคลมเราตั้งแต่บาทแรก

3. นับ “ต่อครั้ง” หรือ “ต่อปี” ที่จะเริ่มนับวงเงินความรับผิดส่วนแรกใหม่ ถ้าระดับ Deductible เท่ากัน นับหมวดเท่ากัน คุณสมบัติ Convertible เหมือนกัน แน่นอนว่านับแบบต่อปีก็ย่อมจะดีกว่าต่อครั้งเจ้าค่ะ เพราะถ้าปีนั้นจ่าย Deductible ไปครบแล้ว ทั้งปีจะป่วยอีกกี่ครั้งก็ไม่ต้องจ่าย Deductible อีกแล้ว วางแผนง่าย จำกัดความเสียหายทั้งปีที่จะเกิดขึ้นได้ง่ายกว่า

4. Convertible เปลี่ยนได้มั้ย? ลูกค้าแม่มณีคิดว่าเหมาะสมจะซื้อประกันสุขภาพแบบ Deductible ก็คือ พนักงานในองค์กรที่มีสวัสดิการพนักงานบางส่วน เช่น มีประกันกลุ่ม ย่อมไม่คุ้มที่จะซื้อประกันสุขภาพแบบเต็มแพค แต่ไอ้ครั้นจะมารอลุ้นว่าจะแข็งแรงรอทำใกล้เกษียณก็เสี่ยงเกิ๊น นี่ไง! ทำแบบ Deductible เบี้ยประกันถูกกว่า ใช้ประกันกลุ่มช่วยจ่าย Deductible ให้ แต่ตอนหลังเกษียณสวัสดิการจากบริษัทหายไป ก็ต้องเป็นเราเองจ่าย Deductible เหรอ? ถ้าคุณเลือกแบบประกัน Deductible ที่มีคุณสมบัติลดระดับ Deductible ได้หลังเกษียณโดยไม่ต้องพิจารณาสุขภาพใหม่ มันจะดีเลิศประเสริฐศรีสุด ๆ เจ้าค่ะ ในตารางจะเห็นค่ายเมืองเทย กับ กรุงเมพ เป็นสองค่ายที่พนักงานที่มีประกันกลุ่มควรพุ่งเป้าไปเป็นอันดับต้น แต่ก็ต้องศึกษาเงื่อนไขกันให้ดีนะเจ้าคะว่าลด Deductible ได้กี่ระดับ ต้องถือต่อเนื่องนานกี่ปี และต้องลดในช่วงอายุตามที่กำหนดเจ้าค่ะ

นอกจากนี้แม่มณียังได้ยกตัวอย่างการเคลมประกอบความเข้าใจ ว่าเคลม Deductible ร่วมกับประกันเล่มอื่นอย่างไร? ไม่ใช่ว่าเอา Deductible ทั้งก้อนยกไปเคลมในหมวดใดหมวดหนึ่งหนาเจ้าคะ ถ้าใครจะใช้ร่วมกับสวัสดิการอื่น ก็ควรจะต้องเลือกระดับ Deductible ให้พอดีกับสวัสดิการที่จะใช้ร่วมกันด้วย เพื่อหลีกเลี่ยงที่จะต้องจ่าย Deductible เองมากเกินไปเจ้าค่ะ

แม่มณีขอถือโอกาสนี้เปิดประเด็นเรื่อง Deductible ให้เป็นที่เข้าใจ และ ยอมรับในสังคมไทยมากขึ้น เพราะเราชาวลูกค้าส่วนใหญ่เห็นคำนี้ ก็ยี้ตลอด แต่ Deductible ไม่ใช่ตัวร้าย หรือเป็นแบบประกันที่ไม่ดี แม่มณีมองว่ามันเป็นหนึ่งในตัวแปร แก้ปัญหาความยั่งยืนของระบบประกันสุขภาพด้วยซ้ำ (โดยเฉพาะประกันเด็ก ที่ไล่ปิดแบบจนจะหมดธุรกิจอยู่แล้วเจ้าค่ะ) จ่ายเบี้ยแบบประหยัด ให้บริษัทรับความเสียหายส่วนใหญ่ ส่วนเราในฐานลูกค้ารับความเสียหายจำกัด เคลมเฉพาะที่จำเป็น อัตราการเคลมไม่สูง อัตราการเพิ่มราคาเบี้ยประกันก็จะต่ำ ไม่ชอกช้ำกันทั้งลูกค้า โรงพยาบาล และบริษัทประกัน ทั้ง น้ำ/เรือ/เสือ/ป่า มันถึงจะอยู่กันอย่างยั่งยืนฮีลใจ ไม่ใช่แยกเขี้ยวใส่กัน จริงมั้ยเจ้าคะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

“มรดกหนึ่งล้านสร้างได้ทันที ผ่อน 20 ปี จ่ายจบก่อนเกษียณ

ผ่าน criteria แม่มณีมา 6 แบบป...

รวม 5 ค่ายใจดีเรื่องโกวิท เอจามเอ, เมืองเทย, กรุงเทย อ้าซ่า, R คะเน, F อะไรดี

อ่านโลด...ลูกค้าเมืองเทยดาว...

ประกันตระกูลตลอดชีพ ส่งเบี้ยระยะยาวเป็นประกันชีวิตที่แม่มณีมองว่าเป็นพื้นฐาน ทุกครอบครัวที่กำลังก่อร่างสร้...

ส่งเบี้ยระยะสั้น สามซุง กับ ลุงกระต่าย ของดีที่ควรมีซักเล่ม

หรือถ้าจะส่งเบี้ยระยะกลาง ...

ก่อนอื่น อธิบายให้ทราบโดยทั่วกันว่า ประกันสุขภาพทั่วไป ทั้งเหมาจ่าย ค่าห้องแยกค่าใช้จ่าย หรือแม้แต...