ตีแผ่ แบไต๋ ประกันโรคร้ายแรง 2023 เจอ จ่าย หลายตลบ ไม่จบ ไม่สิ้น

ประกันโรคร้ายแรง

การกลับมาของ ป๊ะป๋า อ้าซ่า หลังจากแม่มณีไม่ได้มอบมงเค้ามานาน

พี่ใหญ่ภูผาแดง เอจามเอ ออกแผนมาใหม่ก็ไฉไล เปิ๊ดสะก๊าด

แบบเบี้ยคงที่ของอลั้นลา กรุงเก่า หยุดชำระเบี้ยตั้งแต่เป็นโรคระยะเริ่มต้น ก็เริ่ดเจ้าค่ะ

แม่มณีทำความเข้าใจใช้เวลาทำการบ้านนานสำหรับหมวดประกันโรคร้ายแรง เพราะว่ามันมีหลากหลาย ไร้ขอบเขต มัลติเวิสออฟแมดเนส แม่มณีตัดสินใจตัดแผนออกไปเยอะมาก โดยเฉพาะแบบดั้งเดิมที่เป็นลักษณะเจอ จ่าย จบ ตลบเดียว เพราะปัจจุบันนี้มีแผนประกันโรคร้ายแรงออกมาใหม่จำนวนมากซึ่งยืดหยุ่นมากกว่า เคลมได้หลายตลบ เจอ จ่าย แล้วไม่จบ บางแผนมีฟังก์ชั่นหยุดชำระเบี้ยด้วยอีกต่างหาก

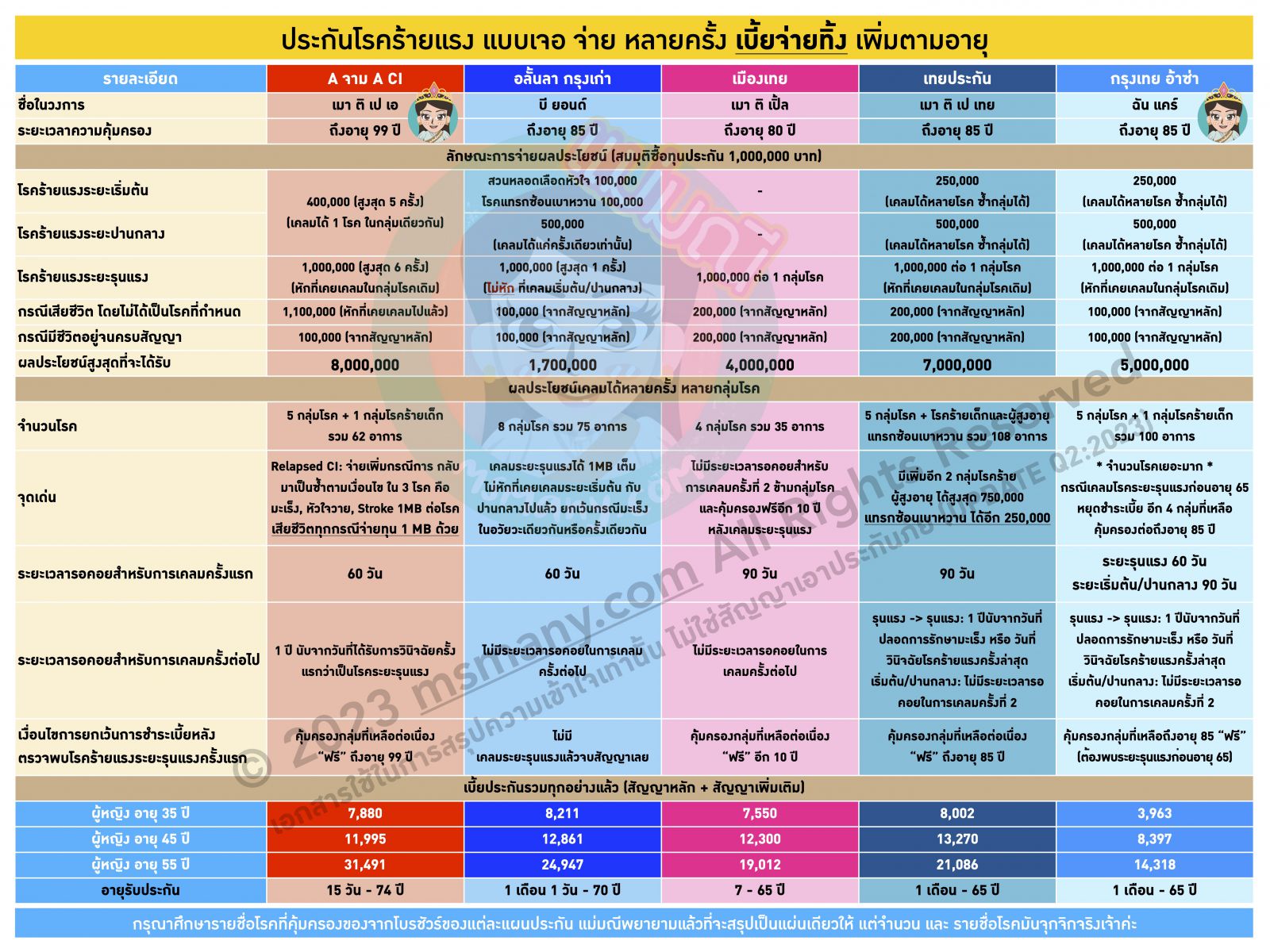

เริ่มกันที่กลุ่มแรก เป็นกลุ่มจ่ายทิ้ง เบี้ยเพิ่มตามอายุ กลุ่มนี้เหมาะสำหรับการจัดการความเสี่ยงในช่วงวัยทำงาน เบี้ยประกันหลักพันซื้อทุนประกันได้หลักล้าน เน้นความอลังการ จำนวนโรคหลากหลาย จ่ายตั้งแต่ระยะเริ่มต้น ปานกลาง รุนแรง แถมยังเคลมแล้วเคลมอีกได้หลายรอบ ตระกูลนี้มักจะแบ่งเป็นกลุ่มโรค เช่น กลุ่มโรคมะเร็ง, กลุ่มโรคสมอง, กลุ่มโรคหัวใจ ฯลฯ และการซื้อทุนประกัน 1 ล้าน แปลว่าจะได้วงเงินความคุ้มครอง “กลุ่มโรคละ 1 ล้าน” ถ้าเรา hit target เป็นโรคร้ายกระจัดกระจายหลายกลุ่ม ก็อาจจะเคลมได้มากกว่า 1 ล้าน แต่ละแบบก็จะจำกัดจำนวนการเคลมสูงสุดไว้ ดูเอาได้จากตาราง

คุณสมบัติประจำตัวของกลุ่มนี้คือความซับซ้อน ซ่อนเงื่อน เพื่อนทรยศ ไม่สามารถอธิบายกันได้โดยง่าย ต้องจับเข่าคุยกันเพื่อให้เข้าใจอย่างถ่องแท้ ไม่ว่าจะเป็นจำนวนโรค, กลุ่มโรค, ระยะเวลารอคอยในการเคลมครั้งแรก,ครั้งต่อไป, เสียชีวิตโดยไม่ได้เป็นโรคอะไรจ่ายมั้ย? ฯลฯ ซึ่งแม่มณีได้สรุปไว้ให้ในตารางอีกเหมือนกัน แถมยังมีฟังก์ชั่นสำคัญที่แม่มณีมองว่ามีประโยชน์มากก็คือ การหยุดชำระเบี้ยกรณีเคลมระยะรุนแรงกลุ่มใดกลุ่มหนึ่งไปแล้ว เพราะถ้าเราเป็นโรคร้ายแรงขึ้นมาจริง ๆ เรื่องการหาเงินก็คงจะไม่ง่าย ถ้าไม่ต้องจ่ายเบี้ยประกันต่อ แต่ว่าวงเงินที่เหลือในกลุ่มโรคอื่น ๆ ยังเคลมได้ แม้ว่าจะมีเงื่อนไขระยะเวลารอคอยในการเคลมครั้งต่อไปวุ่นวายไปบ้าง ก็ยังอุ่นใจกว่าที่จะจบสัญญาไปเลยเหมือนประกันโรคร้ายแรงเจอ จ่าย จบ รุ่นดั้งเดิม เพราะโรคร้ายมันก็อาจจะไม่ได้เกิดแค่ครั้งเดียว

อธิบายไปอาจจะไม่เห็นภาพ แม่มณีจึงได้จัดทำ 5 ฉากทัศน์การเป็นโรคร้ายแรงในรูปแบบต่าง ๆ มาเพื่อให้เราเห็นภาพการจ่ายผลประโยชน์ในกรณีต่าง ๆ กลุ่มนี้แม่มณีขอมอบมงให้กับสองแผน แผนแรกสำหรับคนที่ต้องการงบประหยัดแต่ความคุ้มครองจัดเต็ม คือ ฉัน แคร์ ของกรุงเทย อ้าซ่า ด้วยเหตุผลของความกระจายโรค กระจายระยะ 100 อาการตั้งแต่ระยะเริ่มต้น ปานกลาง รุนแรง และยังมีฟังก์ชั่นหยุดชำระเบี้ยกรณีเคลมระยะรุนแรง ความคุ้มครองครอบคลุม เคลมได้เยอะเกือบทุกฉากทัศน์ ยกเว้นข้อจำกัดก็คือ “ตายโดยหลบหลีกทั้ง 100 อาการได้สำเร็จ” เราก็จะได้แค่ความคุ้มครองชีวิตจากสัญญาหลักแค่แสนเดียว แต่เมื่อพิจารณาว่าเบี้ยประกันแค่สามพันกว่าบาทต่อปี ได้ความคุ้มครองขนาดนี้ถือว่าเป็นแผนประกันโรคร้ายแรงที่คุ้มค่ามากเลยเจ้าค่ะ ส่วนใครที่กังวลใจในกรณีเสียชีวิตโดยหลบหลีกโรคร้ายแรงสำเร็จ ก็ให้ขยับไปดูที่มัลติเป เอ ของพี่ภูผาแดงใหญ่เอจามเอเจ้าค่ะ เพราะว่าเสียชีวิตกรณีไหนก็จ่าย เท่ากับว่าเราได้ทุนประกันชีวิตด้วยไม่ใช่ได้แค่ประกันโรคร้ายแรง แถมยังจะมีฟังก์ชั่นเสริม Relapse CI ที่เป็น signature ของแผนนี้ คือ กรณี “เป็นซ้ำ” ใน 3 โรคร้าย มะเร็ง, หัวใจวาย, Stroke เคลมเพิ่มได้อีกรอบ มันเริ่ด! แม้ว่าเบี้ยประกันจะแพงกว่าของอ้าซ่าเกือบเท่าตัว แต่ได้ฟังก์ชั่นเพิ่มระดับนี้ก็ถือว่าคุ้มค่ากับราคาเบี้ยเจ้าค่ะ

ถึงแม้ในช่วงวัยทำงานเบี้ยหลักพันต่อปี เอื้อมถึงง่าย เหมาะสำหรับวัยรุ่นสร้างตัวจ่ายเบี้ยไหว ถ้าโชคร้ายเป็นโรคร้ายแรงขึ้นมาไม่ต้องเอาเงินที่เก็บไว้สร้างฐานะมาจ่ายค่ารักษาจนหมด แต่ข้อจำกัดสำคัญของประกันโรคร้ายแรงกลุ่มนี้ คือ “ความยั่งยืนในระยะยาว” อาจไม่เหมาะกับการต่อสัญญาไปตลอดชีวิต เพราะอายุหลังเกษียณเป็นต้นไป เบี้ยหลักหลายหมื่นแถมยังจ่ายทิ้งอีกต่างหาก

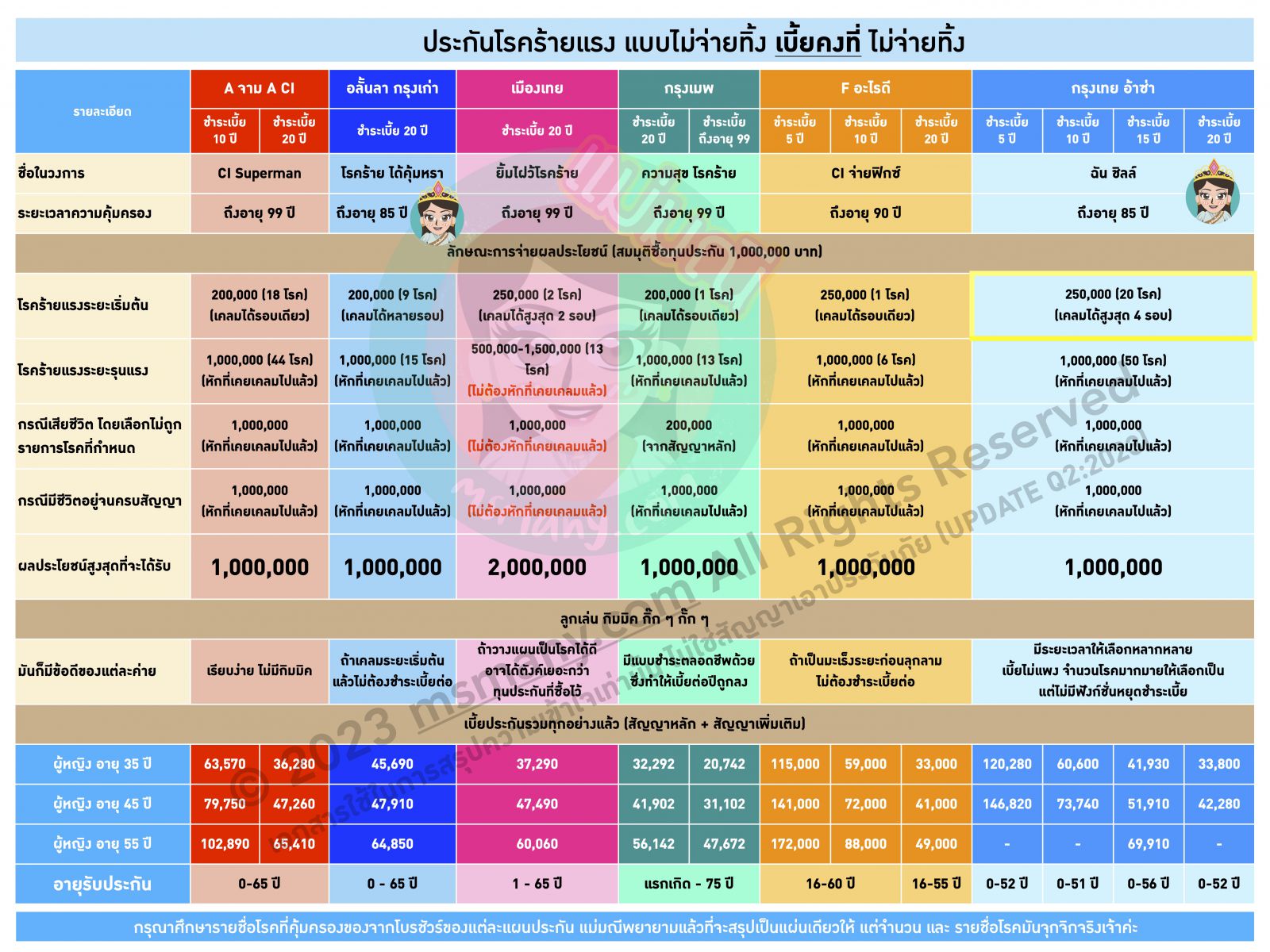

สำหรับคนที่มองว่าอยากจะได้ประกันโรคร้ายแรงที่ยั่งยืน คุ้มครองได้ไปตลอดชีวิต และมีกำลังจ่ายเบี้ยประกันที่มากขึ้น แบบนี้แม่มณีอยากแนะนำกลุ่มที่สอง กลุ่มเบี้ยคงที่ ไม่จ่ายทิ้ง คอนเซ็ปต์ของกลุ่มนี้คือการบังคับตัวเองเก็บเงินเป็นวงเงินค่ารักษาโรคร้ายแรงให้ตัวเอง อยากเก็บ 1 ล้าน ค่อย ๆ ทยอยเก็บปีละสามถึงสี่หมื่นกว่า แต่ถ้าเราทยอยเก็บเอง เก็บไปสองปีดันเป็นมะเร็ง ก็จะมีเงินแค่หลักหมื่นไม่ถึงแสน แต่ถ้าทำประกันจ่ายเบี้ยไปสองปีเป็นมะเร็ง เงินก้อน 1 ล้านไหลออกมาเป็นค่ารักษาได้ทันที ถ้าโชคดีไม่ได้เป็นโรคอะไร ประกันก็จะจ่าย 1 ล้าน ถ้าเราอยู่นานเราก็ได้เงินครบกำหนด ถ้าเรารีบไปโลกหน้าก็จ่ายออกมาให้ผู้รับผลประโยชน์ สรุปว่า ซื้อทุนประกัน 1 ล้าน เงิน 1 ล้าน ทางใดทางหนึ่งได้แน่ ๆ แก่(ครบกำหนด), ตาย, หรือเป็นโรคร้าย เบี้ยไม่จ่ายทิ้งเจ้าค่ะ (ยกเว้นกรุงเมพจะได้ 1 ล้านกรณีครบกำหนดเท่านั้น ตายจ่ายแค่สัญญาหลัก 200,000)

แม่มณีเองสนับสนุนการทำประกันโรคร้ายแรงในกลุ่มนี้สำหรับผู้ที่มีอัฐเพียงพอ ลดหย่อนภาษีได้ ได้ความคุ้มครองชีวิต มีมูลค่ากรมธรรม์ นอกจากนั้นเบี้ยประกันยังจ่ายเสร็จตั้งแต่ปีที่ 20 สอดคล้องกับ timeline ชีวิตไม่ต้องเป็นภาระต่อในช่วงหลังเกษียณ

สำหรับกลุ่มเบี้ยคงที่ ไม่จ่ายทิ้งนี้ พิจารณาจากฉากทัศน์ทั้ง 5 ไม่ว่าจะได้โหวตนายกรอบสองมั้ย, สว. จะยกมือให้กี่คน…ไม่ใช่ๆ อินการเมืองเกินไป แม่มณีต้องกลับมา… ไม่ว่าจะเป็นโรคร้ายแรง, ตาย หรือ ครบกำหนด ล้วนได้หนึ่งล้าน มีแค่เมืองเทยประกันที่อาจจะได้มากกว่าล้านนิดหน่อยในบางเงื่อนไข แต่หลักใหญ่ใจความจะได้ผลตอบแทนไม่ต่างกัน เงื่อนไขการพิจารณาจึงอยู่ที่ว่าเบี้ยเท่าไหร่? เคลมได้กี่โรค? และ มีฟังก์ชั่นการหยุดชำระเบี้ยมั้ย?

ค่ายแรกที่แม่มณีแนะนำ คือ อลั้นลา กรุงเก่า ที่แม้เบี้ยจะราคาแรงกว่าคู่แข่ง แต่มีฟังก์ชั่นพิเศษหยุดชำระเบี้ยตั้งแต่เป็นโรคร้ายระยะเริ่มต้น ซึ่งอีกค่ายที่มีฟังก์ชั่นนี้คือ F อะไรดี แต่น้อง F มีโรคร้ายระยะเริ่มต้นแค่โรคเดียวคือมะเร็งระยะก่อนลุกลาม ในขณะที่พี่อลั้นลา มีให้ตั้ง 9 โรค ดังนั้นมีความเป็นไปได้ที่เราจะได้สิทธิ์ในการหยุดชำระเบี้ยตั้งแต่การเคลมระยะเริ่มต้น ไม่ต้องชำระเบี้ยจนครบกำหนด แถมได้วงเงินที่เหลือฟรีไปตลอดชีวิต

ส่วนใครที่ไม่ได้ให้คุณค่ากับการหยุดชำระเบี้ย หันไปที่ป๊ะป๋า อ้าซ่า จำนวนโรคจัดเต็ม เบี้ยประกันน่ารัก มีระยะเวลาชำระเบี้ยให้เลือกหลากหลาย ถือว่าป๊ะป๋า อ้าซ่า ที่เจ็บมาจากประกันสุขภาพ จนไม่กล้าป๋าในหมวดประกันเหมาจ่าย กลับมาใจใหญ่ในหมวดประกันโรคร้ายแรง แม่มณีมอบมงให้เจ้าค่ะ

สุดท้าย สิ่งที่ต้องเน้นย้ำสำหรับการทำประกันโรคร้ายแรงก็คือ การพิจารณารับประกันที่ค่อนข้างเข้มข้น รับคนสุขภาพแข็งแรงเท่านั้น กวดขันยิ่งกว่าประกันสุขภาพ เพราะบริษัทประกันรับความเสี่ยงสูงลิ่ว เบี้ยหลักพัน เคลมหลักล้าน โดยส่วนใหญ่แบบประกันหมวดนี้จึงมักจะรับแค่กรณีสุขภาพมาตรฐานเท่านั้น รีบซื้อในเร็วพลัน เป็นแผนประกันที่แม่มณีคิดว่าคนไทยวัยสร้างเนื้อสร้างตัวควรมีทุกคนเจ้าค่ะ

พี่ใหญ่ภูผาแดง เอจามเอ ออกแผนมาใหม่ก็ไฉไล เปิ๊ดสะก๊าด

แบบเบี้ยคงที่ของอลั้นลา กรุงเก่า หยุดชำระเบี้ยตั้งแต่เป็นโรคระยะเริ่มต้น ก็เริ่ดเจ้าค่ะ

แม่มณีทำความเข้าใจใช้เวลาทำการบ้านนานสำหรับหมวดประกันโรคร้ายแรง เพราะว่ามันมีหลากหลาย ไร้ขอบเขต มัลติเวิสออฟแมดเนส แม่มณีตัดสินใจตัดแผนออกไปเยอะมาก โดยเฉพาะแบบดั้งเดิมที่เป็นลักษณะเจอ จ่าย จบ ตลบเดียว เพราะปัจจุบันนี้มีแผนประกันโรคร้ายแรงออกมาใหม่จำนวนมากซึ่งยืดหยุ่นมากกว่า เคลมได้หลายตลบ เจอ จ่าย แล้วไม่จบ บางแผนมีฟังก์ชั่นหยุดชำระเบี้ยด้วยอีกต่างหาก

เริ่มกันที่กลุ่มแรก เป็นกลุ่มจ่ายทิ้ง เบี้ยเพิ่มตามอายุ กลุ่มนี้เหมาะสำหรับการจัดการความเสี่ยงในช่วงวัยทำงาน เบี้ยประกันหลักพันซื้อทุนประกันได้หลักล้าน เน้นความอลังการ จำนวนโรคหลากหลาย จ่ายตั้งแต่ระยะเริ่มต้น ปานกลาง รุนแรง แถมยังเคลมแล้วเคลมอีกได้หลายรอบ ตระกูลนี้มักจะแบ่งเป็นกลุ่มโรค เช่น กลุ่มโรคมะเร็ง, กลุ่มโรคสมอง, กลุ่มโรคหัวใจ ฯลฯ และการซื้อทุนประกัน 1 ล้าน แปลว่าจะได้วงเงินความคุ้มครอง “กลุ่มโรคละ 1 ล้าน” ถ้าเรา hit target เป็นโรคร้ายกระจัดกระจายหลายกลุ่ม ก็อาจจะเคลมได้มากกว่า 1 ล้าน แต่ละแบบก็จะจำกัดจำนวนการเคลมสูงสุดไว้ ดูเอาได้จากตาราง

คุณสมบัติประจำตัวของกลุ่มนี้คือความซับซ้อน ซ่อนเงื่อน เพื่อนทรยศ ไม่สามารถอธิบายกันได้โดยง่าย ต้องจับเข่าคุยกันเพื่อให้เข้าใจอย่างถ่องแท้ ไม่ว่าจะเป็นจำนวนโรค, กลุ่มโรค, ระยะเวลารอคอยในการเคลมครั้งแรก,ครั้งต่อไป, เสียชีวิตโดยไม่ได้เป็นโรคอะไรจ่ายมั้ย? ฯลฯ ซึ่งแม่มณีได้สรุปไว้ให้ในตารางอีกเหมือนกัน แถมยังมีฟังก์ชั่นสำคัญที่แม่มณีมองว่ามีประโยชน์มากก็คือ การหยุดชำระเบี้ยกรณีเคลมระยะรุนแรงกลุ่มใดกลุ่มหนึ่งไปแล้ว เพราะถ้าเราเป็นโรคร้ายแรงขึ้นมาจริง ๆ เรื่องการหาเงินก็คงจะไม่ง่าย ถ้าไม่ต้องจ่ายเบี้ยประกันต่อ แต่ว่าวงเงินที่เหลือในกลุ่มโรคอื่น ๆ ยังเคลมได้ แม้ว่าจะมีเงื่อนไขระยะเวลารอคอยในการเคลมครั้งต่อไปวุ่นวายไปบ้าง ก็ยังอุ่นใจกว่าที่จะจบสัญญาไปเลยเหมือนประกันโรคร้ายแรงเจอ จ่าย จบ รุ่นดั้งเดิม เพราะโรคร้ายมันก็อาจจะไม่ได้เกิดแค่ครั้งเดียว

อธิบายไปอาจจะไม่เห็นภาพ แม่มณีจึงได้จัดทำ 5 ฉากทัศน์การเป็นโรคร้ายแรงในรูปแบบต่าง ๆ มาเพื่อให้เราเห็นภาพการจ่ายผลประโยชน์ในกรณีต่าง ๆ กลุ่มนี้แม่มณีขอมอบมงให้กับสองแผน แผนแรกสำหรับคนที่ต้องการงบประหยัดแต่ความคุ้มครองจัดเต็ม คือ ฉัน แคร์ ของกรุงเทย อ้าซ่า ด้วยเหตุผลของความกระจายโรค กระจายระยะ 100 อาการตั้งแต่ระยะเริ่มต้น ปานกลาง รุนแรง และยังมีฟังก์ชั่นหยุดชำระเบี้ยกรณีเคลมระยะรุนแรง ความคุ้มครองครอบคลุม เคลมได้เยอะเกือบทุกฉากทัศน์ ยกเว้นข้อจำกัดก็คือ “ตายโดยหลบหลีกทั้ง 100 อาการได้สำเร็จ” เราก็จะได้แค่ความคุ้มครองชีวิตจากสัญญาหลักแค่แสนเดียว แต่เมื่อพิจารณาว่าเบี้ยประกันแค่สามพันกว่าบาทต่อปี ได้ความคุ้มครองขนาดนี้ถือว่าเป็นแผนประกันโรคร้ายแรงที่คุ้มค่ามากเลยเจ้าค่ะ ส่วนใครที่กังวลใจในกรณีเสียชีวิตโดยหลบหลีกโรคร้ายแรงสำเร็จ ก็ให้ขยับไปดูที่มัลติเป เอ ของพี่ภูผาแดงใหญ่เอจามเอเจ้าค่ะ เพราะว่าเสียชีวิตกรณีไหนก็จ่าย เท่ากับว่าเราได้ทุนประกันชีวิตด้วยไม่ใช่ได้แค่ประกันโรคร้ายแรง แถมยังจะมีฟังก์ชั่นเสริม Relapse CI ที่เป็น signature ของแผนนี้ คือ กรณี “เป็นซ้ำ” ใน 3 โรคร้าย มะเร็ง, หัวใจวาย, Stroke เคลมเพิ่มได้อีกรอบ มันเริ่ด! แม้ว่าเบี้ยประกันจะแพงกว่าของอ้าซ่าเกือบเท่าตัว แต่ได้ฟังก์ชั่นเพิ่มระดับนี้ก็ถือว่าคุ้มค่ากับราคาเบี้ยเจ้าค่ะ

ถึงแม้ในช่วงวัยทำงานเบี้ยหลักพันต่อปี เอื้อมถึงง่าย เหมาะสำหรับวัยรุ่นสร้างตัวจ่ายเบี้ยไหว ถ้าโชคร้ายเป็นโรคร้ายแรงขึ้นมาไม่ต้องเอาเงินที่เก็บไว้สร้างฐานะมาจ่ายค่ารักษาจนหมด แต่ข้อจำกัดสำคัญของประกันโรคร้ายแรงกลุ่มนี้ คือ “ความยั่งยืนในระยะยาว” อาจไม่เหมาะกับการต่อสัญญาไปตลอดชีวิต เพราะอายุหลังเกษียณเป็นต้นไป เบี้ยหลักหลายหมื่นแถมยังจ่ายทิ้งอีกต่างหาก

สำหรับคนที่มองว่าอยากจะได้ประกันโรคร้ายแรงที่ยั่งยืน คุ้มครองได้ไปตลอดชีวิต และมีกำลังจ่ายเบี้ยประกันที่มากขึ้น แบบนี้แม่มณีอยากแนะนำกลุ่มที่สอง กลุ่มเบี้ยคงที่ ไม่จ่ายทิ้ง คอนเซ็ปต์ของกลุ่มนี้คือการบังคับตัวเองเก็บเงินเป็นวงเงินค่ารักษาโรคร้ายแรงให้ตัวเอง อยากเก็บ 1 ล้าน ค่อย ๆ ทยอยเก็บปีละสามถึงสี่หมื่นกว่า แต่ถ้าเราทยอยเก็บเอง เก็บไปสองปีดันเป็นมะเร็ง ก็จะมีเงินแค่หลักหมื่นไม่ถึงแสน แต่ถ้าทำประกันจ่ายเบี้ยไปสองปีเป็นมะเร็ง เงินก้อน 1 ล้านไหลออกมาเป็นค่ารักษาได้ทันที ถ้าโชคดีไม่ได้เป็นโรคอะไร ประกันก็จะจ่าย 1 ล้าน ถ้าเราอยู่นานเราก็ได้เงินครบกำหนด ถ้าเรารีบไปโลกหน้าก็จ่ายออกมาให้ผู้รับผลประโยชน์ สรุปว่า ซื้อทุนประกัน 1 ล้าน เงิน 1 ล้าน ทางใดทางหนึ่งได้แน่ ๆ แก่(ครบกำหนด), ตาย, หรือเป็นโรคร้าย เบี้ยไม่จ่ายทิ้งเจ้าค่ะ (ยกเว้นกรุงเมพจะได้ 1 ล้านกรณีครบกำหนดเท่านั้น ตายจ่ายแค่สัญญาหลัก 200,000)

แม่มณีเองสนับสนุนการทำประกันโรคร้ายแรงในกลุ่มนี้สำหรับผู้ที่มีอัฐเพียงพอ ลดหย่อนภาษีได้ ได้ความคุ้มครองชีวิต มีมูลค่ากรมธรรม์ นอกจากนั้นเบี้ยประกันยังจ่ายเสร็จตั้งแต่ปีที่ 20 สอดคล้องกับ timeline ชีวิตไม่ต้องเป็นภาระต่อในช่วงหลังเกษียณ

สำหรับกลุ่มเบี้ยคงที่ ไม่จ่ายทิ้งนี้ พิจารณาจากฉากทัศน์ทั้ง 5 ไม่ว่าจะได้โหวตนายกรอบสองมั้ย, สว. จะยกมือให้กี่คน…ไม่ใช่ๆ อินการเมืองเกินไป แม่มณีต้องกลับมา… ไม่ว่าจะเป็นโรคร้ายแรง, ตาย หรือ ครบกำหนด ล้วนได้หนึ่งล้าน มีแค่เมืองเทยประกันที่อาจจะได้มากกว่าล้านนิดหน่อยในบางเงื่อนไข แต่หลักใหญ่ใจความจะได้ผลตอบแทนไม่ต่างกัน เงื่อนไขการพิจารณาจึงอยู่ที่ว่าเบี้ยเท่าไหร่? เคลมได้กี่โรค? และ มีฟังก์ชั่นการหยุดชำระเบี้ยมั้ย?

ค่ายแรกที่แม่มณีแนะนำ คือ อลั้นลา กรุงเก่า ที่แม้เบี้ยจะราคาแรงกว่าคู่แข่ง แต่มีฟังก์ชั่นพิเศษหยุดชำระเบี้ยตั้งแต่เป็นโรคร้ายระยะเริ่มต้น ซึ่งอีกค่ายที่มีฟังก์ชั่นนี้คือ F อะไรดี แต่น้อง F มีโรคร้ายระยะเริ่มต้นแค่โรคเดียวคือมะเร็งระยะก่อนลุกลาม ในขณะที่พี่อลั้นลา มีให้ตั้ง 9 โรค ดังนั้นมีความเป็นไปได้ที่เราจะได้สิทธิ์ในการหยุดชำระเบี้ยตั้งแต่การเคลมระยะเริ่มต้น ไม่ต้องชำระเบี้ยจนครบกำหนด แถมได้วงเงินที่เหลือฟรีไปตลอดชีวิต

ส่วนใครที่ไม่ได้ให้คุณค่ากับการหยุดชำระเบี้ย หันไปที่ป๊ะป๋า อ้าซ่า จำนวนโรคจัดเต็ม เบี้ยประกันน่ารัก มีระยะเวลาชำระเบี้ยให้เลือกหลากหลาย ถือว่าป๊ะป๋า อ้าซ่า ที่เจ็บมาจากประกันสุขภาพ จนไม่กล้าป๋าในหมวดประกันเหมาจ่าย กลับมาใจใหญ่ในหมวดประกันโรคร้ายแรง แม่มณีมอบมงให้เจ้าค่ะ

สุดท้าย สิ่งที่ต้องเน้นย้ำสำหรับการทำประกันโรคร้ายแรงก็คือ การพิจารณารับประกันที่ค่อนข้างเข้มข้น รับคนสุขภาพแข็งแรงเท่านั้น กวดขันยิ่งกว่าประกันสุขภาพ เพราะบริษัทประกันรับความเสี่ยงสูงลิ่ว เบี้ยหลักพัน เคลมหลักล้าน โดยส่วนใหญ่แบบประกันหมวดนี้จึงมักจะรับแค่กรณีสุขภาพมาตรฐานเท่านั้น รีบซื้อในเร็วพลัน เป็นแผนประกันที่แม่มณีคิดว่าคนไทยวัยสร้างเนื้อสร้างตัวควรมีทุกคนเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

เวทีแห่งนี้ไม่มีผู้ชนะ ความสร้างสรรค์ และสลับซับซ้อน คือนิยามของกลุ่มประกันโรคร้ายแรงแห่งสยาม

สวัสดีแฟนพักตร์ (fanpage)...