ชี้เป้า เข้าใจ ประกันสุขภาพเด็ก 2567 ธีมปีนี้ รวมพลังสองค่ายใหญ่กระจายความเสี่ยง หลีกเลี่ยงการโดนทุบ

ประกันสุขภาพเด็ก

สืบเนื่องจากระเบิดลงฝั่งประกันสุขภาพเด็กหลายค่าย ส่งผลให้เกิดวิกฤติศรัทธาทั่วทุกหย่อมหญ้า มีทั้ง “ปิด” การขาย ทั้ง “เท” ไม่ต่อสัญญาลูกค้าเก่า ทั้ง “ทุบ” เพิ่มเบี้ยประกันในอัตราเกิน 100% เห็นแล้วแม่มณีในฐานะหนังหน้าไฟ ปวดใจยิ่งนักกับการต้องอธิบายประเด็นนี้กับพ่อแม่เด็กตาดำ ๆ ทั้งนี้ทั้งนั้นแม่มณีไม่ได้บูลลี่ค่ายประกันที่ประสบปัญหา เราก็เข้าใจว่า “ขาดทุน” ต้องยอมให้บัวช้ำ ยอมให้น้ำมันขุ่นแล้ว เพราะฉันประคองมันไม่ไหว ปิดฉากเลยละกานนน แต่ประกันสุขภาพมันละเอียดอ่อนกว่าสินค้าอื่น ถ้าเด็กมีประวัติป่วยไปแล้วเปลี่ยนค่ายได้ยาก (หรือแทบจะเปลี่ยนไม่ได้) มันไม่เหมือนข้าวกระเพรา ร้านนี้ขึ้นราคาเราเปลี่ยนไปกินร้านอื่นได้ จึงเกิดความกังวลมาหลังไมค์ในกล่องว่า ประกันสุขภาพของลูกเราเองมีความเสี่ยงจะโดนเท โดนทุบหรือไม่? อย่างไร?

ใครที่ถือประกันสุขภาพรุ่นโบราณมาตรฐานดั้งเดิม ความเสี่ยงทั้ง “เท” หรือ “ทุบ” เป็นเรื่องที่เกิดขึ้นได้ทุกค่าย เราต้องใช้กลยุทธ์อธิษฐานตั้งมั่นแรงกล้าว่าอย่าเพิ่งเกิดขึ้นกับลูกเราก่อนอายุครบ 10 ขวบ สำหรับคนที่ซื้อประกันสุขภาพแบบมาตรฐานประกันสุขภาพใหม่ (New Health Standard) จะการันตีการต่อสัญญา เราแค่ระมัดระวังว่าไม่ผิดเงื่อนไข 3 ข้อ (ปกปิดสาระสำคัญ/เคลมโดยไม่มีความจำเป็นทางการแพทย์/เคลมค่าชดเชยเกินกว่ารายได้ต่อวัน) “บริษัทประกันเทเราไม่ได้” แต่ “ทุบ” อ่ะยังได้อยู่เจ้าค่ะ

การ “ทุบ” หรือเพิ่มเบี้ยประกันแบบโหด ๆ (แม่มณีนับว่าขึ้นราคา 100% ขึ้นไปถือว่าโหด น้อยกว่านั้นถือว่าขึ้นแบบจิ๊บ ๆ) ยังคงสามารถเกิดขึ้นได้อยู่หนาเจ้าคะ แต่ต้องเพิ่มเฉลี่ยกันทั้งพอร์ทโฟลิโอ เช่น เราเคลมเยอะมาก ปีต่อไปเราโดนเพิ่มเบี้ยอยู่คนเดียว อย่างนี้ทำมิได้ ถ้าจะเพิ่มต้องโดนกันทั้งหมด หารเฉลี่ยภัยกันถ้วนทั่ว ในอัตราการเพิ่มที่ได้รับการอนุญาตจาก คปภ. ซึ่งสิทธิ์ในการปรับเพิ่มเบี้ยประกันมีเหมือนกันทุกค่าย ไม่ว่าค่ายเล็ก กลาง ใหญ่ แม่มณียังไม่เคยเห็นผู้บริหารบริษัทประกันยักษ์ใหญ่ ออกมาประกาศว่า “ค่ายเราสัญญาจะไม่เพิ่มเบี้ยประกันสุขภาพ” มีแต่ตัวแทนประกันออกหน้าการันตี บูลลี่กันไปมา ค่ายเธอโหดร้าย ค่ายฉันไม่เคยเท ไม่เคยทุบ แต่เอาเข้าจริง “ครั้งแรก” เกิดขึ้นได้เสมอในทุกค่าย แม่มณีจึงขอเสนอนโยบาย “ซื้อสองค่าย กระจายความเสี่ยง”

นโยบายซื้อสองค่าย คือ นวตกรรมที่ซื้อประกัน 2 เล่มกรมธรรม์ จากสองค่ายใหญ่ เป็นตัวหลัก กับ ตัวเติม ใช้งานส่งเสริมกัน เบี้ยประกันรวมถูกกว่าซื้อค่ายเดียว และหากโดน “ทุบ” ก็จะโดนแค่ครึ่งทาง แถมยังมีประโยชน์เวลาที่เคลมไม่ได้ผลการพิจารณาจาก 2 ค่ายยัง cross check กันเอง ทำให้เรารู้ด้วยว่าการปฏิเสธสินไหมนั้นเป็นธรรมหรือเปล่า ถ้าค่ายนึงเคลมได้ อีกค่ายเคลมไม่ได้ในเคสเดียวกัน เราจะได้เอาผลพิจารณาสินไหมของค่ายนึงมาอ้างอิงโต้แย้งสินไหมกับอีกค่ายได้อีกด้วย

เล่มแรก ตัวหลัก เราจะเลือกที่ความคุ้มครองหนักแน่นสำหรับเด็ก ซึ่งแม่มณีเน้นที่หมวด 1 ค่าห้อง และ หมวด 2 ค่ายา, บริการ ตรวจวินิจฉัย ฯลฯ ขอเรียกชื่อเล่นหมวด 2 ว่า “ค่าจิปาถะ” เคสเด็กส่วนใหญ่เป็นโรคติดเชื้อทั่วไป ค่าใช้จ่ายส่วนใหญ่ก็จะเป็นค่าน้ำเกลือ, ค่าตรวจวินิจฉัยเพื่อหาให้ได้ว่าป่วยเป็นอะไรกันแน่ แม้แต่ค่าหัตถการ เคาะปอด พ่นยา ดูดเสมหะ, ค่าบริการพยาบาล เหล่านี้ล้วนรวมเบิกในวงเงินหมวด 2 ค่าจิปาถะนี้แหล่ะเจ้าค่ะ ในแง่เบี้ยประกันเราจะเลือกแบบที่มีทางเลือกแบบความรับผิดส่วนแรก เพื่อให้เราซื้อได้ในราคาถูกหน่อย เพราะเราจะซื้อสองเล่ม

เล่มที่สอง ตัวเติม เราจะเลือกความคุ้มครองเพียงพอที่จะจ่ายความรับผิดส่วนแรกของตัวหลักได้ และถ้าให้ดีก็ควรจะมีวงเงินผู้ป่วยนอก OPD ให้ด้วย เราจะได้เบิกได้ทั้งผู้ป่วยใน ผู้ป่วยนอก

ทั้งสองเล่มตัวหลัก ตัวเติม แม่มณีเลือกบริษัทที่ค่อนข้างเสถียร และในกรมธรรม์ระบุในข้อกำหนดทั่วไปการันตีการต่อสัญญาโดยไม่มีเงื่อนไขปรับเป็น Copayment แม้ว่าเราจะเคลมเยอะเกินมาตรฐาน ด้วยหลักการดังนี้ เราจะลดความเสี่ยงการโดนทุบลงไป เพื่อเป้าหมายให้เราผ่านช่วงเวลา 10 ขวบแรกของลูกไปได้ และไปเปลี่ยนเป็นประกันสุขภาพผู้ใหญ่เล่มใหม่ได้ตอนอายุ 11 ปี

.jpg)

แม่มณีเลือกตัวหลักมาให้ 3 ทางเลือก ตัวแรกเหมาะสำหรับคนมีงบจำกัด แนะนำให้จัด มีค่า สุขภาพเด็กของค่ายกรุงเมพไปโลด แผนนี้เป็นตัวโปรดของแม่มณี เน้นผู้ป่วยใน ถ้าเทียบค่าห้องแยกค่าใช้จ่ายแผนเทียบเท่ากัน แผนนี้จะให้วงเงินหมวด 2 ค่าจิปาถะสูงกว่ากัน และยิ่งเหนือชั้นสำหรับ ค่าห้อง 4000 และ 5000 จะจ่ายวงเงินหมวด 2 และหมวด 4 รวมกันเหมาจ่าย 200,000 กับ 400,000 ต่อครั้ง ซึ่งสำหรับเด็กความเป็นไปได้น้อยมากที่จะเจอเคสผ่าตัด (หมวด 4) ในทางปฏิบัติจึงเท่ากับว่าเราเคลมหมวด 2 ค่าจิปาถะได้ในวงเงินหลักแสนต่อครั้ง เพียงพอสำหรับเคสเด็กส่วนใหญ่ ถ้าเราใช้เบี้ยประกันที่เท่ากันไปซื้อประกันแบบเหมาจ่าย เราจะได้ค่าห้องน้อยกว่านี้มากและต้องเผชิญกับส่วนเกินค่าห้องทุกคืนที่นอนโรงพยาบาล ดังนั้นแผนมีค่า สุขภาพเด็กนี้ แม่มณีจึงให้เป็นอันดับหนึ่งในใจสำหรับประกันสุขภาพเด็ก

ตัวหลักทางเลือกที่สอง และ สามมาจากลุงเทยประกัน ขายเหมาจ่ายเด็กสองตัว คือ ดี๊ ดี กับ สพ.ทองบวก ซึ่งถ้าจะซื้อแบบเล่มเดียวจบไม่มีความรับผิดส่วนแรก สพ.ทองบวกจะราคาถูกกว่า แต่ถ้าจะซื้อแบบมีความรับผิดส่วนแรก ดี๊ ดี ดันราคาถูกกว่า (อันนี้แม่มณีก็แอบงงนิดนึง) แต่ในเมื่อธีมของแม่มณีนั้นคือซื้อสองค่าย ทางเลือกที่เหมาะใจจะเป็น "ดี๊ ดี แบบมีความรับผิดส่วนแรก” มากกว่า แล้วเดี๋ยวเราค่อยหาตัวเติมจากค่ายอื่นมาจ่ายความรับผิดส่วนแรกให้

ตัวหลักทางเลือกสุดท้ายจากค่ายเมืองเทย คือ เด็กดี ตัวนี้เหมาจ่ายยันค่าห้อง ขอให้นอนห้องเดี่ยวมาตรฐานคือจ่ายตามจริงทุกสิ่งอัน เว้นแต่ผู้ป่วยนอกกรณีคีโม ฉายแสง ล้างไต ซึ่งเด็กไม่ค่อยจะได้ใช้อยู่แล้ว แผนนี้ขายแบบมีความรับผิดส่วนแรกเท่านั้น วงเงิน 1 ล้าน กับ 5 ล้านต่อปี ซึ่งถ้าเป็นเด็กแม่มณีก็แนะนำว่าล้านเดียวก็เพียงพอเจ้าค่ะ

.jpg)

ทีนี้เรามาเสาะหาเล่ม “ตัวเติม” ที่จะมาเสริมทัพช่วยเราจ่ายความรับผิดส่วนแรกจากตัวหลัก แม่มณีมีมาให้เลือกสรรสองค่ายประกัน คือ เอจามเอ HS เอกตรา และ เทยประกัน รีฟัน บวก เทียบกันให้ดูเห็น ๆ ว่ามันเหมือนยังกับนัดกันมา Feature หลักคือวงเงินค่าห้องผู้ป่วยใน แถมให้ด้วยวงเงินผู้ป่วยนอกต่อปีติดปลายนวม และกรณีไม่เคลมมีส่วนลดคืนในปีต่อไป มันเหมือนกันแทบจะทุกอย่าง ต่างที่รายละเอียดนิดหน่อย เช่น ค่าบริการพยาบาลของเอจามเอจะไม่จำกัด แต่ของเทยประกันจะมีวงเงินจำกัดค่าบริการพยาบาลต่อวันแยกออกจากหมวด 2 ชัดเจน ส่วนรายการอื่น ๆ เท่าที่เห็นโดยรวมเทยประกันจะราคาถูกกว่าติ๊ดนึง และเกทับในผลประโยชน์แต่ละรายการสูงกว่าเอจามเอติ๊ดนึง ถ้าแม่มณีเป็นฝ่ายผลิตภัณฑ์ของเอจามเอก็คงกำหมัดกัดฟันติ๊ดนึง อย่างไรก็ดี ประสบการณ์ที่ผ่านมาของแม่มณีในการทำงานกับทั้งสองค่าย แม่มณีสบายใจในระบบภายในอันพร้อมพรั่งของฝั่งเอจามเอมากกว่า ในความต่างของราคาและผลประโยชน์ที่เฉือนกันแค่นี้ แม่มณียังสมัครรักใคร่แนะนำในฝั่งพี่ภูผาแดงมากกว่าเจ้าค่ะ (แต่ถ้าจะซื้อลุงเทย ก็ขายนะเจ้าคะ แม่มณีไม่สังกัดฝ่ายใด)

.jpg)

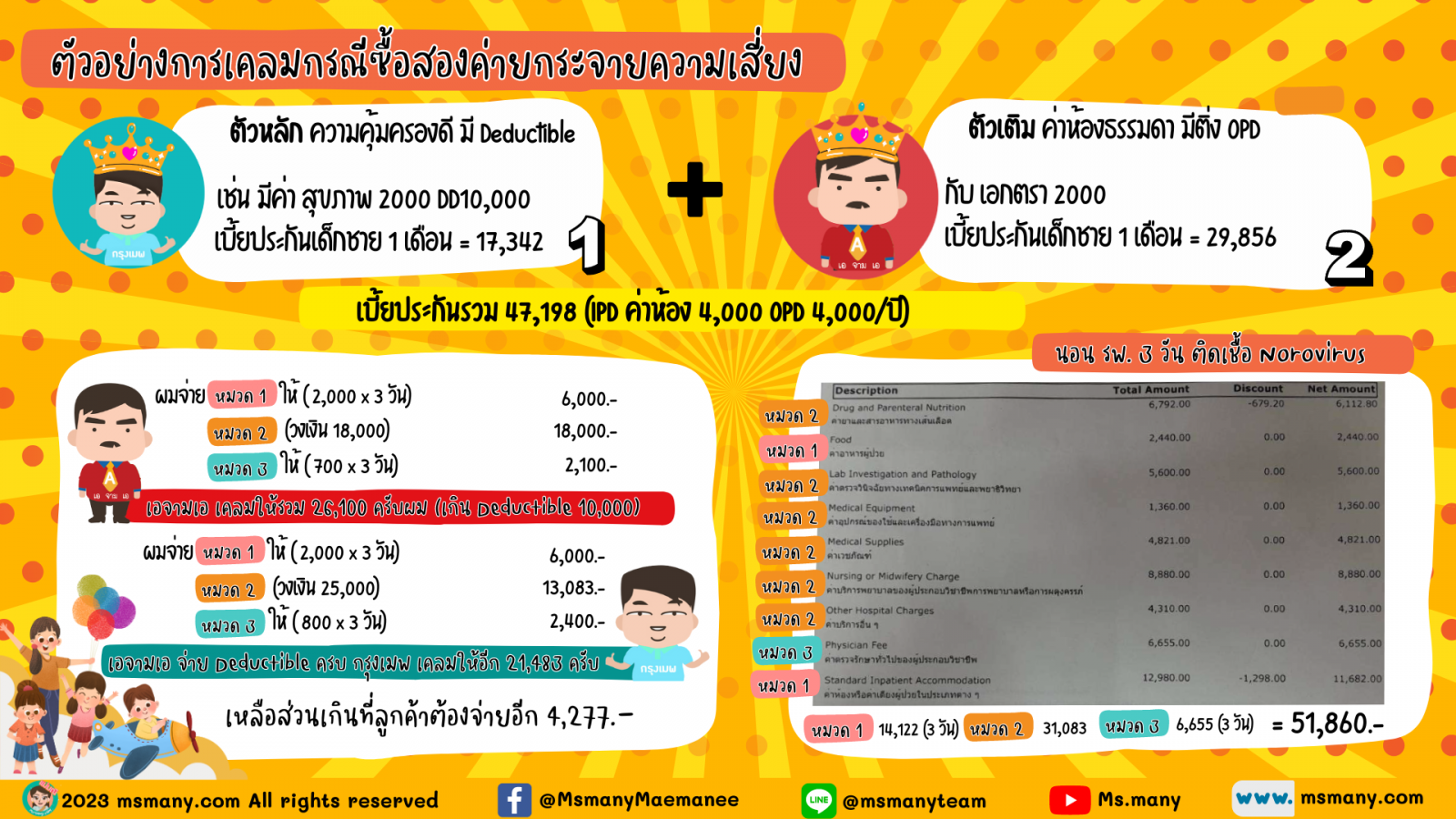

ถึงเวลาจับคู่ตัวหลัก ตัวเติมแล้วเจ้าค่ะ แกงโฮะสูตร 1 ของแม่มณี ใช้ตัวหลักของกรุงเมพ มีค่า สุขภาพ ผสมกับ ตัวเติม เอจามเอ HS เอกตรา หรือ เทยประกัน รีฟัน บวก แม่มณีแนะนำที่แผนเริ่มต้นค่าห้อง 4,000 คือเอากรุงเมพ มีค่า สุขภาพ 2000 ความรับผิดส่วนแรก 10,000 ต่อครั้ง จับคู่กับ เอจามเอ HS เอกตรา 2000 ถามว่าจับถูกกว่านี้ได้มั้ย? มันก็ได้เจ้าค่ะ แต่ว่าเสียวไส้ว่าตัวเติมจะจ่ายความรับผิดส่วนแรกให้ไม่พอ แล้วเราต้องจ่ายส่วนเกินเองเยอะเกินไป ด้วยวิธีการโฮะกันแบบนี้ เราจะได้ค่าห้อง 4000 ในเบี้ยประกันที่ถูกกว่าการซื้อค่ายเดียว และก็ยังกระจายความเสี่ยงไปด้วย ถ้ามีการปรับเบี้ยประกันโหด ๆ เกิดขึ้นเราจะโดนผลกระทบแค่ครึ่งตัว การใช้งานจริงก็ไม่ได้ยุ่งยากอะไร ถึงเวลาก็ยื่นบัตรประกันไปทั้งสองใบ ลองดูตัวอย่างการเคลมได้ตามภาพหนาเจ้าคะ แต่ว่าอย่าไปซีเรียสขนาดนั้น เวลาเคลมจริงฝ่ายประกันของโรงพยาบาลเค้าไปคุยกับสินไหมทั้งสองค่ายประกันเอง แกงโฮะสูตร 1 นี้ เป็นหนทางที่แม่มณีแนะนำที่สุดสำหรับการซื้อประกันสุขภาพเด็ก พ.ศ. นี้ เพื่อให้เราผ่าน 10 ปีแรกของลูกไปอย่างเสี่ยงน้อยที่สุด มีวงเงินค่ารักษาเพียงพอต่อการใช้งาน เลือกค่าห้องได้สูงสอดคล้องกับโรงพยาบาลที่เราใช้ และราคาเบี้ยประกันเป็นไปได้เจ้าค่ะ

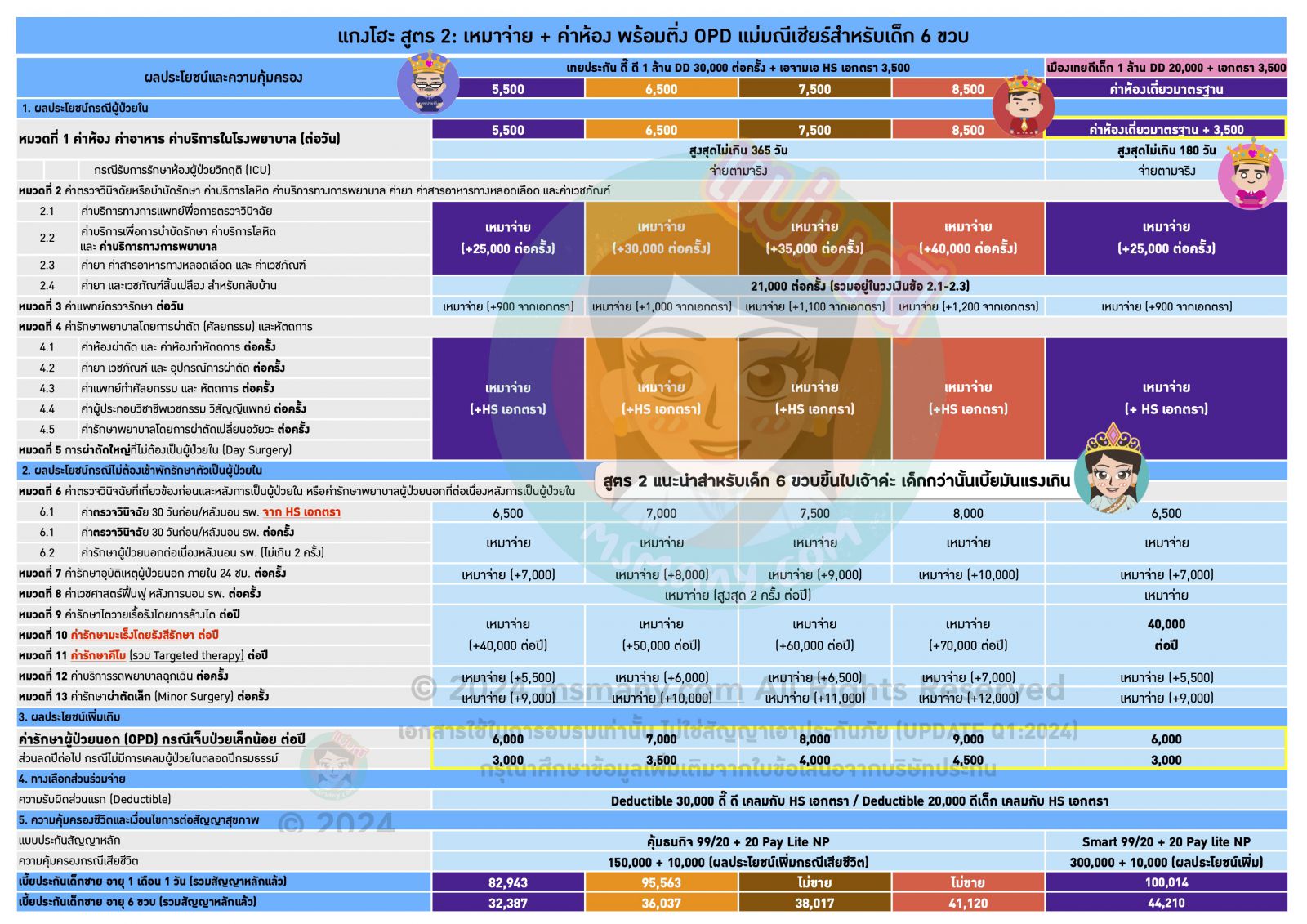

สำหรับผู้ปกครองที่ขอแบบ “เหมาจ่าย” ได้มั้ยแม่ ไม่เหมา ไม่สบายใจ มาดูแกงโฮะ สูตรสองหน้านี้เจ้าค่ะ แม่มณีเอาดี๊ ดี ของเทยประกัน กับ ดีเด็กของเมืองเทย มาจับคู่ตัวเติมกับ HS เอกตรา 3500 เพื่อให้มันสมน้ำสมเนื้อกับความรับผิดส่วนแรก 20,000-30,000 ของตัวหลัก ถ้าเลือกจับกับค่าห้องที่น้อยเกินไป มันอาจจะเหลือส่วนต่างให้เราต้องจ่ายความรับผิดส่วนแรกเองมากเกินไปเจ้าค่ะ ใด ๆ ก็ตามด้วยเบี้ยประกันเริ่มต้นแปดหมื่นกว่า ถ้าเราซื้อแบบค่าห้องไม่เหมาจ่าย เลือกแกงโฮะสูตร 1 เราจะได้ค่าห้องเจ็ดพันกว่าทีเดียว แถมยังได้ติ่ง OPD มาอีกด้วย แต่ถ้าเราจะเอาสูตร 2 นี้ที่มีคำว่า “เหมาจ่าย" เราจะได้ค่าห้องแค่ห้าพันห้าและไม่มี OPD จะเลือกแบบไหนถามใจเธอดูเจ้าค่ะ ส่วนลูกเจ้าพระยาไปให้สุดแล้วหยุดที่หลักแสน จัดเมืองเทย คู่ เอกตรา เบี้ยแสนกว่า เหมามันทุกรายการ จ่ายตามจริงค่าห้องเดี่ยวมาตรฐาน นอนโรงพยาบาลไหนก็ไม่มีส่วนเกินเจ้าค่ะ

มาสรุปกันอีกที ประกันสุขภาพเด็กปีนี้ แม่มณีสนับสนุนการซื้อสองค่ายเจ้าค่ะ ชอบค่าห้องธรรมดามี OPD ด้วย จัดแกงโฮะสูตร 1 ใครใคร่แบบเหมาจ่าย จัดแกงโฮะสูตร 2 ไปเจ้าค่ะ สำหรับใครที่ขอซื้อแค่เล่มเดียวไม่อยากวุ่นวาย งบประหยัดจัดไป มีค่า สุขภาพของกรุงเมพ งบจัดเต็มก็เลือก สพ. ทองบวก ของลุงเทยเจ้าค่ะ สิ่งที่สำคัญที่สุดสำหรับประกันเด็ก คือ ซื้อให้เร็วที่สุดเจ้าค่ะ ถ้าน้องยังไม่เคยป่วย จะอนุมัติง่ายมาก smooth as butter แต่ถ้ามีประวัติป่วยมาแล้ว แม้จะแค่เป็นหวัดหาหมอไม่นอนโรงพยาบาล ก็อาจโดนข้อยกเว้นไม่คุ้มครองโรคทางเดินหายใจได้ ไม่ว่าวงการประกันเด็กจะปรับ/ปิด/เท/ทุบ อย่างไร เด็กไทยก็ยังควรมีประกันสุขภาพอยู่ดีเจ้าค่ะ แม่มณีรักเด็กไทย โตไปไม่โกงนะลูกนะ (ใช้วิธีเปลี่ยนกติกาเอา อุ้ต๊ะ แม่ ย้อเย่นนนน)

.png)

Share this post :

RELATED PORTFOLIO

ขออภัยที่แม่มณีทำให้รอนานเจ้าค่ะ แม่มณีก็ใช้เวลาอย่างถี่ถ้วนที่จะคัดตัวเลือกแบบประกันที่น่าสนใจ เพราะซีรี่ยส...

(เลือกมาให้ หลับตาจิ้มได้ ง่ายกว่านี้ไม่มีอีกแล้วเจ้าค่ะ)

แม่มณีชี้เป้า

1. เน้นเบี้ยถูก “งบจำกัด จัด R คะเน&...

ขอแนะนำป่ะป๊ารักเด็กคนใหม่ KW จาม ค่าห้องสามพัน เบี้ยประกันสองหมื่นต้น แต่ถ้าเคลมเยอะเกินไป ปรับเป็น Copayment ได้เจ้าค่ะ

ใค...

.jpg)

EP.3 ประกันเด็กแบบเหมาจ่าย ความสบายใจในราคาที่ไม่ธรรมดา

F อะไรดี เหมาะกับโรงพยาบาลค่าห้องแพง ถ้าเน้นเบี้ยไม่แรงด...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กราคาประหยัด พ่อแม่ท่านใดกำลังมองหา งบยอดนิยมสองหมื่นกว่า จัดไปเจ้าค่ะ

ค่ายญี่ปุ่น...รักลูกคุณเท่าฟ้า

เอจามเอ ก็มานะเจ้าคะ

ส่วนลูกใครใ...