ลดหย่อนภาษีขวัญใจแม่มณี (ฝั่ง Non Health) 10 แบบนี้ แข้งมันคม ตีกับใครก็ชนะ

ประกันออมทรัพย์

ออมทรัพย์, ตลอดชีพ, บำนาญ

งานดี ๆ มักจะอยู่ที่ค่ายขนาดกลางเจ้าค่ะ

มาช้า แต่มานะ สำหรับประกันลดหย่อนภาษี ทวง content กันเช้าเย็น ทั้งลูกค้า ลูกเพจ และ กองหน้าฝ่ายขายในสังกัด งานละเมียดละไมใช้เวลา แม่มณีเฟ้นหามาให้ 10 แบบไฉไล ดีทุกตัว แนะนำทุกตัว เลือกที่เหมาะกับความต้องการของแต่ละคนได้เลยเจ้าค่ะ

ตัวแรกจะเป็นใครไปไม่ได้ ลุงคะเน 10/5 กับ IRR 2.56% ของเค้า อันนี้เราต้องยอมรับว่า แม้ค่ายนี้จะมีดราม่ามากมาย แต่แบบประกัน 10/5 นี้เสถียรมาก เปิดขายมาต่อเนื่องหลายปีไม่เคยปิด ไม่เคยถอย บางค่ายเปิดออมทรัพย์ระยะสั้นมาขายจำกัดเฉพาะช่วงเวลายังได้ IRR ไม่สูงเท่านี้ ปีที่แล้วมี KW จามมาแข่ง ปีนี้ก็ถอยดีกว่า ไม่กล้าให้ส่วนลดจัดหนักเหมือนปีที่แล้ว ทำให้ในปีนี้ตระกูลสิบทับ (10/x) แม่มณีไม่เห็นตัวไหนจะมาแข่งได้ สำหรับใครที่ต้องการย้ายเงินฝากเพื่อลดหย่อนภาษี มิได้เห็นดีกับทุนประกันชีวิต การบริหารความเสี่ยงใด ๆ ไม่ต้องการ แค่ขอทำเพื่อลดหย่อนภาษีเท่านั้น สั้น ๆ จบ ๆ จัดมา ออม 5 ก้อน ได้คืน 6 ก้อน กำไร 1 ก้อน ลุงคะเน 10/5 ผู้ชนะสิบทับ

10/5 อีกตัวที่แม่มณีจะแนะนำคือของค่ายกระต่าย ชีวิต ซึ่งไม่ได้คิดประชันที่ผลตอบแทน เพราะ IRR 1.6% ถือว่าเป็นค่าเฉลี่ยของตลาด แต่ชาญฉลาดด้วยฟีเจอร์วนลูป คือจ่ายเงินคืนรายปีสูง สูงจนเอาเงินคืนรายปีมาวนซื้่อประกันเล่มใหม่ได้ เท่ากับว่าใช้เงิน 5 ก้อน วนลูปอยู่ในจักรวาลสิบทับห้า แล้วลดหย่อนภาษีไปทุกปีได้จนกว่าจะพอใจ ไม่ต้องใส่เงินต้นเข้าไปเพิ่ม เหมือนเมื่อก่อนที่เราวนซื้อวนขาย LTF ลดหย่อนภาษีไปได้ทุกปี ถ้าใครชอบสไตล์นี้ ก็จัดมาที่ค่ายกระต่าย สั้น ง่าย วนลูปเจ้าค่ะ

.png)

ตระกูลออมทรัพย์แม่มณีแนะนำแค่สองตัวนี้ ปีนี้ไม่มีตัวแนะนำสำหรับออมระยะกลาง และ ระยะยาว ด้วยเหตุว่าเพิ่งมีประกันตลอดชีพที่ผลตอบแทนสูงเกินหน้าเกินตาออมทรัพย์ ผลตอบแทนก็สูง ทุนประกันชีวิตก็สูงกว่า ยืดหยุ่นกว่า ใครหาเงินออมระยะยาวแม่มณีแนะนำตัวนี้แทนเจ้าค่ะ ตลอดชีพ 85/5 ของสามซุง ลักษณะทางกายภาพของแบบประกันนี้คือประกันตลอดชีพ ที่มีเงินคืนรายปีทุกปี และมูลค่าเวนคืนกรมธรรม์สูง ทำให้เราสามารถที่จะเวนคืนเร็ว และได้ผลตอบแทนสูง อย่างตัวนี้เราออมเงิน 5 ปี สิ้นปีที่ 5 เราจะเริ่มได้เงินคืนรายปีทุกปีคงที่เท่ากันชั่วชีวิตจนถึงอายุ 85 แต่ถ้าเราอยากได้เงินก้อนเมื่อไหร่ เราก็เวนคืนกรมธรรม์และได้รับเงินก้อนเท่ากับมูลค่าเวนคืน ซึ่งจริง ๆ แล้วคืนทุนตั้งแต่ปีที่ 6-7 แล้วด้วยซ้ำ (แต่ใช้ลดหย่อนภาษีเวนคืนก่อนปีที่ 10 ไม่ได้นะเจ้าคะ)

เช่น สมมุติว่าเราหยุดปีที่ 15 ในตารางเราก็จะได้เงินเวนคืน 637,731 (ผู้ชายอายุ 35 เบี้ย 100,000) ซึ่งถ้าเราคิดผลตอบแทนรวมกับเงินคืนรายปีที่เราได้รับมาตั้งแต่ปีที่ 5 จะคิดเป็น IRR 2.09 ซึ่งมากกว่าผลตอบแทนของประกันออมทรัพย์ระยะเวลา 15 ปีส่วนใหญ่ในตลาด

และมันยังยืดหยุ่น ปีที่ 15 ถ้าเรายังไม่ต้องการเงินก้อน ก็วางไว้ในกรมธรรม์ต่อไปและอัตราผลตอบแทนก็สูงขึ้นเรื่อย ๆ เช่น เวนคืน ปีที่ 20 ได้เงินคืน 714,125 คิดเป็น IRR 2.34 ซึ่งก็มากกว่าผลตอบแทนของประกันออมทรัพย์ระยะเวลา 20 ปีส่วนใหญ่ในตลาดอีกเหมือนกัน

ทุนประกันชีวิตสูง ผลตอบแทนสูง แถมยังยืดหยุ่นว่าจะเอาเงินออกเมื่อไหร่ก็ได้ ไม่ต้องการเงินก้อนก็เก็บกรมธรรม์ไว้รับเงินคืนรายปีได้เรื่อย ๆ แม่มณีจึงเห็นว่ามันเป็นทางเลือกที่น่าสนใจกว่าประกันออมทรัพย์ระยะกลางและระยะยาวเจ้าค่ะ

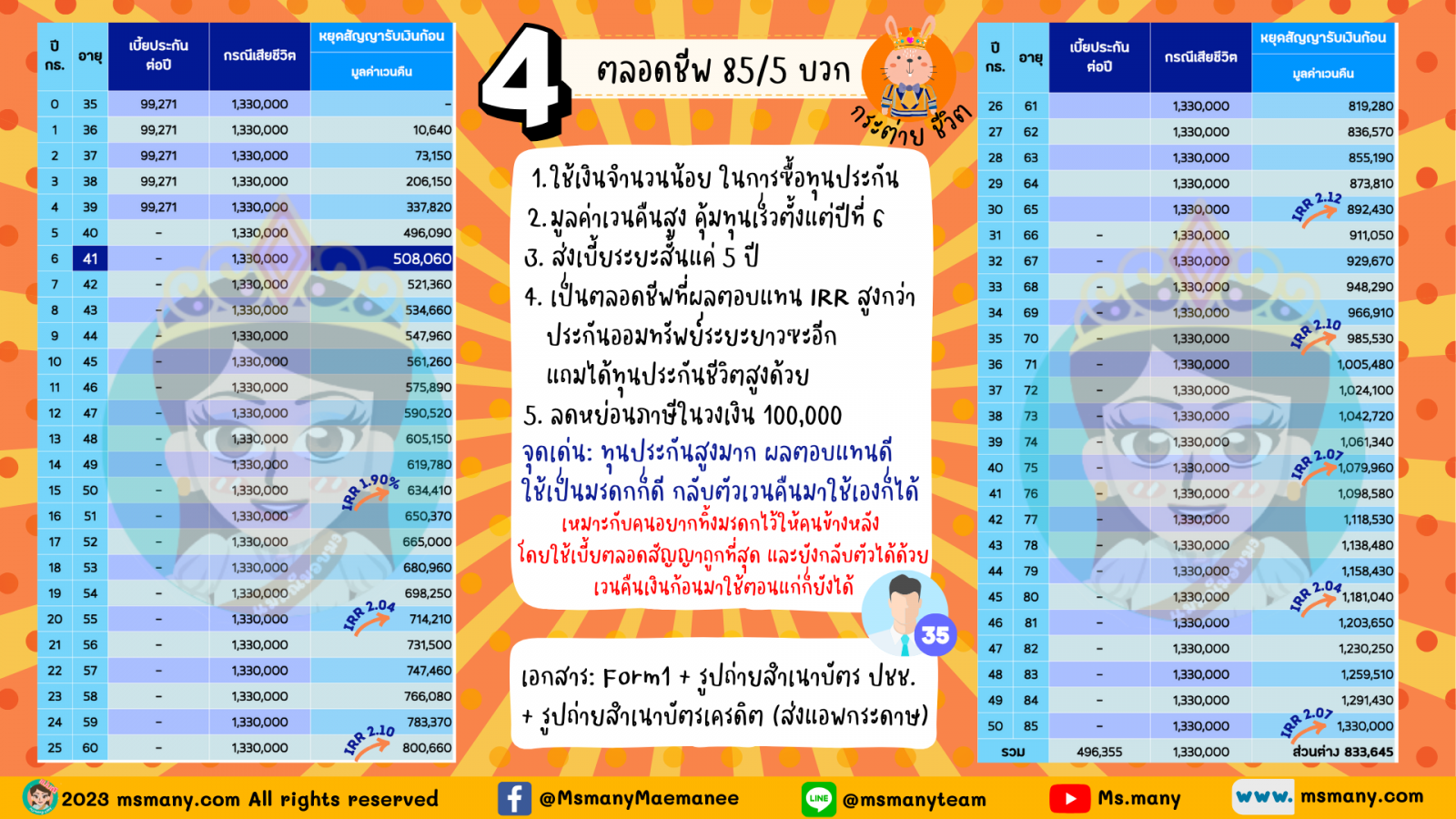

ตัวที่ 4 ตัวนี้แหล่ะที่แม่มณีจะซื้อเองสำหรับปีนี้ ยังคงอยู่ในตระกูลตลอดชีพ แต่ตัวนี้เน้นสำหรับคนที่ต้องการสร้างมรดก คือเน้นผลประโยชน์กรณีเสียชีวิตเจ้าค่ะ 85/5 ใช่เลย พลัส ของกระต่ายชีวิต ไม่มีเงินคืนรายปี แต่นี่คือวิธีที่ใช้ต้นทุนน้อยมาก(ที่สุด) เพื่อจะสร้างมรดก วันนี้ถ้าคุณอยู่ในวัยทำงาน อยากมีมรดกให้ลูก 1 ล้าน คุณใช้เบี้ยประกันตลอดสัญญา 3 แสนกว่า ยังไม่ถึงสี่แสน แถมยังแบ่งจ่าย 5 ปี เหลือปีละเจ็ดหมื่นกว่า นี่คือตระกูลที่แม่มณีโปรดปรานที่สุดในฐานะพ่อแม่ที่ลูกยังเรียนไม่จบเจ้าค่ะ

จริง ๆ แล้ว การซื้อทุนประกันชีวิตด้วยเบี้ยประกันถูกขนาดนี้ ส่วนใหญ่ต้องไปหาซื้อจากตระกูล Legacy ที่มักจะกำหนดทุนประกันขั้นต่ำ 10 ล้านขึ้นไป สำหรับคนรวยวางแผนส่งต่อเงินตรงให้ลูกหลานไม่ต้องผ่านกองมรดก แต่ว่าค่ายกระต่ายขายตั้งแต่ทุนประกันขั้นต่ำ 500,000 คนทั่วไปก็ซื้อได้ แม่มณีนับถือในน้ำใจเพราะคนชั้นกลางก็อยากสร้างมรดกเหมือนกันหนา และไม่ใช่มีดีแค่เรื่องทุนประกันชีวิต มูลค่าเวนคืนกรมธรรม์ก็สูงด้วย ทำให้เรากลับตัวได้ แก่ตัวไปถ้าลูกไม่เดือดร้อน เราเปลี่ยนมรดกลูกมาเป็นเงินก้อนใช้หลังกษียณก็ได้ เวนคืนหลังอายุ 60 ขึ้นไปได้เงินก้อนใหญ่ คำนวนเป็นผลตอบแทน IRR เกิน 2% ทั้งหมด ใช้เงินเท่ากันกับ 10/5 ลดหย่อนภาษีได้เท่ากันกับ 10/5 ผลตอบแทนได้น้อยกว่าไม่ถึง 1% แต่ถ้าเกิดอะไรกับชีวิตคุณขึ้นมา คนข้างหลังได้เงินต่างกันหลักแสน หลักล้านนะเจ้าคะ แม่มณีอยากให้ลองตรองดู สำหรับทุกคนที่มีคนข้างหลัง มีพ่อแม่แก่เฒ่า มีลูกยังเยาว์วัย มีใครที่จะลำบากมากมายถ้าไม่มีคุณ แม่มณีสนับสนุนให้ซื้อตัวนี้มากกว่าออมทรัพย์ระยะสั้นเจ้าค่ะ

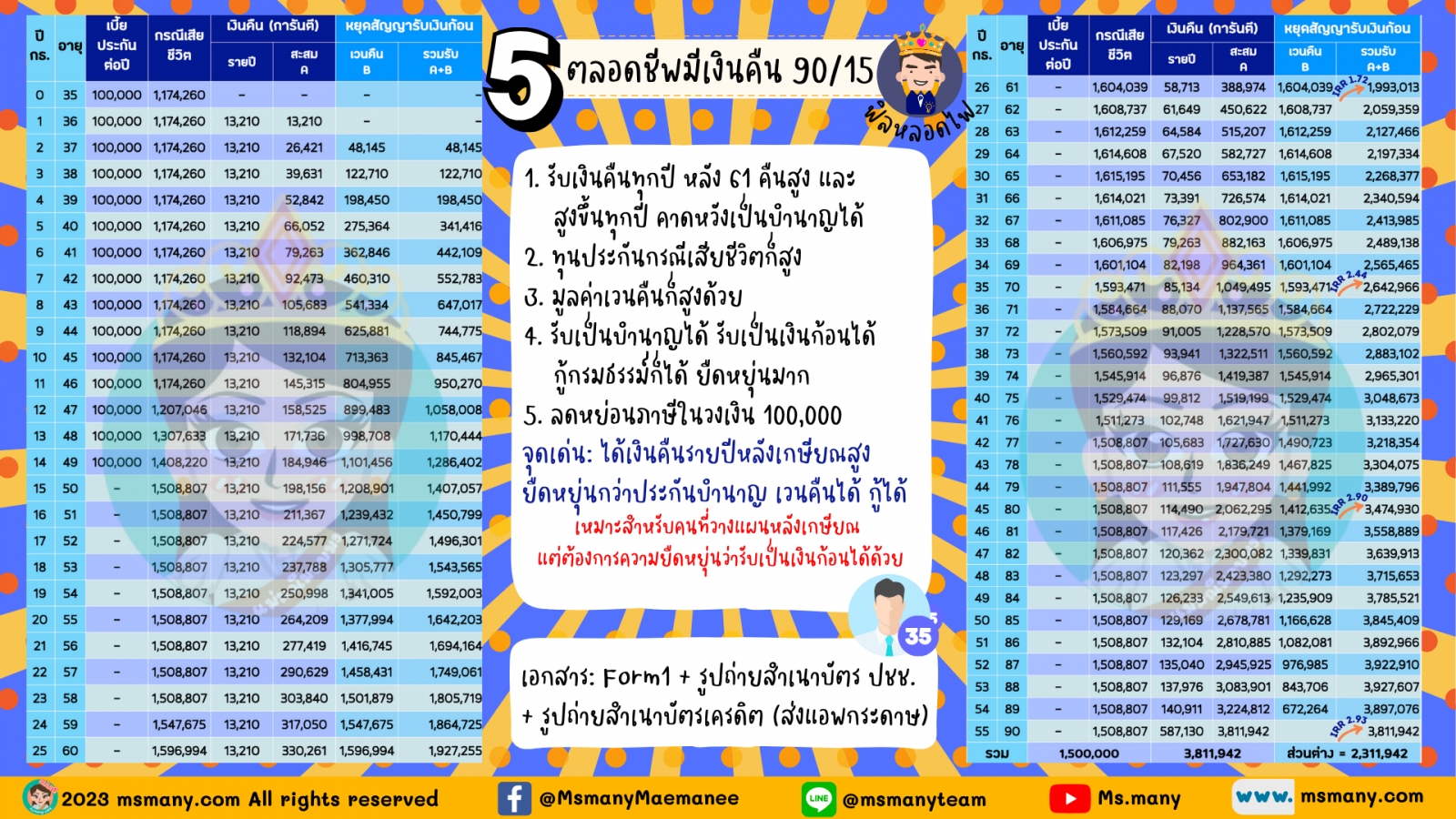

ตัวที่ 5 ฟิลหลอดไฟ 90/15 ตัวนี้เหมาะกับคนที่อยากวางแผนเกษียณให้มีเงินบำนาญทุกปี แต่ยังอยากกลับตัวรับเงินก้อนได้ เพราะถ้าคุณตัดสินใจทำประกันบำนาญแล้วไซร้ คุณต้องรับเป็นบำนาญตลอดไป จะรับเป็นเงินก้อนไม่ได้หนาเจ้าคะ แต่ตัวนี้ได้เงินคืนทุกปีตลอดชีวิต คืนนิดหน่อยช่วงวัยทำงานพอให้กระชุ่มกระชวยจิตใจ แต่เก็บไว้คืนหนัก ๆ หลังเกษียณ คืนเยอะ และ เยอะขึ้นทุกปีไปจนอายุ 90 ปี แต่ถ้ามีเหตุใดให้อยากปิดกรมธรรม์รับเงินก้อน ก็เวนคืนได้ไม่ผูกมัด ได้มูลค่าเวนคืนกรมธรรม์ที่สูงด้วย ทำแผนนี้ยิ่งอยู่ยาว ย่ิงได้เยอะ แม่มณีไม่แนะนำให้เวนคืนกรมธรรม์ช่วงวัยทำงาน จะเวนคืนตอนไหนก็ได้แต่ให้หลังอายุ 60 ขึ้นไป หรือถ้าไม่ติดขัดอะไร ก็รับเป็นเงินคืนรายปีไปเรื่อย ๆ ตลอดชีวิต ตายไปยังมีมรดกให้ลูกหลานได้อีกต่างหากเจ้าค่ะ

ตัวที่ 6 มีความสุข ตลอดชีพ 99/20 กรมธรรม์สามัญประจำบ้าน ประกันตลอดชีพส่งเบี้ย 20 ปี สร้างหลักประกันของครอบครัวด้วยเบี้ยประกันต่อปีที่เอื้อมถึงได้ ตระกูลนี้มีขายทุกค่ายประกัน แต่ที่แม่มณีเลือกแนะนำของค่ายกรุงเมพ เพราะมันมีฟังก์ชั่นเพิ่มพิเศษใส่ไข่ คือกรณีตายจากอุบัติเหตุเพิ่มทุนประกันชีวิตให้เป็น 1.5 เท่า โดยที่เราไม่ต้องซื้อประกันอุบัติเหตุเพิ่ม และถ้าพิการทำงานไม่ได้ นอกจากจะหยุดจ่ายเบี้ยแต่ความคุ้มครองเหมือนเดิม (ซึ่งมีเหมือนกันแทบจะทุกค่าย) แต่ยังจ่ายเงินก้อนให้ด้วยอีกต่างหาก ในราคาเบี้ยประกันที่ไม่เกินมาตรฐานของแม่มณี คือเบี้ยรวมตลอดสัญญาไม่ถึง 50% ของทุนประกันที่ซื้อ สำหรับผู้ชาย อายุ 35 ปี แม่มณีจึงแนะนำแผนนี้สำหรับหัวหน้าครอบครัววัยสร้างเนื้อสร้างตัว ต้องการความชัวร์ว่าถ้าวันนี้เราหายไป อนาคตของคนข้างหลังไม่ได้หายตามเราไปด้วย มีเงินก้อนออกมาซื้อเวลาปรับตัวให้กับคนข้างหลังได้ แผนประกันแบบนี้ไม่มีการพูดกันเรื่องผลตอบแทน IRR เราไม่เน้น เน้นความสบายใจเรื่องความเสี่ยงที่ใหญ่ที่สุดของครอบครัว คือ คนหารายได้หลักตายเร็วเกินไป เบี้ยต่อปีเข้าถึงง่ายได้ทุนประกันสูงเจ้าค่ะ

มาถึงตัวที่ 7, 8, 9, 10 จะเป็นประกันบำนาญล้วน ๆ แม่มณีจึงขอมัดรวมกันมาอธิบาย อันประกันบำนาญนั้น ก็ต้องวัดกันเป็นหลักที่จ่ายบำนาญสูง ถูกต้องมั้ยเจ้าคะ? ผลประโยชน์ด้านอื่นเป็นผลพลอยได้ บำนาญจ่ายเยอะ จ่ายไว จ่ายยาว ยิ่งดี ทีนี้จะเอา IRR มาวัดมันก็จะวัดกันยากเหมือนกันเพราะไม่รู้เราจะอยู่รับบำนาญกันกี่งวด ดังนั้นหลักการของแม่มณีเบสิคพื้นบ้านกระดานไม้

วัดที่ ผู้ชาย อายุ 35 จ่ายบำนาญมากี่งวดไม่รู้แหล่ะ แต่ตอนอายุ 75 ฉันต้องได้เงินคืนมาเกินกว่าเบี้ยประกันที่ส่งไป หรือจะเรียกสั้น ๆ ว่า คืนทุนก่อนอายุ 75 ก็ได้ หากมิเป็นไปดังนี้แม่มณีถือว่าจ่ายบำนาญน้อยเกินไปเจ้าค่ะ หากคุณลูกเพจอยากจะไปเสาะหาประกันบำนาญนอกเหนือจากตัวที่แม่มณีแนะนำ ก็สามารถนำหลักการนี้ไปใช้ได้ ขอให้ตัวแทนทำเบี้ยประกันผู้ชายอายุ 35 ปีมา ถ้าเกิดว่าตอนอายุ 75 ยังได้บำนาญมารวมแล้วน้อยกว่าเบี้ยที่เราส่งไป ก็ไม่น่าซื้อเท่าไหร่เจ้าค่ะ ตัวที่แม่มณีแนะนำทุกตัวล้วนคืนทุนเร็วกว่าอายุ 75 แม่มณีทำตัวหนาไว้ให้ในตารางเจ้าค่ะ

แล้วถ้าตายเร็วเกินไปจักเกิดอะไรขึ้น ถ้าตายเร็วมาก ยังไม่ทันรับบำนาญเลย เราจะได้ทุนประกันชีวิตเจ้าค่ะ ซึ่งส่วนใหญ่จะจ่ายให้ใกล้เคียงกับเบี้ยสะสมที่เราจ่ายมานั่นแหล่ะ อาจมีบวกเพิ่มให้นิด ๆ หน่อย ๆ หรือถ้าตายเร็วปานกลาง ระหว่างช่วงรับบำนาญ แต่ละแบบประกันจะมีช่วงเวลาการันตีบำนาญอยู่เจ้าค่ะ ส่วนใหญ่จะเป็น 15 งวด ถ้าเรารับไม่ถึง 15 งวด เช่น รับไปแค่ 2 งวด แล้วเสียชีวิต เค้าก็จะเอา 13 งวดที่เหลือ คำนวณกลับมาเป็นมูลค่าปัจจุบันแล้วจ่ายให้กับผู้รับประโยชน์เจ้าค่ะ

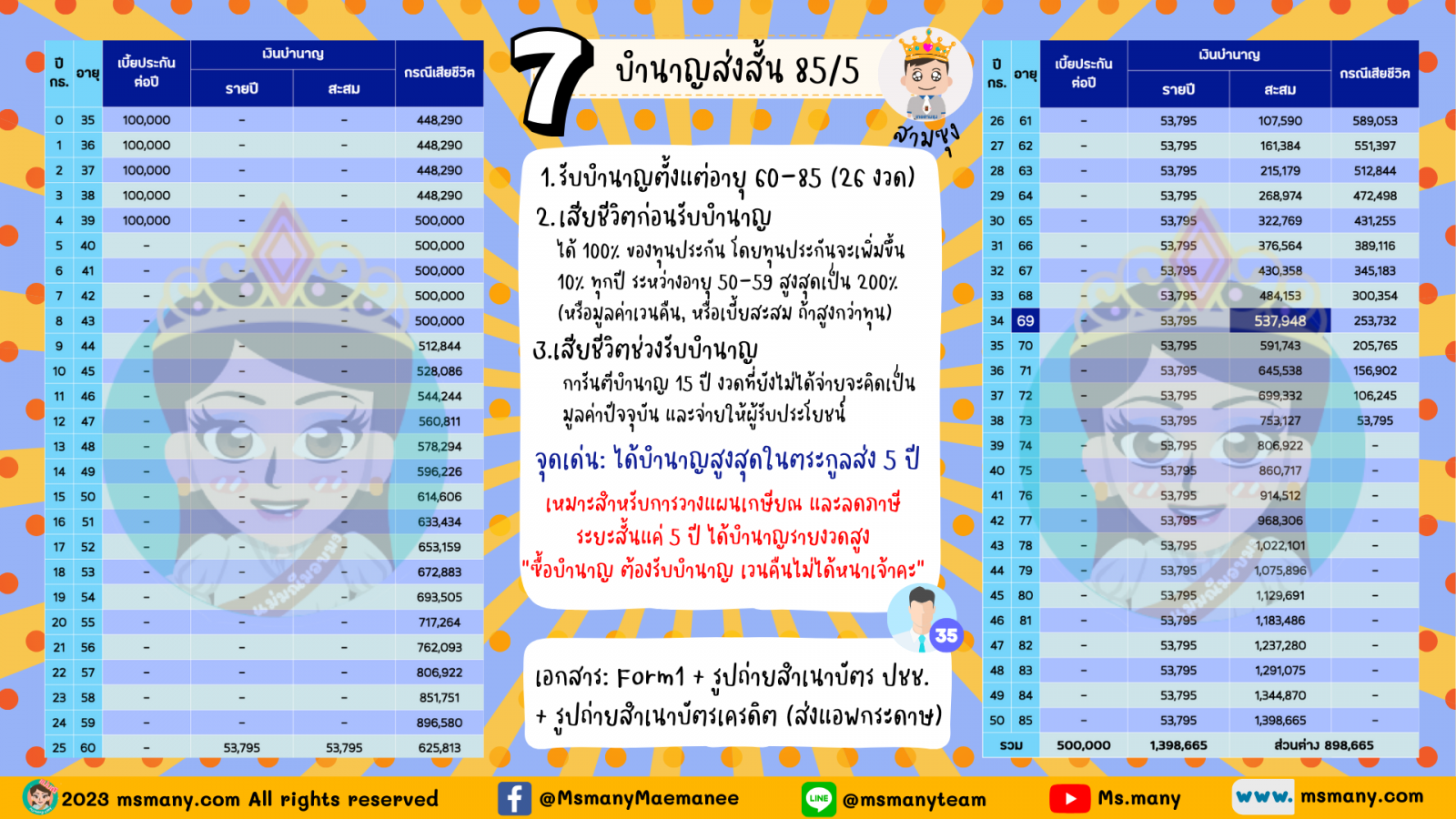

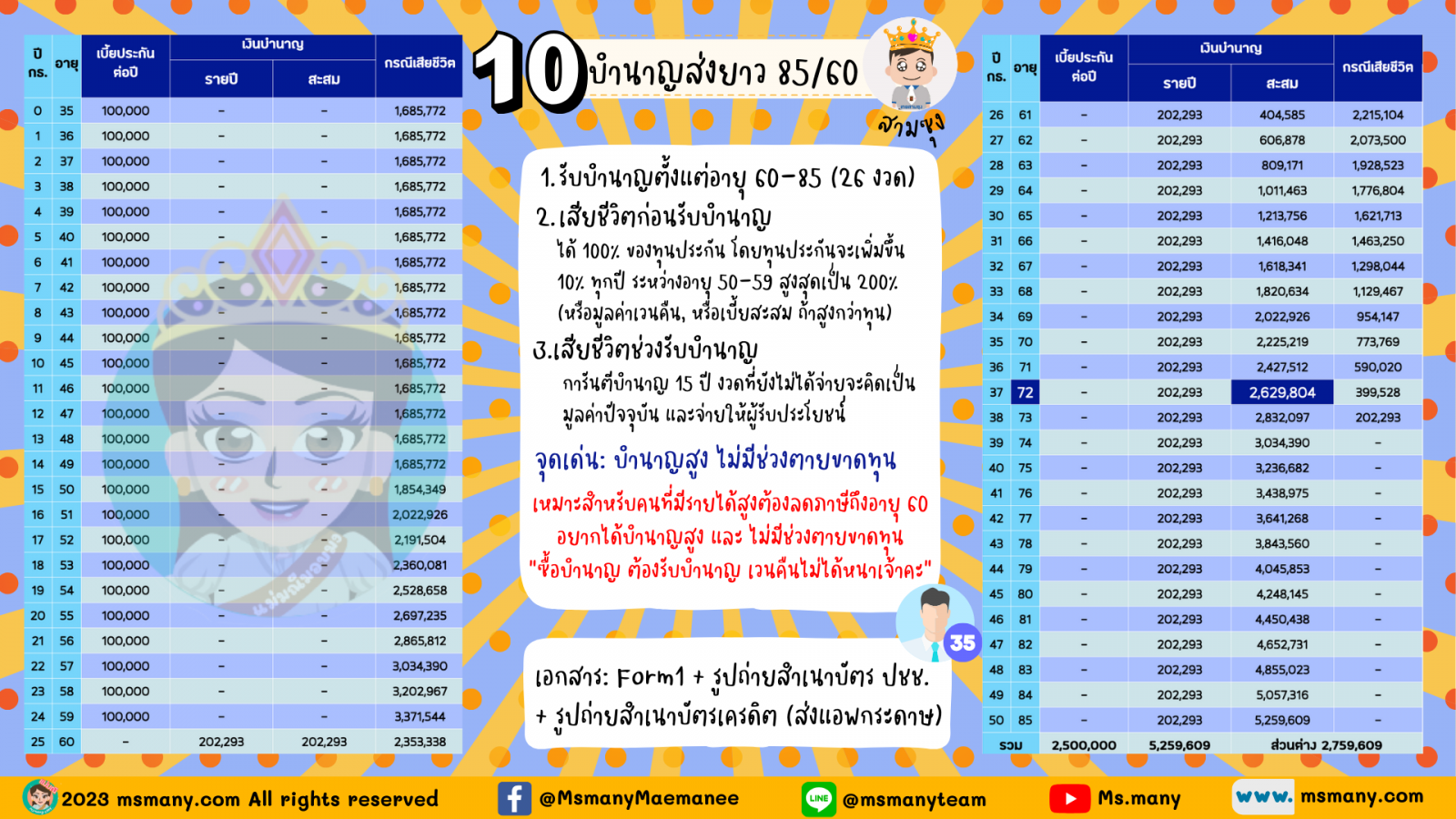

สำหรับใครที่อยากทำประกันบำนาญแบบส่งสั้น ไม่อยากส่งยาวยันเกษียณ แม่มณีแนะนำสามซุง 85/5 ส่งสั้นแค่ 5 ปี ยังพอมีทุนประกันชีวิตบ้าง และได้บำนาญสูงที่สุดในตระกูลบำนาญส่งเบี้ย 5 ปี รับบำนาญตั้งแต่อายุ 60-85 ปี ไม่มีช่วงเวลาตายขาดทุน (สำหรับอายุวัยทำงาน) เหมาะกับมือใหม่วางแผนเกษียณไม่สบายใจกับการผูกมัด จัดตัวนี้เป็นตัวเริ่มต้นของประกันบำนาญได้เจ้าค่ะ

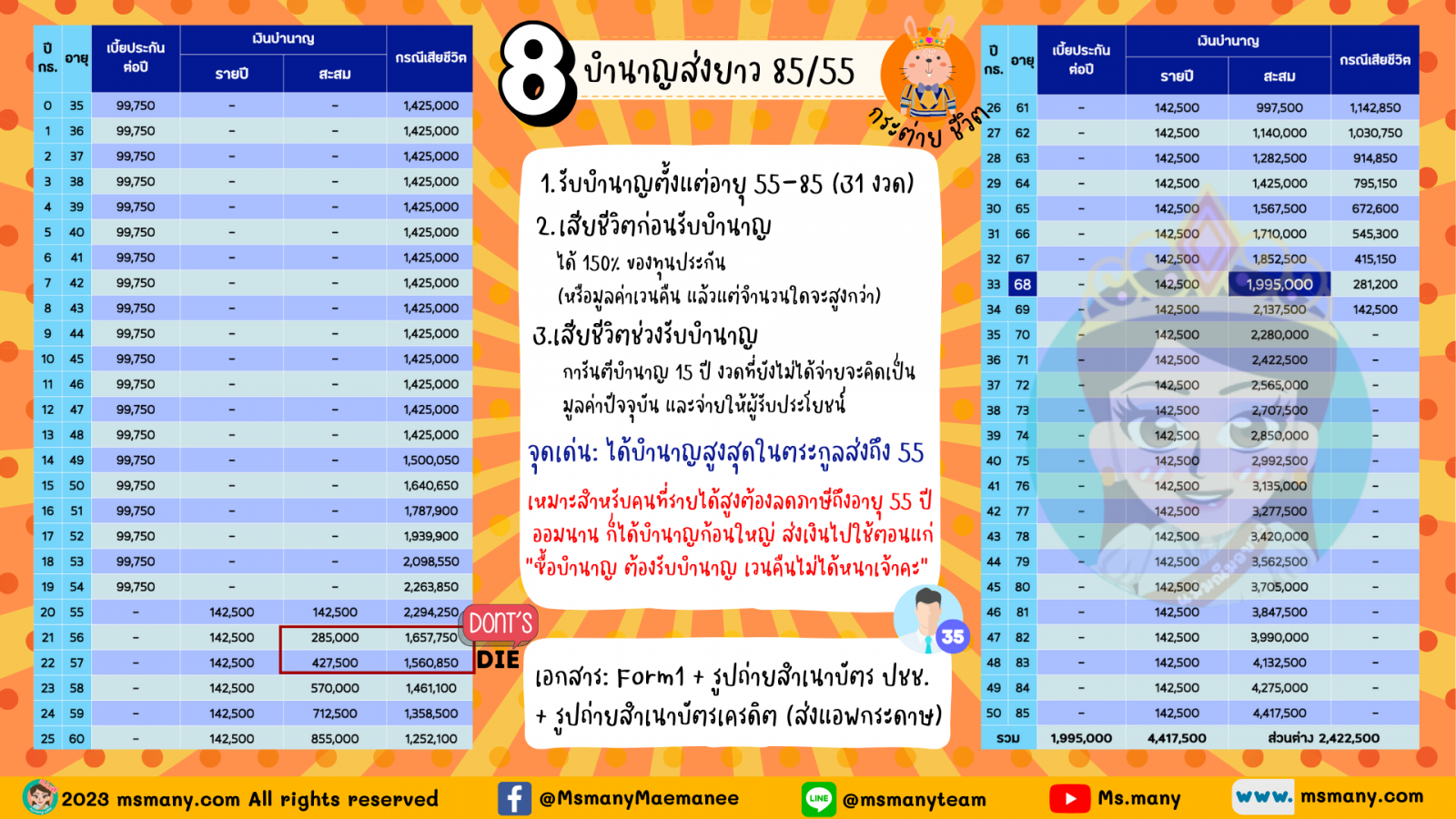

ส่วนใครที่มือเก๋า เราก็รู้อยู่ว่าต้องทำงาน เสียภาษีไปตลอดยันเกษียณนั่นแหล่ะ จะไปยุ่งยากวุ่นวายทำใหม่หลายรอบทำไม จัดไปส่งยาวยันเกษียณ ขี้เกียจหาข้อมูลบ่อย ๆ เอาเวลาไปคิดเรื่องอื่น แม่มณีแนะนำ 3 ตัวเจ้าค่ะ ตัวแรกสำหรับคนที่คิดว่าจะเกษียณเร็ว ถึงแค่อายุ 55 ปี รับบำนาญเร็วตั้งแต่อายุ 55-85 อันนี้พี่กระต่ายแซงสามซุงในตระกูลนี้ได้ ให้บำนาญสูงสุดสำหรับระยะนี้เจ้าค่ะ ใครมักส่งเบี้ยถึงอายุ 55 จัดไป กระต่าย ชีวิต 85/55 เจ้าค่ะ

.png)

แต่ในเมื่อธงชัย แมคอินไตย์ อายุ 60 กว่า ยังจัดคอนเสิร์ตและคนเรียกพี่เบิร์ดทั่วประเทศได้ ทำไมเราจะเกษียณก่อน 60 ปี ใครที่วางแผนทำงานยาวไปเช่นนี้ แม่มณีแนะนำให้ทำประกันบำนาญแบบส่งเบี้ยถึงอายุ 60 ปีไปเลยรอบเดียวเจ้าค่ะ การที่เราออมนานเราก็ได้บำนาญก้อนใหญ่ ใช้งานได้จริง ใครจะไปรู้ถ้าตอนเราเกษียณเศรษฐกิจเป็นแบบที่เป็นอยู่นี้ หุ้น, ทอง, กองทุน ตกพร้อมกันโดยมิได้นัดหมาย เราก็ยังมีเงินบำนาญใช้ในช่วงติดดอย ไม่ต้องตัดใจขายสินทรัพย์แบบขาดทุน สไลด์ลงดอยได้อย่างสวยงาม สำหรับใครที่ห่วงแก่ ไม่ห่วงตาย คนข้างหลังไม่มีใครลำบากอะไรจากการจากไปของเรา อันนี้แม่มณีแนะนำเมืองเทย 99/60 จ่ายบำนาญทั้งเยอะ ทั้งยาวถึงอายุ 99 แต่มีข้อจำกัดเรื่องกรณีเสียชีวิตจะได้น้อย การันตีบำนาญแค่ 10 งวด สำหรับคนที่ใส่ใจเรื่องทุนประกันกรณีเสียชีวิต แม่มณีแนะนำ 85/60 ของสามซุงเจ้าค่ะ เพราะว่าการันตีบำนาญ 15 งวด จากไปมีเงินไว้ให้คนข้างหลังก้อนใหญ่กว่า เลือกเอาตามอัธยาศัยเจ้าค่ะ

สำหรับแบบประกันบำนาญนั้น การตายบางช่วงเวลาแล้วได้เงินน้อยกว่าเบี้ยประกันที่จ่ายไป มีความเป็นไปได้ ซึ่งแม่มณีเรียกว่า “ช่วงตายขาดทุน” ซึ่งมันควรจะมีช่วงเวลานั้นอยู่ไม่มากนัก เช่น กระต่าย ชีวิต 85/55 ถ้าตายระหว่างช่วงอายุ 56-57 จะได้เงินรวมแล้วน้อยกว่าเบี้ยที่เราส่งไปนิดหน่อย แต่แบบ 99/60 ของเมืองเทยที่แม่มณีบอกไปแล้วว่าเน้นแก่ ไม่เน้นตาย การันตีบำนาญแค่ 10 งวด ก็จะมีช่วงตายขาดทุนที่เยอะหน่อย เราก็ต้องระมัดระวังจะตายก็ดูเวล่ำเวลาให้ดีเจ้าค่ะ

10 แผนประกันที่แม่มณีคัดมาให้ ไฉไลทุกตัว เป็นความหวังของแต่ละตระกูล คุณลูกเพจเลือกเอาตามความต้องการและความกังวลใจของแต่ละบุคคล ทุกแผนมันลดหย่อนภาษีได้เท่า ๆ กันอยู่แล้วเป็นผลพลอยได้ แต่หลักใหญ่ใจความในนิยามของผลิตภัณฑ์ “ประกัน” คือการจัดการความเสี่ยง ตายเร็วเกินไปคนข้างหลังไม่มีตังค์ใช้ ตายช้าเกินไปเงินหมดก่อนตาย บางแบบเน้นข้อแรก บางแบบเน้นข้อหลัง บางแบบได้ทั้งสองข้อ บางแบบไม่เน้นอะไรเลย รอ Content หน้าแม่มณีจะเขียนถึงลดหย่อนภาษี ตระกูล Health & CI จัดการความเสี่ยงเจ็บไข้ ให้ค่ารักษา มารออ่านกันต่อหนาเจ้าคะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

ออมระยะสั้น 10/5 ลุงคะเน ชนะแล้ว ชนะอยู่ ชนะต่อ

แต่ขอทางให้ค่ายรุ่นใหม่ กระต่าย และ ...

"คุณ R พร้อมรบทุกสงคราม ตามมาด้วยคุณลุงเทย และอย่าละเลยคุณหลอดไฟ เจ้าค่ะ"

...

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต...